También podría gustarte

- Cf. S14. Practica Calificada Contabilidad FinancieraDocumento15 páginasCf. S14. Practica Calificada Contabilidad FinancieraJORGE MIGUEL JUSTINIANO VILLEGASAún no hay calificaciones

- Curso de Contabilidad para No ContadoresDocumento45 páginasCurso de Contabilidad para No Contadoresoctavio paz100% (1)

- I Unidad Contabilidad FinancieraDocumento55 páginasI Unidad Contabilidad FinancieraHenry Javier Zelaya RosalesAún no hay calificaciones

- Corte 1 Elab. Edos 2024-ADocumento50 páginasCorte 1 Elab. Edos 2024-Aalditochikito17Aún no hay calificaciones

- Corte 1 Elab. Edos 2022-ADocumento50 páginasCorte 1 Elab. Edos 2022-ALiam Adan Placencia MurilloAún no hay calificaciones

- Seminario 1Documento65 páginasSeminario 1elaineencarnacionAún no hay calificaciones

- Clase 3 TECNICAS DEL DESARROLLO CONTABLEDocumento36 páginasClase 3 TECNICAS DEL DESARROLLO CONTABLEeliana rocio lasso palaciosAún no hay calificaciones

- PCGEDocumento51 páginasPCGEMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Tema 1Documento33 páginasTema 1Gisela González GalvánAún no hay calificaciones

- Tema 39 FUERA DE CONVOCATORIADocumento9 páginasTema 39 FUERA DE CONVOCATORIAVero ZAún no hay calificaciones

- Separata Opsec Contabilidad Financiera FinalDocumento82 páginasSeparata Opsec Contabilidad Financiera FinalangfiisAún no hay calificaciones

- Apuntes Contabilidad FinancieraDocumento5 páginasApuntes Contabilidad FinancieraSIMUN PAZAún no hay calificaciones

- Sesión 1 Plan ContableDocumento22 páginasSesión 1 Plan ContableYolanda Mercedes Calla MontoyaAún no hay calificaciones

- GLORIADocumento16 páginasGLORIAAna Gutierrez FloresAún no hay calificaciones

- Guia Didactica No. 3 Nueva 1Documento31 páginasGuia Didactica No. 3 Nueva 1Natalia VillotaAún no hay calificaciones

- M - Contabilidad y FiscalidadDocumento21 páginasM - Contabilidad y Fiscalidadmiguel aliagaAún no hay calificaciones

- Sesión I - Cont. Financiera y BancariaDocumento22 páginasSesión I - Cont. Financiera y BancariacristiansearAún no hay calificaciones

- TEMA 2 Tecnicas ContableDocumento5 páginasTEMA 2 Tecnicas ContableCarlos Martin LopezAún no hay calificaciones

- 2 - Seminario Nivelación Introducción Contabilidad-2Documento67 páginas2 - Seminario Nivelación Introducción Contabilidad-2Johan AlvarezAún no hay calificaciones

- 2017 EPM Modulo 4 Capitulo 2 Elementos ContablesDocumento43 páginas2017 EPM Modulo 4 Capitulo 2 Elementos Contablesjorge garciaAún no hay calificaciones

- Taller Contabilidad Actividad 9Documento6 páginasTaller Contabilidad Actividad 9lizeth pachonAún no hay calificaciones

- Introduccion ContabilidadDocumento48 páginasIntroduccion ContabilidadsarmivenAún no hay calificaciones

- Taller No. 1,2 Y3 de ContabilidadDocumento12 páginasTaller No. 1,2 Y3 de ContabilidadLau DeviaAún no hay calificaciones

- Contabilidad Financiera Ii Primer Corte I Semestre 2021Documento52 páginasContabilidad Financiera Ii Primer Corte I Semestre 2021Ivan Yesid PulgarinAún no hay calificaciones

- Caso Evaluado ContabilidadDocumento5 páginasCaso Evaluado ContabilidadLiliana Muñoz AvilésAún no hay calificaciones

- Presentación Contabilidad GeneralDocumento37 páginasPresentación Contabilidad GeneralAngela OrtegaAún no hay calificaciones

- 21a Topicos ContablesDocumento12 páginas21a Topicos ContablescristinaAún no hay calificaciones

- La ContabilidadDocumento2 páginasLa Contabilidad85ykwdwgb2Aún no hay calificaciones

- La ContabilidadDocumento2 páginasLa Contabilidad85ykwdwgb2Aún no hay calificaciones

- EExam 2 1-15 AssegurancesDocumento53 páginasEExam 2 1-15 Assegurancesbertablanch429Aún no hay calificaciones

- Entrega Final Semana 7 ContabilidadDocumento20 páginasEntrega Final Semana 7 ContabilidadYefer GiraldoAún no hay calificaciones

- APLICANDOnELnPUC 61615e3747162f2Documento10 páginasAPLICANDOnELnPUC 61615e3747162f2Tatiana RodriguezAún no hay calificaciones

- Resumen T5Documento2 páginasResumen T5Noelia Lillo ManzanaresAún no hay calificaciones

- Lizeth Paola Lara Piñeros, Yeferson Arley Avendaño Rojas, Lizeth Carolina Benítez Sandoval, Hernan Darío Chaparro, Sandra Rocío Rodríguez Acosta PDFDocumento7 páginasLizeth Paola Lara Piñeros, Yeferson Arley Avendaño Rojas, Lizeth Carolina Benítez Sandoval, Hernan Darío Chaparro, Sandra Rocío Rodríguez Acosta PDFSandra Rocío Rodríguez AcostaAún no hay calificaciones

- Conceptos y Cuentas 2Documento8 páginasConceptos y Cuentas 2Ladyjohana Gutierrez CárdenasAún no hay calificaciones

- Taller Primer Corte Contabilidad General Distancia Grupo A 2019Documento9 páginasTaller Primer Corte Contabilidad General Distancia Grupo A 2019Diego Castaño AfanadorAún no hay calificaciones

- Introduccion - IncompletoDocumento54 páginasIntroduccion - IncompletoEmiliano SolsolAún no hay calificaciones

- Plan Contable General EmpresarialDocumento31 páginasPlan Contable General EmpresarialGiuliana BocanegraAún no hay calificaciones

- Tema 5Documento2 páginasTema 5MariaAún no hay calificaciones

- Avance Del Proyecto Final EFDocumento27 páginasAvance Del Proyecto Final EFAngie GarcíaAún no hay calificaciones

- U1 s3 Primera ParteDocumento18 páginasU1 s3 Primera ParteNicolle Talavera GarciaAún no hay calificaciones

- Introduccion: Estados FinancierosDocumento15 páginasIntroduccion: Estados FinancierosPAULA SALOME GALARZA JUCAAún no hay calificaciones

- Escuela ExpertosDocumento12 páginasEscuela ExpertosByron Analuisa LoaizaAún no hay calificaciones

- Unidad 8.contabilidad y Fiscalidad en La Empresa PDFDocumento62 páginasUnidad 8.contabilidad y Fiscalidad en La Empresa PDFdavidgarcialaraAún no hay calificaciones

- Material de Lectura, Unidad 5Documento15 páginasMaterial de Lectura, Unidad 5Josefina belenAún no hay calificaciones

- Llanos Mundo Pajuelo Quispe Semana 6 10Documento111 páginasLlanos Mundo Pajuelo Quispe Semana 6 10Dayanna MilagrosAún no hay calificaciones

- Contabilidad GeneralDocumento2 páginasContabilidad Generaljuan j. betancourtAún no hay calificaciones

- Contabilidad I - BasicDocumento6 páginasContabilidad I - BasicAndreya GargiuloAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento26 páginasConceptos Básicos de Contabilidadakvf94Aún no hay calificaciones

- 3.2 Contrato Individual de Trabajo-CompletoDocumento17 páginas3.2 Contrato Individual de Trabajo-Completo16. BEATRIZ GERALDINA ESCOBAR CONTRERAS.Aún no hay calificaciones

- FAE Tema 4Documento31 páginasFAE Tema 4Camaleon7 JuanguppyAún no hay calificaciones

- Dinamica PcgeDocumento30 páginasDinamica PcgeAdmicontri PerúAún no hay calificaciones

- PLAN CONTABLE GENERAL EMPRESARIAL 2020 Clase N 1Documento24 páginasPLAN CONTABLE GENERAL EMPRESARIAL 2020 Clase N 1Marily CordovaAún no hay calificaciones

- Semana 1 - Seminario Taller TributarioDocumento28 páginasSemana 1 - Seminario Taller TributarioRafael Teran FencoAún no hay calificaciones

- Unidad 1 ContabilidadDocumento33 páginasUnidad 1 ContabilidadNuria Valencia100% (1)

- Analisis de Estados FinancierosDocumento20 páginasAnalisis de Estados FinancierosRenato Castro GonzalezAún no hay calificaciones

- Dinámica Contable - CPC RAUL ABRIL ORTIZDocumento59 páginasDinámica Contable - CPC RAUL ABRIL ORTIZSUJEILY HINOJOSAAún no hay calificaciones

- Presentación Inversión y Finanzas Profesional Moderno AzulDocumento16 páginasPresentación Inversión y Finanzas Profesional Moderno AzulcosasrandomnooriginalAún no hay calificaciones

- Contabilidad Financiera - Parte 1Documento28 páginasContabilidad Financiera - Parte 1cemelgarejo100% (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Resumen Del Papa FranciscoDocumento1 páginaResumen Del Papa FranciscoHenry Jesus Pachas MendozaAún no hay calificaciones

- Libro DiarioDocumento2 páginasLibro DiarioHenry Jesus Pachas MendozaAún no hay calificaciones

- Registro de ComprasDocumento2 páginasRegistro de ComprasHenry Jesus Pachas MendozaAún no hay calificaciones

- Contabilidad 4 24 de JulioDocumento3 páginasContabilidad 4 24 de JulioHenry Jesus Pachas MendozaAún no hay calificaciones

- CONTABILIDAD A 13 de AgostoDocumento2 páginasCONTABILIDAD A 13 de AgostoHenry Jesus Pachas MendozaAún no hay calificaciones

- Contabilidad 4 - Tema 4Documento2 páginasContabilidad 4 - Tema 4Henry Jesus Pachas MendozaAún no hay calificaciones

- Trilema EnergeticoDocumento3 páginasTrilema EnergeticoVictor NeisaAún no hay calificaciones

- Actividad1 Sesión4Documento14 páginasActividad1 Sesión4SofiaAún no hay calificaciones

- CS 1° Sesión 12 Huari El Primer Gran ImperioDocumento2 páginasCS 1° Sesión 12 Huari El Primer Gran ImperioAnarosy Cj100% (1)

- Demanda Potencial y TendenciasDocumento2 páginasDemanda Potencial y TendenciasDani EL100% (1)

- Politica MonetariaDocumento12 páginasPolitica MonetariaGABRIELA GARCIA OLAZABALAún no hay calificaciones

- Cosmetologia 27Documento5 páginasCosmetologia 27Manuel Blanco MendozaAún no hay calificaciones

- Ejercicio de La Toria OrdinalDocumento3 páginasEjercicio de La Toria OrdinalDiana Esteban RodriguezAún no hay calificaciones

- Morales Ferrer Fernando IvanDocumento4 páginasMorales Ferrer Fernando IvanFernando Ivan Morales FerrerAún no hay calificaciones

- Upo AvalDocumento6 páginasUpo AvalOCBP MIPRESAún no hay calificaciones

- El Ferrocarril en ColombiaDocumento2 páginasEl Ferrocarril en Colombiaandrea castaño mendozaAún no hay calificaciones

- Empresa ComercialDocumento19 páginasEmpresa ComercialCelia Moreno DegabrielAún no hay calificaciones

- El Nuevo Comercio Inernacional - Paul KrugmanDocumento14 páginasEl Nuevo Comercio Inernacional - Paul KrugmanLaydi Milagros Tecse OrtizAún no hay calificaciones

- EXTRACTO Portafolio2022053122511780193232 UnlockedDocumento6 páginasEXTRACTO Portafolio2022053122511780193232 UnlockedLAURA MARCELA BOCANEGRA VARGASAún no hay calificaciones

- Ensayo Miguel CaballeroDocumento5 páginasEnsayo Miguel Caballerocamilo NikiiAún no hay calificaciones

- Contrato Educativo 2024 Corazón de María-Medalla MilagrosaDocumento3 páginasContrato Educativo 2024 Corazón de María-Medalla MilagrosaGuillermo Santa EugeniaAún no hay calificaciones

- Uni5 Act5 Tal 2 Dep Cos CanDocumento6 páginasUni5 Act5 Tal 2 Dep Cos CanLuisa FernandaAún no hay calificaciones

- Bolivia en El Contexto de La Crisis Económica InternacionalDocumento15 páginasBolivia en El Contexto de La Crisis Económica InternacionalCarlos AriasAún no hay calificaciones

- Caso Practico de FinanciamientoDocumento10 páginasCaso Practico de FinanciamientojhojanacerronAún no hay calificaciones

- Marvin CurriculimDocumento5 páginasMarvin CurriculimMarvin RamosAún no hay calificaciones

- La Economía Política ResumenDocumento2 páginasLa Economía Política ResumenJOSE MIGUEL OLARTE PEÑAAún no hay calificaciones

- Cuestionario #4Documento4 páginasCuestionario #4Jocsan AcostaAún no hay calificaciones

- Curva Posibilidades ProducciónDocumento3 páginasCurva Posibilidades ProducciónRaul Diaz SanhuezaAún no hay calificaciones

- Evolución de La ContabilidadDocumento6 páginasEvolución de La ContabilidadELI LINGAN QUIROZAún no hay calificaciones

- Trabajo Grupal 3Documento7 páginasTrabajo Grupal 3Ruben Dario TorresAún no hay calificaciones

- Carta de Presentacion para Pesquera DiamanteDocumento3 páginasCarta de Presentacion para Pesquera DiamanteEstefanía Vega GarcíaAún no hay calificaciones

- Marco Teorico Pavimento ChacotaDocumento22 páginasMarco Teorico Pavimento Chacotajosedanielfranco124Aún no hay calificaciones

- Economia Internacional KrugmanDocumento129 páginasEconomia Internacional KrugmanCarolina ReyesAún no hay calificaciones

- Monopolio: Jose Estela Siancas Jestela@usat - Edu.pe Economia EmpresarialDocumento29 páginasMonopolio: Jose Estela Siancas Jestela@usat - Edu.pe Economia EmpresarialMaricielOo Rojas SánchezAún no hay calificaciones

- Sintesis EneroDocumento22 páginasSintesis EneroHeberth quispe roaAún no hay calificaciones

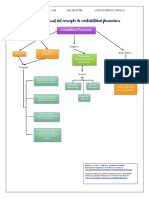

- Mapa Conceptual Del Concepto de Contabilidad FinancieraDocumento1 páginaMapa Conceptual Del Concepto de Contabilidad FinancieraJosseani Amairani Avila CabAún no hay calificaciones