También podría gustarte

- Finanzas TPDocumento2 páginasFinanzas TPpabloalarr28Aún no hay calificaciones

- 02 C Sentencia ActoDocumento3 páginas02 C Sentencia ActoFrancisco Ruales CaleroAún no hay calificaciones

- Rubrica 7568Documento9 páginasRubrica 7568Vittor YucraAún no hay calificaciones

- 377 Banco HSBC Bank Argentina S.A. - PJDocumento12 páginas377 Banco HSBC Bank Argentina S.A. - PJFrancisco AguirreAún no hay calificaciones

- Recurso de Amparo TributosDocumento9 páginasRecurso de Amparo TributosJhoana RamirezAún no hay calificaciones

- Fallo CSJN - Lab RaffoDocumento4 páginasFallo CSJN - Lab RaffoLucas ValerioAún no hay calificaciones

- Expropiación ForzosaDocumento7 páginasExpropiación ForzosaAmigo CandyAún no hay calificaciones

- ¿Se Requiere La Trascendencia Del Vicio para Declarar La Nulidad Tributaria - Diario ConstitucionalDocumento4 páginas¿Se Requiere La Trascendencia Del Vicio para Declarar La Nulidad Tributaria - Diario ConstitucionalOscar SanchezAún no hay calificaciones

- STC Sobre Aguas SubterraneasDocumento7 páginasSTC Sobre Aguas SubterraneasOmar Acuña RamosAún no hay calificaciones

- Documento 2Documento7 páginasDocumento 2Juana Lizet Aguilar ApazaAún no hay calificaciones

- Principio de Capacidad de PagoDocumento11 páginasPrincipio de Capacidad de PagoLiliana PereiraAún no hay calificaciones

- Guerrero de Louge, Susana Ernestina Teresa C - M.C.B.A. S - Accion Meramente DeclarativaDocumento2 páginasGuerrero de Louge, Susana Ernestina Teresa C - M.C.B.A. S - Accion Meramente DeclarativaSol Raff MongiatAún no hay calificaciones

- Unidad IiDocumento27 páginasUnidad Iijose antonio velazquez herandezAún no hay calificaciones

- Ensayo 1Documento7 páginasEnsayo 1Julio CartaAún no hay calificaciones

- Escrito de Observación A Informe Técnico TecnocasaDocumento3 páginasEscrito de Observación A Informe Técnico TecnocasaLuis Chauca Ch.100% (1)

- Estudio InterésDocumento16 páginasEstudio InterésVictor Manuel EspinosaAún no hay calificaciones

- El Recurso de QuejaDocumento10 páginasEl Recurso de QuejamileniticaAún no hay calificaciones

- Apuntes para Quiz TEORIA TRIBUTARIADocumento4 páginasApuntes para Quiz TEORIA TRIBUTARIAManuel FernandezAún no hay calificaciones

- FallosDocumento20 páginasFallosBP100% (1)

- Descargo RHM Licencia ConsDocumento5 páginasDescargo RHM Licencia ConsLUCY OFELIA GARCIA SANCHEZAún no hay calificaciones

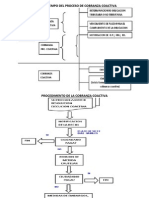

- Derecho Tributario - Foro - Acción CoactivaDocumento3 páginasDerecho Tributario - Foro - Acción CoactivaIrina Bow DelgadoAún no hay calificaciones

- Arguemntos Acto Preparatorio EssaDocumento5 páginasArguemntos Acto Preparatorio EssaMargarita ArrietaAún no hay calificaciones

- Proyecto de Acuerdo - Mildrey Valencia PasosDocumento11 páginasProyecto de Acuerdo - Mildrey Valencia PasosMildrey ValenciaAún no hay calificaciones

- Recurso de Reconsideración Con Efecto SuspensivoDocumento6 páginasRecurso de Reconsideración Con Efecto Suspensivoernesto rodriguezAún no hay calificaciones

- Procedimiento de Ejecución Coactiva Ideas PreliminaresDocumento3 páginasProcedimiento de Ejecución Coactiva Ideas PreliminaresMike VzialAún no hay calificaciones

- Informe de Los Impuestos Sobre Transacciones InmobiliariasDocumento6 páginasInforme de Los Impuestos Sobre Transacciones InmobiliariasYRISLURIAún no hay calificaciones

- Reconocimiento Administrativo de DeudasDocumento4 páginasReconocimiento Administrativo de DeudasYoyselene Del Valle Hernández SerranoAún no hay calificaciones

- Capítulo Iv Valor de La PruebaDocumento10 páginasCapítulo Iv Valor de La PruebaInversiones CyndadigaAún no hay calificaciones

- Cobranza CoactivaDocumento2 páginasCobranza CoactivaleoAún no hay calificaciones

- Derecho TributarioDocumento6 páginasDerecho TributarioLuna LunaAún no hay calificaciones

- 18-08-03 Canones de ArrendamientoDocumento6 páginas18-08-03 Canones de ArrendamientodataturismoAún no hay calificaciones

- Procedimiento Económico Coactivo PDFDocumento8 páginasProcedimiento Económico Coactivo PDFLuis GarciaAún no hay calificaciones

- Los Impuestos Municipales PotestativosDocumento8 páginasLos Impuestos Municipales PotestativosJesus Giraldez GagoAún no hay calificaciones

- SEN Exp 016866 14 D PDFDocumento61 páginasSEN Exp 016866 14 D PDFAlejandra Cardona DiazAún no hay calificaciones

- Senteencia 27102022Documento4 páginasSenteencia 27102022Yoh Sebastian MottaAún no hay calificaciones

- Cobro Ejecutivo TributarioDocumento4 páginasCobro Ejecutivo Tributario'María Torrealba Ruíz67% (3)

- ANÁLISIS DE LA SENTENCIA No. 038-15-SIN-CCDocumento4 páginasANÁLISIS DE LA SENTENCIA No. 038-15-SIN-CCJoselyn RaveloAún no hay calificaciones

- Laboratorios Raffo S.A. CSJNDocumento7 páginasLaboratorios Raffo S.A. CSJNGuido Sebastián EnríquezAún no hay calificaciones

- Derecho Tributario I (Código Tributario) - Tribunal FiscalDocumento4 páginasDerecho Tributario I (Código Tributario) - Tribunal FiscalRodrigoTaipe93Aún no hay calificaciones

- Derecho Tributario I-C02fDocumento17 páginasDerecho Tributario I-C02fcarlos.araya.aAún no hay calificaciones

- Recurso de ApelacionDocumento6 páginasRecurso de ApelacionHannibal JPAún no hay calificaciones

- Codigo Tributario ActualizadoDocumento77 páginasCodigo Tributario Actualizadoramos1201Aún no hay calificaciones

- Peticion Don Luis GuatibonzaDocumento6 páginasPeticion Don Luis GuatibonzaJhonSalazarAún no hay calificaciones

- Casos Practicos Procedimiento Cobranza Coactiva1Documento3 páginasCasos Practicos Procedimiento Cobranza Coactiva1Diego Gabriel Calderón PintoAún no hay calificaciones

- Procedimiento de Cobranza Coactiva 2021Documento59 páginasProcedimiento de Cobranza Coactiva 2021Anghely FarfanAún no hay calificaciones

- Cobranza CoactivaDocumento7 páginasCobranza Coactivarogel_41100% (2)

- Jurisprudencia en Temas de Impuestos PredialDocumento3 páginasJurisprudencia en Temas de Impuestos PredialEmilio Augusto Palacios MartinezAún no hay calificaciones

- EVALUACIONES 1 y 2Documento4 páginasEVALUACIONES 1 y 2Neymary BriceñoAún no hay calificaciones

- Sentencia de Tributario 1Documento5 páginasSentencia de Tributario 1ruviAún no hay calificaciones

- Tributario ConsignasDocumento5 páginasTributario Consignaslaurazungrone00Aún no hay calificaciones

- Trabajo Monografico GrupalDocumento10 páginasTrabajo Monografico Grupalyenifer perezAún no hay calificaciones

- Resumen Tributario FinalDocumento11 páginasResumen Tributario FinaldanielaAún no hay calificaciones

- C4 Tributacion Regional y Municipal. - Cllase 4Documento18 páginasC4 Tributacion Regional y Municipal. - Cllase 4juliaAún no hay calificaciones

- Laboratorios Raffo Sa C Municipalidad de CórdobaDocumento5 páginasLaboratorios Raffo Sa C Municipalidad de CórdobaMarcos Castro AllegroAún no hay calificaciones

- UNIDAD I Y II, IMPUESTOS II, Amaya, Matos.Documento27 páginasUNIDAD I Y II, IMPUESTOS II, Amaya, Matos.Yonny AmayaAún no hay calificaciones

- Análisis de Caso Tributario Magaly HurtadoDocumento4 páginasAnálisis de Caso Tributario Magaly Hurtadocastillosandra910Aún no hay calificaciones

- Jurisprudencia Municipal 1 2004Documento242 páginasJurisprudencia Municipal 1 2004j_luis_fritzAún no hay calificaciones

- Impuestos Municipales PotestativosDocumento11 páginasImpuestos Municipales PotestativosfiniptAún no hay calificaciones

- Procedimiento Administrativo D EjecucionDocumento15 páginasProcedimiento Administrativo D EjecucionJoy SuarezAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Trabajo El Juicio de Amapro 3Documento2 páginasTrabajo El Juicio de Amapro 3Igualdad 105 no. 20Aún no hay calificaciones

- Sentencia Niña Testigo de JehováDocumento8 páginasSentencia Niña Testigo de JehováIgualdad 105 no. 20Aún no hay calificaciones

- Queja Examen Módulo El Poder JudicialDocumento8 páginasQueja Examen Módulo El Poder JudicialIgualdad 105 no. 20Aún no hay calificaciones

- Ensayo LaboralDocumento6 páginasEnsayo LaboralIgualdad 105 no. 20Aún no hay calificaciones

- Que Es para Mi Una ConstitucionDocumento16 páginasQue Es para Mi Una ConstitucionIgualdad 105 no. 20Aún no hay calificaciones

- Ensayo Actualizacion Oficiosa de Planilla de Liquidacion de AlimentosDocumento8 páginasEnsayo Actualizacion Oficiosa de Planilla de Liquidacion de AlimentosIgualdad 105 no. 20Aún no hay calificaciones

- Lectura 1 Jurisprudendcia DulceDocumento4 páginasLectura 1 Jurisprudendcia DulceIgualdad 105 no. 20Aún no hay calificaciones

- Principios Derechos HumanosDocumento4 páginasPrincipios Derechos HumanosIgualdad 105 no. 20Aún no hay calificaciones

- Lecturas Jurisprudendcia DulceDocumento9 páginasLecturas Jurisprudendcia DulceIgualdad 105 no. 20Aún no hay calificaciones

- Preguntas DulceDocumento4 páginasPreguntas DulceIgualdad 105 no. 20Aún no hay calificaciones

- Protocolo de Tesis Oficial DulceDocumento18 páginasProtocolo de Tesis Oficial DulceIgualdad 105 no. 20Aún no hay calificaciones

- Operaciones AduanerasDocumento5 páginasOperaciones Aduanerasdorex89Aún no hay calificaciones

- Reglamento - SBN - DS 007-2008-Vivienda PDFDocumento15 páginasReglamento - SBN - DS 007-2008-Vivienda PDFerickadrianzenAún no hay calificaciones

- Sentencia Ejemplo Accion Popular Municipio Salento PDFDocumento7 páginasSentencia Ejemplo Accion Popular Municipio Salento PDFggarfi1979Aún no hay calificaciones

- Contrato Suscrito Entre Los Miembros de Una Familia Por Sucesión HereditariaDocumento8 páginasContrato Suscrito Entre Los Miembros de Una Familia Por Sucesión HereditariaJuan Carlos Taboada Romero100% (1)

- Código Civil de La República Argentina (Actualizado A Enero-2009)Documento445 páginasCódigo Civil de La República Argentina (Actualizado A Enero-2009)Jorge Luis HenriquezAún no hay calificaciones

- Derecho Minero PDFDocumento60 páginasDerecho Minero PDFflluisAún no hay calificaciones

- Malinowski-La-Vida-Sexual-De-Los-Salvajes-Cap IDocumento19 páginasMalinowski-La-Vida-Sexual-De-Los-Salvajes-Cap IAntropologia ViajeraAún no hay calificaciones

- Ejemplos de Las Cartas Al Propietario o Arendador - sample-letters-To-The-landlordDocumento4 páginasEjemplos de Las Cartas Al Propietario o Arendador - sample-letters-To-The-landlordluis_villo6333Aún no hay calificaciones

- Guia de Estudio Titulos Valores 2Documento7 páginasGuia de Estudio Titulos Valores 2Daniel Felipe Enriquez JuradoAún no hay calificaciones

- Ingreso Demanda (19.02.2019)Documento4 páginasIngreso Demanda (19.02.2019)Jacky SaincilusAún no hay calificaciones

- Buzon 2 Tarea 3 SucesionesDocumento10 páginasBuzon 2 Tarea 3 SucesionesJuan CarlosAún no hay calificaciones

- Preguntas Parcial Derecho Empresarial 1Documento9 páginasPreguntas Parcial Derecho Empresarial 1Federico ReyAún no hay calificaciones

- 2009 - Los Riesgos en La Redaccion TecnicaDocumento20 páginas2009 - Los Riesgos en La Redaccion Tecnicarmasis3005Aún no hay calificaciones

- Formulario 4423 José Varela RiveraDocumento2 páginasFormulario 4423 José Varela RiveraMarcos Antonio Tonolex100% (1)

- Tratado de Derecho AdministrativoDocumento37 páginasTratado de Derecho AdministrativonelsonhugoAún no hay calificaciones

- La Prescripción AdquisitivaDocumento8 páginasLa Prescripción AdquisitivaHarold Guerrero MuñozAún no hay calificaciones

- Acta de Cambio de ProfesionalesDocumento4 páginasActa de Cambio de ProfesionalesAdministrador Concepción100% (3)

- Compañías o Sociedades AnónimasDocumento12 páginasCompañías o Sociedades Anónimasyohanna0989Aún no hay calificaciones

- MateriaDocumento65 páginasMateriaHeraldo PerloAún no hay calificaciones

- Guia DS1 Compra 2020Documento2 páginasGuia DS1 Compra 2020Rodrigo Esteban Pizarro RamírezAún no hay calificaciones

- OEA - Declaración Americana de Derechos de Los Pueblos IndígenasDocumento21 páginasOEA - Declaración Americana de Derechos de Los Pueblos IndígenasdonmatasAún no hay calificaciones

- Derecho Romano IIDocumento29 páginasDerecho Romano IIEduardo MartzAún no hay calificaciones

- D. Civil (Reales) - AnticresisDocumento30 páginasD. Civil (Reales) - AnticresisRodrigo Toledo Tala100% (2)

- Derecho Industrial. ConceptosDocumento17 páginasDerecho Industrial. ConceptosRijard100% (1)

- Unidad I Derecho Mercantil IDocumento39 páginasUnidad I Derecho Mercantil ISarai Yamileth Pineda MoralesAún no hay calificaciones

- Policraticus IntegroDocumento640 páginasPolicraticus IntegroÁlvaro Albornoz CastroAún no hay calificaciones

- Pa1 Derechos RealesDocumento5 páginasPa1 Derechos RealesKarol Chacón RamosAún no hay calificaciones

- ALCABALADocumento20 páginasALCABALANoelia Paredes ArreluceaAún no hay calificaciones

- Apropiacion IlicitaDocumento6 páginasApropiacion IlicitaJennycitaz QoriAún no hay calificaciones

- Derecho Internacional Privado - Candela - Derecho PUCPDocumento37 páginasDerecho Internacional Privado - Candela - Derecho PUCPaliciaravelo0% (1)