0% encontró este documento útil (0 votos)

80 vistas27 páginasUNIDAD I Y II, IMPUESTOS II, Amaya, Matos.

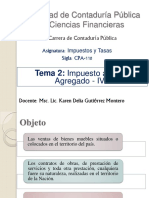

El documento resume los conceptos fundamentales del Impuesto al Valor Agregado (IVA) en Venezuela, incluyendo la determinación del sujeto activo y pasivo, el hecho imponible, la base imponible, las alícuotas, los créditos y débitos fiscales, y las retenciones. Explica cada uno de estos elementos clave del IVA según la legislación tributaria venezolana.

Cargado por

Yonny AmayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

80 vistas27 páginasUNIDAD I Y II, IMPUESTOS II, Amaya, Matos.

El documento resume los conceptos fundamentales del Impuesto al Valor Agregado (IVA) en Venezuela, incluyendo la determinación del sujeto activo y pasivo, el hecho imponible, la base imponible, las alícuotas, los créditos y débitos fiscales, y las retenciones. Explica cada uno de estos elementos clave del IVA según la legislación tributaria venezolana.

Cargado por

Yonny AmayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd