También podría gustarte

- Caso Netflix Preguntas y RespuestasDocumento3 páginasCaso Netflix Preguntas y RespuestasGigi García73% (11)

- Ejercicios ER 3Documento7 páginasEjercicios ER 3Lorena Sanz Herrero100% (1)

- Deyanira Escalona Tarea2Documento3 páginasDeyanira Escalona Tarea2Deyanira de las Nieves Escalona MulatoAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Tarea Semana # 6 - 1.3 Elaboración de Estado de ResultadosDocumento39 páginasTarea Semana # 6 - 1.3 Elaboración de Estado de ResultadosAlan PolvonAún no hay calificaciones

- Practica de Las NIC en EstudioDocumento7 páginasPractica de Las NIC en EstudioSandra De La CruzAún no hay calificaciones

- Examen Final Contabilidad - GRRRDocumento20 páginasExamen Final Contabilidad - GRRRRichard Cabinas Arianayedgar CajusolAún no hay calificaciones

- Monografia 5Documento2 páginasMonografia 5Katty SusanneAún no hay calificaciones

- Prorrateo MIERCOLESDocumento11 páginasProrrateo MIERCOLESwilman sotoAún no hay calificaciones

- Caso DDJJ F1847-1926Documento18 páginasCaso DDJJ F1847-1926karlaAún no hay calificaciones

- TRABAJO PRACTICO FINAL - PlanteamientoDocumento56 páginasTRABAJO PRACTICO FINAL - PlanteamientoCintty ValladaresAún no hay calificaciones

- Practica Angelo Garrido BlancoDocumento31 páginasPractica Angelo Garrido Blancomojesex528Aún no hay calificaciones

- Caso Bus AndinoDocumento2 páginasCaso Bus AndinoJose Amasai Yamo SalvadorAún no hay calificaciones

- Ta4 - FCDocumento24 páginasTa4 - FCGiuliana Jiménez AndersonAún no hay calificaciones

- Plantilla ESF EjerciciosDocumento22 páginasPlantilla ESF Ejercicioslucho rochaAún no hay calificaciones

- Cierre de Balances - Práctico: C.E.T.A.E. Centro de Estudios Técnicos Administrativos EmpresarialesDocumento7 páginasCierre de Balances - Práctico: C.E.T.A.E. Centro de Estudios Técnicos Administrativos EmpresarialesBrenda TorresAún no hay calificaciones

- Informe de ReestructuracionDocumento13 páginasInforme de ReestructuracionKassandra Ellen100% (1)

- Sociedades 2Documento5 páginasSociedades 2Marco CabrerqAún no hay calificaciones

- Prueba Corta 3Documento4 páginasPrueba Corta 3Esme RojasAún no hay calificaciones

- ACTA AUMENT - CAPITAL CargaDocumento2 páginasACTA AUMENT - CAPITAL CargayrmaidrogovAún no hay calificaciones

- TEMA 1. EjerciciosDocumento26 páginasTEMA 1. Ejerciciospau1976Aún no hay calificaciones

- Balance de Flujo de Efectivo ProformaDocumento7 páginasBalance de Flujo de Efectivo ProformaJesus Alejandro Santiago GuillenAún no hay calificaciones

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocumento132 páginasSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoAún no hay calificaciones

- Parcial - 02 (G2)Documento4 páginasParcial - 02 (G2)Hunter RodriAún no hay calificaciones

- Sociedad EsDocumento34 páginasSociedad EsMary MamaniAún no hay calificaciones

- Sala 8 Segundo Parcial Contabilidad IvDocumento20 páginasSala 8 Segundo Parcial Contabilidad IvDIANA MARCELA PEREZ RodriguezAún no hay calificaciones

- Fusion de Sociedades ComercialesDocumento11 páginasFusion de Sociedades ComercialesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- Cardenal ADocumento16 páginasCardenal AsoylisapoAún no hay calificaciones

- Empresa Corporaci N Real S.A.C.Documento7 páginasEmpresa Corporaci N Real S.A.C.DIEGO JEANPIER DIAZ ALVARADOAún no hay calificaciones

- Ejercicio Completo ContabilidadDocumento2 páginasEjercicio Completo ContabilidadAXL ROSE100% (1)

- Documento de Impresora Redirigido de Escritorio RemotoDocumento3 páginasDocumento de Impresora Redirigido de Escritorio Remotojuan albaAún no hay calificaciones

- Estudio de Caso Actividad 4Documento7 páginasEstudio de Caso Actividad 4Dayana AgudeloAún no hay calificaciones

- PRACTICO #7 10231 (Recuperado)Documento43 páginasPRACTICO #7 10231 (Recuperado)Deyvid CruzAún no hay calificaciones

- Estudio de Factibilidad Presentación Defensa de Proyecto 2020Documento16 páginasEstudio de Factibilidad Presentación Defensa de Proyecto 2020Josue Sergio RomeroAún no hay calificaciones

- Taller Quiz ContabilizacionDocumento2 páginasTaller Quiz ContabilizacionJorge MontañezAún no hay calificaciones

- Ejercicios A Presentar Seccion 10Documento10 páginasEjercicios A Presentar Seccion 10cesar castilloAún no hay calificaciones

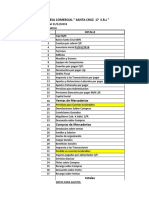

- Practico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosDocumento4 páginasPractico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosLeticia NahirAún no hay calificaciones

- FusionDocumento17 páginasFusionAVRHAMITAún no hay calificaciones

- Practica 2 TransformacionDocumento3 páginasPractica 2 TransformacionDania Luna MamaniAún no hay calificaciones

- Solemne I - Rentas EmpresarialesDocumento6 páginasSolemne I - Rentas EmpresarialesOneill CalderonAún no hay calificaciones

- TERCERA ACTIVIDAD Uni2 - Act3 - Tal - Tra - Con - v20 - Cfii - Par2Documento7 páginasTERCERA ACTIVIDAD Uni2 - Act3 - Tal - Tra - Con - v20 - Cfii - Par2Lören MartïïnezAún no hay calificaciones

- Leasing Financiero Práctica de ClasesDocumento22 páginasLeasing Financiero Práctica de ClasesJackelyn Nathalie Taipe SanchezAún no hay calificaciones

- Contabilidad Basica Ejercicio Ee FFDocumento1 páginaContabilidad Basica Ejercicio Ee FFAlexander OlivellaAún no hay calificaciones

- Trabajo de ContabilidadDocumento17 páginasTrabajo de ContabilidadluismarinodeclaracionesAún no hay calificaciones

- Ejercicio #3 Ex 14 TER 14 D N°3Documento50 páginasEjercicio #3 Ex 14 TER 14 D N°3marcelo sandovalAún no hay calificaciones

- Ejercicio #1 Ex 14 A + 14 D N°3Documento57 páginasEjercicio #1 Ex 14 A + 14 D N°3Ingrid Nuñez VillarroelAún no hay calificaciones

- Practico 4 - ContableDocumento1 páginaPractico 4 - ContableCarla PazAún no hay calificaciones

- Tarea 3 Contabilidad. JorgeTefaileDocumento6 páginasTarea 3 Contabilidad. JorgeTefaileJorgeAún no hay calificaciones

- ENUNCIADODocumento8 páginasENUNCIADOMilagros Kassandra Alcázar GüizaAún no hay calificaciones

- Estado de Cuenta: Cuenta de Ahorros M.N. Soles No. 793-0862664 CCI:009-313-207930862664-89Documento2 páginasEstado de Cuenta: Cuenta de Ahorros M.N. Soles No. 793-0862664 CCI:009-313-207930862664-89Marizol RamosAún no hay calificaciones

- Las Palmas SAS Taller EstadosDocumento133 páginasLas Palmas SAS Taller EstadosLaura Camila Lenis SantosAún no hay calificaciones

- Caso Practico Distribución de Utilidades A TrabajadoresDocumento3 páginasCaso Practico Distribución de Utilidades A TrabajadoresroxanaleonspinozaAún no hay calificaciones

- Practico 7 Balance Apertura-Libro Diario-KardexDocumento13 páginasPractico 7 Balance Apertura-Libro Diario-KardexKatherine LescanoAún no hay calificaciones

- PRACTICO N°2º y FinalDocumento34 páginasPRACTICO N°2º y FinalDeyvid CruzAún no hay calificaciones

- TIR - ExamenDocumento10 páginasTIR - Examengonzalo felipe escobar guajardoAún no hay calificaciones

- Ejercicios Sobre RatiosDocumento4 páginasEjercicios Sobre RatiosNere Oyarbide AramburuAún no hay calificaciones

- Practica 1Documento2 páginasPractica 1Andrea Rosa Herrera Gil100% (1)

- Balance de Prueba 2020Documento13 páginasBalance de Prueba 2020LEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Grupo 9 Actividad 4Documento21 páginasGrupo 9 Actividad 4Yancarlos Chozo AvilaAún no hay calificaciones

- Informe 1 de SeminarioDocumento14 páginasInforme 1 de SeminarioLeonardo CordovaAún no hay calificaciones

- REGISTROSDocumento3 páginasREGISTROSMARIO GALEANOAún no hay calificaciones

- Madle S.A. - Grupo 7 - Calderon-Perez-RobayoDocumento13 páginasMadle S.A. - Grupo 7 - Calderon-Perez-RobayoDora RobayoAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- 04 Costo EstandarDocumento2 páginas04 Costo EstandarNayeli FernándezAún no hay calificaciones

- 01 Sector AgrarioDocumento14 páginas01 Sector AgrarioNayeli FernándezAún no hay calificaciones

- PTU - Caso PrácticoDocumento6 páginasPTU - Caso PrácticoNayeli FernándezAún no hay calificaciones

- Vanesa Iso 14001Documento5 páginasVanesa Iso 14001Nayeli FernándezAún no hay calificaciones

- Año CalendariomkDocumento9 páginasAño CalendariomkNayeli FernándezAún no hay calificaciones

- Proyecto Final Contabilidad de Costos IACCDocumento16 páginasProyecto Final Contabilidad de Costos IACCSherity Maffet González100% (1)

- Desarrollo Plan MantenimientoDocumento28 páginasDesarrollo Plan MantenimientoErickson Brayner MarBerAún no hay calificaciones

- Modelo SCORDocumento39 páginasModelo SCORmarbtec1115Aún no hay calificaciones

- Reporte TributarioDocumento5 páginasReporte TributarioJaime Huaman OsccoAún no hay calificaciones

- DuopolioDocumento1 páginaDuopolioAngie VelascoAún no hay calificaciones

- Tarea de Contabilidad Financiera y AdministrativaDocumento3 páginasTarea de Contabilidad Financiera y AdministrativaLuis Angel GarciaAún no hay calificaciones

- Mof Practicante Mercadeo Ce (5196) PDFDocumento1 páginaMof Practicante Mercadeo Ce (5196) PDFRichard Cusipuma De la CruzAún no hay calificaciones

- Visitas de Verificaci N Realizadas 2012 COSDocumento50 páginasVisitas de Verificaci N Realizadas 2012 COSAndres ZHAún no hay calificaciones

- Planeamiento Semanas 1, 2, 3Documento185 páginasPlaneamiento Semanas 1, 2, 3eduardo robles cuestasAún no hay calificaciones

- Castrejon Carrasco, JhonyDocumento3 páginasCastrejon Carrasco, JhonyJhony C CarrascoAún no hay calificaciones

- Trabajo 2 Nic 2 Lab. de IntegracionDocumento6 páginasTrabajo 2 Nic 2 Lab. de IntegracionAndreita Santivañez PerezAún no hay calificaciones

- Ejercicio de Song - Lose You To Love Me (SIMPLE PAST)Documento6 páginasEjercicio de Song - Lose You To Love Me (SIMPLE PAST)Eileen Natalie S. IlentAún no hay calificaciones

- Economía y Logística en La Rep. Dom. (5526)Documento7 páginasEconomía y Logística en La Rep. Dom. (5526)Lucecita Angeles EstrellaAún no hay calificaciones

- 1 Ficha Pais ArgentinaDocumento2 páginas1 Ficha Pais ArgentinaJoterAún no hay calificaciones

- Packing Proceso de EmpaqueDocumento20 páginasPacking Proceso de EmpaqueSofia Belen Salas SamosAún no hay calificaciones

- Estrategias Corporativas de CocaDocumento4 páginasEstrategias Corporativas de CocaMariano Antonio Angeles CuellarAún no hay calificaciones

- Tarea-4 Introduccion A La EconomiaDocumento10 páginasTarea-4 Introduccion A La EconomiaProf.Angel Luis Perez HerreraAún no hay calificaciones

- Fase 2 - David CarrilloDocumento5 páginasFase 2 - David CarrilloRoberto CastañedaAún no hay calificaciones

- Guia Del Trámite Municipal de PeñalolénDocumento93 páginasGuia Del Trámite Municipal de PeñalolénViviana InostrosaAún no hay calificaciones

- Matriz DOFADocumento6 páginasMatriz DOFASergioWilchesAún no hay calificaciones

- RMPPDocumento2 páginasRMPPYaritza CarcamoAún no hay calificaciones

- TURISMODocumento2 páginasTURISMOAstrid Lopez AlarconAún no hay calificaciones

- Emprendedor 2024Documento4 páginasEmprendedor 2024dante nefilimAún no hay calificaciones

- 5 Fuerzas de PORTER de La CBN Grupo 2Documento7 páginas5 Fuerzas de PORTER de La CBN Grupo 2Lio FloresAún no hay calificaciones

- Las 5 Fuerzas de PorterDocumento4 páginasLas 5 Fuerzas de PorterJaviera A JaqueAún no hay calificaciones

- EmprenderDocumento18 páginasEmprenderYanelis GuabaAún no hay calificaciones

- 02 Caja CHICADocumento1 página02 Caja CHICAjhonny Mamani tolaAún no hay calificaciones