También podría gustarte

- Manual CFS-1 2G OzonadorDocumento91 páginasManual CFS-1 2G OzonadorErik Vazquez Ulloa100% (2)

- Gerencia Financiera Primera Entrega DefinitivoDocumento6 páginasGerencia Financiera Primera Entrega DefinitivoIntegral Home ServicesAún no hay calificaciones

- Analisis Financiero BimboDocumento13 páginasAnalisis Financiero BimboDAN BERNALI GOMEZ ZAVALAAún no hay calificaciones

- Analisis Ratios Delfines SaaDocumento18 páginasAnalisis Ratios Delfines Saalina.nunez.08Aún no hay calificaciones

- Analisis Financiero PYMESDocumento16 páginasAnalisis Financiero PYMESJonathan PesantesAún no hay calificaciones

- Ratios EEFF Lucy TorresDocumento23 páginasRatios EEFF Lucy TorresArnold SilvaAún no hay calificaciones

- Analisis de Balances AlicorpDocumento21 páginasAnalisis de Balances AlicorpMayra Rodriguez NaranjoAún no hay calificaciones

- Taller Gestion Financiera 3Documento5 páginasTaller Gestion Financiera 3Deisy RojasAún no hay calificaciones

- Kallpa Ratios FinancierosDocumento4 páginasKallpa Ratios FinancierosKelly Goodman GoodmanAún no hay calificaciones

- Actividad 6-Analisis FinancieroDocumento10 páginasActividad 6-Analisis FinancieroLaura AmayaAún no hay calificaciones

- Besalco PresentacionDocumento16 páginasBesalco Presentacionni.diazaAún no hay calificaciones

- Fase 2 Diagnostico Financiero Unidad 2 1Documento25 páginasFase 2 Diagnostico Financiero Unidad 2 1Silena BautistaAún no hay calificaciones

- U3 Pie3 Acr A8Documento7 páginasU3 Pie3 Acr A8ariannaAún no hay calificaciones

- Análisis Indicadores Terpel Karen CorredorDocumento9 páginasAnálisis Indicadores Terpel Karen CorredorMercedes PerezAún no hay calificaciones

- Actividad Evaluativa Eje 4 Gestión FinancieraDocumento11 páginasActividad Evaluativa Eje 4 Gestión Financierawilson bustos romeroAún no hay calificaciones

- Analisis Financiero Actividad 8Documento7 páginasAnalisis Financiero Actividad 8Edisson TovarAún no hay calificaciones

- Analisis Informe FinalDocumento6 páginasAnalisis Informe FinalTALENTO HUMANO ZupetcaAún no hay calificaciones

- Informe FinanciamientoDocumento11 páginasInforme FinanciamientoJULIA EMMA BARRETO RODRIGUEZAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2Karen Andrea GOMEZ RINCONAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2Karen Andrea GOMEZ RINCONAún no hay calificaciones

- Caso Practico - Grupo ADocumento3 páginasCaso Practico - Grupo ASunita Yldefonzo RamirezAún no hay calificaciones

- Cambios en El Impuesto A La RentaDocumento116 páginasCambios en El Impuesto A La Rentaanthony marino colonia coloniaAún no hay calificaciones

- Práctica Desarrollada de RatiosDocumento4 páginasPráctica Desarrollada de RatiosKrizztian QuirozAún no hay calificaciones

- Azul y Púrpura Casual Corporativo Estrategia Paquete de Diapositivas Empresa PresentaciónDocumento34 páginasAzul y Púrpura Casual Corporativo Estrategia Paquete de Diapositivas Empresa PresentaciónNohemi MamaniAún no hay calificaciones

- Aplicación de Ratios A Empresas MinerasDocumento23 páginasAplicación de Ratios A Empresas MinerasAaron CardozoAún no hay calificaciones

- Expo ESTADOS FINANCIEROSDocumento17 páginasExpo ESTADOS FINANCIEROSSami MontalvoAún no hay calificaciones

- Actividad 5 Analisis FinancieroDocumento9 páginasActividad 5 Analisis FinancieroDamiela Martinez MartinezAún no hay calificaciones

- Actividad 9Documento3 páginasActividad 9CristhianAún no hay calificaciones

- Presentación de Estados Financieros Auditados - Semana 15 - Grupo 03Documento22 páginasPresentación de Estados Financieros Auditados - Semana 15 - Grupo 03Luis ChavezAún no hay calificaciones

- Proyección FinancieraDocumento8 páginasProyección FinancieraEiler Peñaranda JaramilloAún no hay calificaciones

- Monografía ContabilidadDocumento15 páginasMonografía ContabilidadAARON FERNANDO CARDENAS SACCACOAún no hay calificaciones

- Cristian - Tapia - TIM2 - Administracion Financiera I - Rev1Documento15 páginasCristian - Tapia - TIM2 - Administracion Financiera I - Rev1Cristian Eugenio Tapia HidalgoAún no hay calificaciones

- Analisis Financiero Horizontal y VerticalDocumento5 páginasAnalisis Financiero Horizontal y VerticalJonathan HidalgoAún no hay calificaciones

- G8 - PPT Contabilidad GerencialDocumento21 páginasG8 - PPT Contabilidad Gerencialedward_floreschAún no hay calificaciones

- Proyección Financiera de La Empresa Mercado y BolsaDocumento5 páginasProyección Financiera de La Empresa Mercado y BolsaLuisa Fernanda100% (1)

- Actividad Razones Finacieras Contabilidad FinancieraDocumento6 páginasActividad Razones Finacieras Contabilidad FinancieraJohanna HenriquezAún no hay calificaciones

- Trabajo FinalDocumento14 páginasTrabajo FinalBrayan MenaAún no hay calificaciones

- Farro e - Ta2 PDFDocumento13 páginasFarro e - Ta2 PDFErik FarroAún no hay calificaciones

- Actividad 9 Proyeccion FiancieraDocumento8 páginasActividad 9 Proyeccion FiancieraMaria FlorezAún no hay calificaciones

- Informe de ComisarioDocumento13 páginasInforme de ComisarioAsopreschac MilenioAún no hay calificaciones

- Entrega Final - Gerencia - FinancieraDocumento10 páginasEntrega Final - Gerencia - FinancieraCamilo Edi RodriguezAún no hay calificaciones

- Gerencia Financiera Grupo 28Documento6 páginasGerencia Financiera Grupo 28ASTRID CAROLINA HERRERA CEBALLOSAún no hay calificaciones

- Análisis y Reportes FinancierosDocumento14 páginasAnálisis y Reportes Financierosconcejo municipalAún no hay calificaciones

- Diagnóstico FinancieroDocumento17 páginasDiagnóstico FinancieroMichael Anthony Duran FigueroaAún no hay calificaciones

- Tarea 4 - Analisis de Estados - Resultados - Ratios FinancierosDocumento8 páginasTarea 4 - Analisis de Estados - Resultados - Ratios FinancierosFreddyAún no hay calificaciones

- A4 LeguDocumento15 páginasA4 LeguLuis Enrique Garcia utrillaAún no hay calificaciones

- Entrega N°2 - Gerencia FinancieraDocumento11 páginasEntrega N°2 - Gerencia FinancieraPatricia Vergara AlvarezAún no hay calificaciones

- Actividad 4 - Razones FinancierasDocumento7 páginasActividad 4 - Razones FinancierasNanita GutierrezAún no hay calificaciones

- Actividad 5 Matematica Financiera UVMDocumento12 páginasActividad 5 Matematica Financiera UVMAntonio MoraAún no hay calificaciones

- Proyección Financiera de La Empresa Mercado y BolsaDocumento7 páginasProyección Financiera de La Empresa Mercado y BolsaCarlos Mario Martinez RamoAún no hay calificaciones

- Ratios de GestionDocumento4 páginasRatios de Gestiondanitza ortiz ramosAún no hay calificaciones

- ProyeccionDocumento9 páginasProyeccionDayana Andrea CALDERON OLAYAAún no hay calificaciones

- Esituacion FinancieraDocumento21 páginasEsituacion FinancieraYaneth Gladys Leon ChavezAún no hay calificaciones

- GPFP - Semana 4 - Caso Comercial Castillo LtdaDocumento9 páginasGPFP - Semana 4 - Caso Comercial Castillo LtdaGUSTAVO ADOLFO GONZALEZ ALVAREZAún no hay calificaciones

- Supertiendas Y Droguerias Olimpica S.A: Análisis y Reportes FinancierosDocumento12 páginasSupertiendas Y Droguerias Olimpica S.A: Análisis y Reportes FinancierosKenys BuitragoAún no hay calificaciones

- Adretail Memoria2020Documento66 páginasAdretail Memoria2020mentitasambrosoli24Aún no hay calificaciones

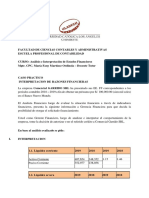

- Facultad de Ciencias Económicas Escuela Profesional de ContabilidadDocumento14 páginasFacultad de Ciencias Económicas Escuela Profesional de ContabilidadJazmin Oliva PerezAún no hay calificaciones

- Analisis Financiera - UniminutoDocumento13 páginasAnalisis Financiera - Uniminutojhon tiqueAún no hay calificaciones

- Informe Financiero Juan ValdezDocumento15 páginasInforme Financiero Juan ValdezAngela ToleAún no hay calificaciones

- InformeDocumento9 páginasInformeKaren daniela Rivera GarzónAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Parcial 1Documento4 páginasParcial 1MARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- El OSCILOSCOPIO PDFDocumento3 páginasEl OSCILOSCOPIO PDFMARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Circuito en ParaleloDocumento3 páginasCircuito en ParaleloMARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Asignación 1.1Documento6 páginasAsignación 1.1MARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Informe KobaDocumento5 páginasInforme KobaMARIA CAMILA OCAMPO GARCIAAún no hay calificaciones

- Procedimiento de Trabajo DrywallDocumento2 páginasProcedimiento de Trabajo DrywallJuan Vilchez100% (1)

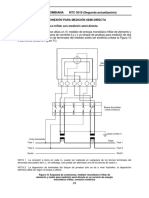

- NTC 5019 - 2007 Selección de Equipos de Medición de Energia ElectricaDocumento13 páginasNTC 5019 - 2007 Selección de Equipos de Medición de Energia ElectricaBreiner CortesAún no hay calificaciones

- Informe Practica Francisco BrianoDocumento14 páginasInforme Practica Francisco BrianoFrancisco Javier Briano FuentealbaAún no hay calificaciones

- Interpretacion Formas 7 PDFDocumento67 páginasInterpretacion Formas 7 PDFJEFFERSON HERNAN LOZANO MASMELAAún no hay calificaciones

- Replanteo TopograficoDocumento39 páginasReplanteo Topograficojherson cerron moralesAún no hay calificaciones

- Guia para El Examen de Sistema OperativoDocumento3 páginasGuia para El Examen de Sistema OperativomatsserviceAún no hay calificaciones

- Memoria DescriptivDocumento10 páginasMemoria DescriptivRuben RuvasAún no hay calificaciones

- Libro de Tareas 2 PL1Documento5 páginasLibro de Tareas 2 PL1Matías Fernández VelascoAún no hay calificaciones

- Banner ReservorioDocumento1 páginaBanner ReservorioJoseph EspinozaAún no hay calificaciones

- Reporte de Manometro CaseroDocumento4 páginasReporte de Manometro CaseroULISES ANTONIO DE LA CRUZ VENEGASAún no hay calificaciones

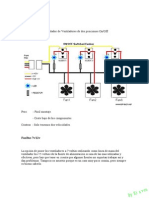

- Baybus - FanBus - RheoBus - ElectroBus - PWM - 220VDocumento17 páginasBaybus - FanBus - RheoBus - ElectroBus - PWM - 220VanimalenlataAún no hay calificaciones

- M.A.S y M.A.ADocumento15 páginasM.A.S y M.A.AMarcos Nuñez ZuninoAún no hay calificaciones

- Examen Sustitutorio de Tce-2022-BDocumento3 páginasExamen Sustitutorio de Tce-2022-Bmiguel pariAún no hay calificaciones

- Fundición de MetalesDocumento15 páginasFundición de MetalesElizabeth MirandaAún no hay calificaciones

- Evaluacion Cargo OperarioDocumento9 páginasEvaluacion Cargo OperarioEdwin Alfonso Gonzalez EscobarAún no hay calificaciones

- Presupuesto para Pistas y VeredasDocumento1 páginaPresupuesto para Pistas y Veredasgorrion0180Aún no hay calificaciones

- Quinta ClaseDocumento74 páginasQuinta ClaseMilton Inga79% (33)

- EscalerasDocumento13 páginasEscalerasJenny Vanessa Rojas LasoAún no hay calificaciones

- Modelo Cam ClayDocumento13 páginasModelo Cam ClayrobertoAún no hay calificaciones

- Tema 1 - DiédricoDocumento26 páginasTema 1 - DiédricoTheDeve001 YTAún no hay calificaciones

- Redes Inalambricas MonografiaDocumento10 páginasRedes Inalambricas MonografiaAyarin Rbm100% (1)

- Othello Sample in PascalDocumento7 páginasOthello Sample in PascalYonaton_1Aún no hay calificaciones

- Especificaciones Tecnicas Agua Potable - 4C RequeDocumento131 páginasEspecificaciones Tecnicas Agua Potable - 4C RequeROBERT STEWARD COLLANTES SALAZARAún no hay calificaciones

- Trabajo Estructuras (Original)Documento9 páginasTrabajo Estructuras (Original)Firewar BugellaAún no hay calificaciones

- Sistema de Encendido Informe TecnicoDocumento11 páginasSistema de Encendido Informe TecnicoEstebanjdcAún no hay calificaciones

- Ejercicios TermodinamicaDocumento2 páginasEjercicios Termodinamicacelio silvaAún no hay calificaciones

- Beneficios Gps Segursat Autonort 1Documento1 páginaBeneficios Gps Segursat Autonort 1Hansito Rojas ChavarryAún no hay calificaciones

- Catalogo Del FabricanteDocumento12 páginasCatalogo Del FabricanteZarahi MorenoAún no hay calificaciones

- Estructuracion de VigaDocumento10 páginasEstructuracion de VigaWM Flores LlanosAún no hay calificaciones