También podría gustarte

- Practicas Intermedia Del Libro y Practica Del CampusDocumento25 páginasPracticas Intermedia Del Libro y Practica Del CampusAlbarracin Lopez Eybi Wilmer OctavioAún no hay calificaciones

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- TEXTO de Contabilidad I Primera ParteDocumento93 páginasTEXTO de Contabilidad I Primera ParteKenay ArutnevAún no hay calificaciones

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadVivian mendezAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Protoc Individ Uni2 ContabilidadDocumento9 páginasProtoc Individ Uni2 ContabilidadTatiana Urbano BarriosnuevoAún no hay calificaciones

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadErnesto Si CaalAún no hay calificaciones

- Tarea de ContaDocumento5 páginasTarea de ContaosmarolivopachecoAún no hay calificaciones

- Conta Bili DadDocumento17 páginasConta Bili DadRossy FuentesAún no hay calificaciones

- Conceptos básicos de contabilidad generalDocumento8 páginasConceptos básicos de contabilidad generalKaren Zuluaga100% (1)

- Contabilidad I Marco TeoricoDocumento9 páginasContabilidad I Marco TeoricoSILA BEATRIZ PEREZ CARCAMOAún no hay calificaciones

- Introduccion A La Contabilidad y Plan de Cuenta Grupo 1Documento9 páginasIntroduccion A La Contabilidad y Plan de Cuenta Grupo 1ANDRÉS. P.BAún no hay calificaciones

- Contabilidad pública y privadaDocumento15 páginasContabilidad pública y privada2051810042 SARETH MOLINA GONZALEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Apuntes Contabilidad FinancieraDocumento8 páginasApuntes Contabilidad FinancieraRoberto Durante MedinaAún no hay calificaciones

- Nuñez Yury Taller1.Documento9 páginasNuñez Yury Taller1.Yury NuñezAún no hay calificaciones

- Introduccion A La Contabilidad y Plan de Cuenta Grupo 1-1Documento9 páginasIntroduccion A La Contabilidad y Plan de Cuenta Grupo 1-1ANDRÉS. P.BAún no hay calificaciones

- Taller para Desarrollar en Casa - Docx PM PARA MZO 05Documento18 páginasTaller para Desarrollar en Casa - Docx PM PARA MZO 05samuel gaitanAún no hay calificaciones

- Antologia Contabilidad I UAM - IIT 2015Documento89 páginasAntologia Contabilidad I UAM - IIT 2015J Deniels Zuñiga0% (1)

- T. Aa Unidad 2Documento10 páginasT. Aa Unidad 2Jenner CañarAún no hay calificaciones

- Importancia de la contabilidad en las empresasDocumento8 páginasImportancia de la contabilidad en las empresasSuhail GómezAún no hay calificaciones

- MÓDULO 1. Contabilidad FinancieraDocumento17 páginasMÓDULO 1. Contabilidad FinancieraJavier141075100% (2)

- Act 1 ContabilidadDocumento19 páginasAct 1 ContabilidadFredy SeguraAún no hay calificaciones

- Importancia de La Contabilidad1Documento11 páginasImportancia de La Contabilidad1Gabriel CalderaAún no hay calificaciones

- Tarea 1.1. Unidad 1Documento15 páginasTarea 1.1. Unidad 1Abril MaldonadoAún no hay calificaciones

- Contabilidad General 1Documento5 páginasContabilidad General 1Michael Andres QUINTERO ROBLESAún no hay calificaciones

- Tema 1Documento6 páginasTema 1Andres OrtizAún no hay calificaciones

- Guía de Trabajo Contabilidad 2Documento7 páginasGuía de Trabajo Contabilidad 2Valeria MontoyaAún no hay calificaciones

- GUIA DE CONTABILIDAD - Fundamentos BásicosDocumento45 páginasGUIA DE CONTABILIDAD - Fundamentos BásicosVeronica Melgar Torres100% (3)

- Basica Utepsa Guia Oscar Rivero2Documento54 páginasBasica Utepsa Guia Oscar Rivero2lobo_auditores100% (2)

- Contabilidad BancariaDocumento4 páginasContabilidad BancariaGabriela HernanadezAún no hay calificaciones

- Conta Bili DadDocumento37 páginasConta Bili DadJimmy OrellanaAún no hay calificaciones

- Introducción a la Contabilidad BásicaDocumento37 páginasIntroducción a la Contabilidad BásicaCarlos Ariel Saucedo NoeAún no hay calificaciones

- Contabilidad Básica I: Introducción a la ContabilidadDocumento53 páginasContabilidad Básica I: Introducción a la ContabilidadmendietadiegoAún no hay calificaciones

- 1 Pcga Contabilidad LLDocumento4 páginas1 Pcga Contabilidad LLJose Adon100% (3)

- Porque Es Import Ante La AdDocumento7 páginasPorque Es Import Ante La AdMaiko CuellarAún no hay calificaciones

- Utepsa Guia Oscar Rivero2Documento54 páginasUtepsa Guia Oscar Rivero2xix isabel100% (2)

- Cont ABILIDADDocumento44 páginasCont ABILIDADXimena Sandra Gamis RiveroAún no hay calificaciones

- Contabilidad (Autoguardado)Documento27 páginasContabilidad (Autoguardado)Genesis OrtizAún no hay calificaciones

- Contabilidad Basica Unidad 1Documento3 páginasContabilidad Basica Unidad 1amanda colchaAún no hay calificaciones

- Contabilidad Basica IDocumento76 páginasContabilidad Basica IPiñedolyCabaoBanegas100% (1)

- PreguntasDocumento14 páginasPreguntaskkt8hhzdxmAún no hay calificaciones

- La ContabilidadDocumento10 páginasLa ContabilidadErick FasanandoAún no hay calificaciones

- Contabilidad Financiera INTRODUCCIONDocumento6 páginasContabilidad Financiera INTRODUCCIONXamir JaydarAún no hay calificaciones

- Conta I Clase #1Documento38 páginasConta I Clase #1Hk Mat21Aún no hay calificaciones

- Nueva Guia de Contabilidad IDocumento97 páginasNueva Guia de Contabilidad IDiego Inciarte100% (1)

- M. Contabilidad General 2024-1Documento28 páginasM. Contabilidad General 2024-1Axel Arturo Cruzado AlegreAún no hay calificaciones

- Disapositivas Contabilidad General UpciDocumento66 páginasDisapositivas Contabilidad General UpciLinda Garcia MejiaAún no hay calificaciones

- La CuentaDocumento23 páginasLa CuentaKaren Moon100% (1)

- Analisis Contable Semana 1Documento6 páginasAnalisis Contable Semana 1Tiare PincheiraAún no hay calificaciones

- Contabilidad Básica TeoríaDocumento41 páginasContabilidad Básica TeoríaRubenDMezquitaAún no hay calificaciones

- Actividad 1 ContabilidadDocumento21 páginasActividad 1 ContabilidadJuan Karlos Kastro BernalAún no hay calificaciones

- Guion Tema1 Módulo 1.1 InsamDocumento10 páginasGuion Tema1 Módulo 1.1 InsamReyna López100% (1)

- Tema 1 Manual Contabilidad Financiera Alexia NogalesDocumento9 páginasTema 1 Manual Contabilidad Financiera Alexia NogalesAlexia NogalesAún no hay calificaciones

- Introducción - A - La - Contabilidad PDFDocumento43 páginasIntroducción - A - La - Contabilidad PDFMaycon Gomez UnacAún no hay calificaciones

- Retroalimentacion PDFDocumento4 páginasRetroalimentacion PDFl_fitoAún no hay calificaciones

- Cuestionario Tema N°1 - Francesca PugliaresDocumento6 páginasCuestionario Tema N°1 - Francesca PugliaresFrancesca PugliaresAún no hay calificaciones

- CONTABILIDADDocumento53 páginasCONTABILIDADMAXBEL ALEJANDRO OSORTO FIGUEROAAún no hay calificaciones

- Unidad I Aspectos Basicos de La ContabilidadDocumento18 páginasUnidad I Aspectos Basicos de La Contabilidaddayana0% (1)

- Gzd8V-PLAN DE CUENTAS EMPRESA HOTELERADocumento4 páginasGzd8V-PLAN DE CUENTAS EMPRESA HOTELERASolange RodriguezAún no hay calificaciones

- Examen 1Documento11 páginasExamen 1Solange RodriguezAún no hay calificaciones

- Avance en ClasesDocumento7 páginasAvance en ClasesSolange RodriguezAún no hay calificaciones

- Eqq5H-sa Ejercicio1Documento2 páginasEqq5H-sa Ejercicio1Solange RodriguezAún no hay calificaciones

- Examen Final 11 de MayoDocumento12 páginasExamen Final 11 de MayoSolange RodriguezAún no hay calificaciones

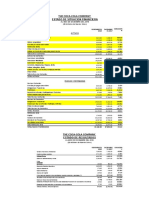

- Analisis Vertical y Horizontal - Rodriguez Vargas SolangeDocumento1 páginaAnalisis Vertical y Horizontal - Rodriguez Vargas SolangeSolange RodriguezAún no hay calificaciones

- Modelo Miller Orr EjercicioDocumento2 páginasModelo Miller Orr EjercicioSolange RodriguezAún no hay calificaciones

- Tema 3Documento8 páginasTema 3Solange RodriguezAún no hay calificaciones

- Conceptos Básicos de CostosDocumento5 páginasConceptos Básicos de CostosSolange RodriguezAún no hay calificaciones

- Balance de ComprobacionDocumento10 páginasBalance de ComprobacionSolange RodriguezAún no hay calificaciones

- CafeDocumento1 páginaCafeSolange RodriguezAún no hay calificaciones

- Simulación de Trading - Price Action.Documento27 páginasSimulación de Trading - Price Action.Solange RodriguezAún no hay calificaciones

- Principos de ContabilidadDocumento6 páginasPrincipos de ContabilidadSolange RodriguezAún no hay calificaciones

- Tema 2Documento6 páginasTema 2Solange RodriguezAún no hay calificaciones

- kVw3x-Primer Parcial EstadisticaDocumento2 páginaskVw3x-Primer Parcial EstadisticaSolange RodriguezAún no hay calificaciones

- Compras 1Documento1 páginaCompras 1Solange RodriguezAún no hay calificaciones

- Perfil Gerente LegalDocumento3 páginasPerfil Gerente LegalMichael MenciaAún no hay calificaciones

- Tarea RRHHDocumento6 páginasTarea RRHHSolange RodriguezAún no hay calificaciones

- Nw0ai-CWwAs-RECURSOS HUMANOS I - Semana 1Documento18 páginasNw0ai-CWwAs-RECURSOS HUMANOS I - Semana 1Solange RodriguezAún no hay calificaciones

- Perfil Lead LogisticDocumento3 páginasPerfil Lead LogisticFernando SkyAún no hay calificaciones

- Matriz Cha ExamenDocumento2 páginasMatriz Cha ExamenSolange RodriguezAún no hay calificaciones

- T8TSZ Practica 1Documento3 páginasT8TSZ Practica 1Solange RodriguezAún no hay calificaciones

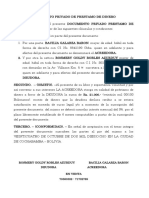

- Préstamo privado de 21.000 Bs. entre dos partesDocumento2 páginasPréstamo privado de 21.000 Bs. entre dos partesSolange Rodriguez100% (1)

- CertifgicadDocumento1 páginaCertifgicadSolange RodriguezAún no hay calificaciones

- Certificado Medico PDFDocumento1 páginaCertificado Medico PDFSolange Rodriguez0% (1)

- Sistema Internacional de UnidadesDocumento4 páginasSistema Internacional de UnidadesSolange RodriguezAún no hay calificaciones

- Recursos humanos: procesos de análisis y diseño de cargosDocumento10 páginasRecursos humanos: procesos de análisis y diseño de cargosSolange RodriguezAún no hay calificaciones

- ProyectoDocumento6 páginasProyectoSolange RodriguezAún no hay calificaciones

- Curriculum Diseñador GraficoDocumento1 páginaCurriculum Diseñador GraficoSolange RodriguezAún no hay calificaciones

- Cementerio Católico de Puente Alto Ex Bajos de MenaDocumento20 páginasCementerio Católico de Puente Alto Ex Bajos de MenaLamuerteenChile100% (1)

- 218-2011 Indemnizacion Corpbanca SupremaDocumento40 páginas218-2011 Indemnizacion Corpbanca SupremabajarapunteAún no hay calificaciones

- Matematica FinancieraDocumento15 páginasMatematica FinancieraFernando QueaAún no hay calificaciones

- Examen 19 Noviembre 2018 Preguntas y RespuestasDocumento13 páginasExamen 19 Noviembre 2018 Preguntas y RespuestasJuan RossiAún no hay calificaciones

- Analisis de Estados Financieros Bancarios IDocumento41 páginasAnalisis de Estados Financieros Bancarios IDenisse Villanueva Salvador58% (12)

- Libro Diario Clase 2Documento21 páginasLibro Diario Clase 2Vilma DavilaAún no hay calificaciones

- 5-502 Pre NegociacionDocumento9 páginas5-502 Pre NegociacionAngelik PintoAún no hay calificaciones

- Catalogo de Actividades Economicas SatDocumento9 páginasCatalogo de Actividades Economicas SatMario Alberto Rendon VazquezAún no hay calificaciones

- La Complejidad de Las Actividades Económicas Han Hecho Que Los Simples Acuerdos Verbales Queden ObsoletosDocumento10 páginasLa Complejidad de Las Actividades Económicas Han Hecho Que Los Simples Acuerdos Verbales Queden ObsoletosEdgar floresAún no hay calificaciones

- Carpeta Recuperacion Quinto Grado 2o23Documento29 páginasCarpeta Recuperacion Quinto Grado 2o23nixonAún no hay calificaciones

- Manual de Instrucciones Contables para Empresas de SegurosDocumento302 páginasManual de Instrucciones Contables para Empresas de SegurosEdgar Cardona Perez100% (1)

- Plantilla Homologacion Gestión Bancaria y Entidades FinancierasDocumento11 páginasPlantilla Homologacion Gestión Bancaria y Entidades FinancierasEstefania CaperaAún no hay calificaciones

- Tratamiento Contable Tipo de CambioDocumento16 páginasTratamiento Contable Tipo de Cambiomariela velasque taboadaAún no hay calificaciones

- Trabajo para El LunesDocumento29 páginasTrabajo para El LunesDarwin Rojas AmachiAún no hay calificaciones

- Plan de Arbitrio de La Alcaldia de ManaguaDocumento16 páginasPlan de Arbitrio de La Alcaldia de ManaguaEdgar luceroAún no hay calificaciones

- Ensayo Financiamiento Microempresa - Alejandro Magno AtencioDocumento5 páginasEnsayo Financiamiento Microempresa - Alejandro Magno AtencioAlejandro MagnoAún no hay calificaciones

- Proceso de Saneamiento Contable en El Sector PúblicoDocumento38 páginasProceso de Saneamiento Contable en El Sector Públicoeloyleon100% (3)

- FLACSO-DT 14 - BASUALDO Eduardo Et Al - Trayectoria y Naturaleza de La Deuda Externa Privada en La ArgentinaDocumento120 páginasFLACSO-DT 14 - BASUALDO Eduardo Et Al - Trayectoria y Naturaleza de La Deuda Externa Privada en La ArgentinaMelu PereyraAún no hay calificaciones

- Solicitud carta fianza bancaDocumento1 páginaSolicitud carta fianza bancaWilber MCutipaAún no hay calificaciones

- Taller-Aplicativo-iva y RetencionesDocumento7 páginasTaller-Aplicativo-iva y RetencionesLIZETH KATHERINE HERNANDEZ VARGASAún no hay calificaciones

- NIA 230 Y 500 Investigacion en GrupoDocumento22 páginasNIA 230 Y 500 Investigacion en GrupoJossuanny CruzAún no hay calificaciones

- Agencia de ViajesDocumento22 páginasAgencia de ViajesbulchandAún no hay calificaciones

- Encuesta Crédito PymesDocumento6 páginasEncuesta Crédito PymesEnso Franchescoly Villanueva CoronelAún no hay calificaciones

- Banco InterbankDocumento17 páginasBanco Interbanklatinetw0% (1)

- Tema 3 Activo ExigibleDocumento10 páginasTema 3 Activo ExigibleJhonatan Hs SanchezAún no hay calificaciones

- Resumen Capitulo 2.Documento5 páginasResumen Capitulo 2.Diego Arana CastroAún no hay calificaciones

- Art. 174 Num. 9 Al 16Documento129 páginasArt. 174 Num. 9 Al 16Hernan Diaz CastroAún no hay calificaciones

- 01 Presentacion Sector PublicoDocumento12 páginas01 Presentacion Sector PublicoFreddy Giovanni Diaz HernandezAún no hay calificaciones

- Gestión financiera: introducción y conceptos claveDocumento52 páginasGestión financiera: introducción y conceptos claveMatt Rattz VegAún no hay calificaciones

- MBA esan Oferta Monetaria y Banco CentralDocumento50 páginasMBA esan Oferta Monetaria y Banco Centralrpercy01Aún no hay calificaciones