También podría gustarte

- Devengo Tributario de Ingresos y Gastos 2019 PDFDocumento66 páginasDevengo Tributario de Ingresos y Gastos 2019 PDFDaviko Huanca CjunoAún no hay calificaciones

- Guía del dictamen ante el INFONAVITDe EverandGuía del dictamen ante el INFONAVITAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Discrepancia Fiscal - Jose Trinidad Vidal 7° ADocumento11 páginasDiscrepancia Fiscal - Jose Trinidad Vidal 7° AJose VidalAún no hay calificaciones

- Atención de Cartas Invitación SATDocumento6 páginasAtención de Cartas Invitación SATALMA PÉREZAún no hay calificaciones

- Acción de Cobro de La DIAN y La CompensaciónDocumento6 páginasAcción de Cobro de La DIAN y La CompensacióngustavoAún no hay calificaciones

- Cobranza CoactivaDocumento44 páginasCobranza CoactivaTELLO ARACELLIAún no hay calificaciones

- Tarea Semana 6 de Administracion FinancieraDocumento6 páginasTarea Semana 6 de Administracion FinancieraOlga Faundez Sanchez75% (4)

- Ciclos Económicos de Chile en El Siglo XIXDocumento16 páginasCiclos Económicos de Chile en El Siglo XIXVane IslaAún no hay calificaciones

- Como Acreditar Materialidad de Las Operaciones - Revista PraxisDocumento100 páginasComo Acreditar Materialidad de Las Operaciones - Revista PraxisErick Dennis ScottAún no hay calificaciones

- Facultades de La SunatDocumento13 páginasFacultades de La SunatJim Kevin Oncebay MendozaAún no hay calificaciones

- M13 U2 S2 Vicm PDFDocumento6 páginasM13 U2 S2 Vicm PDFVictor Camino100% (2)

- 1-Legislacion TributariaDocumento280 páginas1-Legislacion TributariaEduardo Montañez100% (1)

- A.T. Base PresuntaDocumento76 páginasA.T. Base PresuntaAnonymous L9m2M8EjAún no hay calificaciones

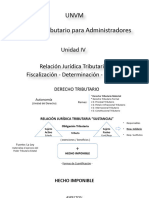

- Fichas RT 2023 - Unidad 4 - Rel Jur Tributaria - Fiscalización y Determinación - Ilícitos Tributarios AggDocumento20 páginasFichas RT 2023 - Unidad 4 - Rel Jur Tributaria - Fiscalización y Determinación - Ilícitos Tributarios AggJuan Cruz RobledoAún no hay calificaciones

- La Obligación o Deuda Tributaria..Documento5 páginasLa Obligación o Deuda Tributaria..dairo romeroAún no hay calificaciones

- Evidencia 5 Derecho FiscalDocumento7 páginasEvidencia 5 Derecho FiscalLuis Gustavo Tamez SantillanAún no hay calificaciones

- Procedimientos de Determinación.: Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoDocumento16 páginasProcedimientos de Determinación.: Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario Mexicanopaolo viverosAún no hay calificaciones

- Presentacioěn Procedimiento Sedian Trib Marzo 2023Documento185 páginasPresentacioěn Procedimiento Sedian Trib Marzo 2023lkgarzonAún no hay calificaciones

- Universidad Nacional Autónoma de México Art 69 B BisDocumento12 páginasUniversidad Nacional Autónoma de México Art 69 B BisjuanAún no hay calificaciones

- 04.aspectos Generales Tributario-LaboralDocumento35 páginas04.aspectos Generales Tributario-LaboralJAYRO MIGUEL COCHACHI ZANABRIAAún no hay calificaciones

- Unidad 2. Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoDocumento6 páginasUnidad 2. Procedimiento de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoValeria SizahaAún no hay calificaciones

- Trabajo Académico-Derecho Constitucional y AdministrativoDocumento18 páginasTrabajo Académico-Derecho Constitucional y AdministrativoEmerito Llocya More100% (1)

- Obligacion TributariaDocumento14 páginasObligacion TributariaTania GonzalezAún no hay calificaciones

- La Infracción de Deberes Contables TributariosDocumento7 páginasLa Infracción de Deberes Contables TributariosJuan Villacorta VasquezAún no hay calificaciones

- Unidad 2 Auditoria FiscalDocumento8 páginasUnidad 2 Auditoria FiscalContador PublicoAún no hay calificaciones

- Retención en La Fte - CuestionarioDocumento14 páginasRetención en La Fte - CuestionarioDEYKI ALEJANDRA DE LA HOZ DE LA CRUZAún no hay calificaciones

- 2do Trabajo Profesor Asdrubal de Los Juicios EjecutivosDocumento7 páginas2do Trabajo Profesor Asdrubal de Los Juicios EjecutivosRichard SequeraAún no hay calificaciones

- M13 U2 S3 DezbDocumento11 páginasM13 U2 S3 DezbDeva GZBAún no hay calificaciones

- 1) Actividad #1 - Procedimiento Tributario 2020Documento6 páginas1) Actividad #1 - Procedimiento Tributario 2020lorenaAún no hay calificaciones

- Examen Segundo ParcialDocumento336 páginasExamen Segundo ParcialAndriw FloresAún no hay calificaciones

- Exposición Grupo Nro. 03Documento16 páginasExposición Grupo Nro. 03Yordan Esnaider Pariona DelgadoAún no hay calificaciones

- 2160-Texto Del Artículo-4348-2-10-20211210Documento7 páginas2160-Texto Del Artículo-4348-2-10-20211210TAMARA LISETT MULLO LAGUAQUIZAAún no hay calificaciones

- Sesión 2. Procedimientos de Fiscalización: M13 - Administración TributariaDocumento10 páginasSesión 2. Procedimientos de Fiscalización: M13 - Administración TributariaCassandra CassAún no hay calificaciones

- GIT U2 Procesos Sancionatorios PecuniariosDocumento26 páginasGIT U2 Procesos Sancionatorios PecuniariosMaryAún no hay calificaciones

- Glosario TributarioDocumento5 páginasGlosario TributarioyolandaAún no hay calificaciones

- Derechos de Los Administrados. Obligaciones de Terceros Tribunal FiscalDocumento22 páginasDerechos de Los Administrados. Obligaciones de Terceros Tribunal FiscalFavio Medina CasasAún no hay calificaciones

- M13 U2 S3 VicrDocumento15 páginasM13 U2 S3 VicrKarolina Kafé FríasAún no hay calificaciones

- PROCEDIMIENTO Tributario 2018 PDFDocumento72 páginasPROCEDIMIENTO Tributario 2018 PDFYECELY QUIJANOAún no hay calificaciones

- Cuentas de OrdenDocumento6 páginasCuentas de OrdenAlex HernandezAún no hay calificaciones

- Microsoft PowerPoint - CLASE FINAL 4 ADMINISTRACION TRIBUTARIA 2023Documento34 páginasMicrosoft PowerPoint - CLASE FINAL 4 ADMINISTRACION TRIBUTARIA 2023Sara Judith Sum EnriquezAún no hay calificaciones

- Evidencia 5Documento7 páginasEvidencia 5Lizzy ResendezAún no hay calificaciones

- m13 U1 s3 Jusm - CompressDocumento12 páginasm13 U1 s3 Jusm - CompressHebrew TeacherAún no hay calificaciones

- Guia 1 TributariaDocumento4 páginasGuia 1 TributariaValeria REYES GOMEZAún no hay calificaciones

- Juan Pablo Reyes López. DerechoDocumento10 páginasJuan Pablo Reyes López. DerechoJP KingsAún no hay calificaciones

- Materialidad Importante Transacciones InformeDocumento4 páginasMaterialidad Importante Transacciones InformeIsrael MartinezAún no hay calificaciones

- Metodos de Investigacion CualitativaDocumento10 páginasMetodos de Investigacion CualitativaFernando CcoAún no hay calificaciones

- TributarioDocumento29 páginasTributarioEldes Conocido BvAún no hay calificaciones

- Derecho Tributario I-Derecho Procesal Tributario (Primera Parte)Documento45 páginasDerecho Tributario I-Derecho Procesal Tributario (Primera Parte)Christian Alberto Hoyos RevillaAún no hay calificaciones

- Administración Tributaria: Ciudad de Mérida, Yucatán México A 23 de Julio de 2020Documento11 páginasAdministración Tributaria: Ciudad de Mérida, Yucatán México A 23 de Julio de 2020cynthia ramirezAún no hay calificaciones

- U2. S3. Procedimientos de DeterminaciónDocumento10 páginasU2. S3. Procedimientos de Determinaciónjorge alberto alor nazarioAún no hay calificaciones

- Derecho TributarioDocumento18 páginasDerecho TributarioYeyi HidalgoAún no hay calificaciones

- Tarea3 CF Caf Soledad PPC Invest LHDocumento17 páginasTarea3 CF Caf Soledad PPC Invest LHsoledadAún no hay calificaciones

- Sesión 2. Procedimientos de Fiscalización: M13 - Administración TributariaDocumento11 páginasSesión 2. Procedimientos de Fiscalización: M13 - Administración TributariaCassandra CassAún no hay calificaciones

- Acosta Luis Tributario II Actividad Sumativa 1 Generalidad de Los TributosDocumento20 páginasAcosta Luis Tributario II Actividad Sumativa 1 Generalidad de Los TributosPablo CordovaAún no hay calificaciones

- Glosario Procedimiento TributarioDocumento11 páginasGlosario Procedimiento TributariostellaAún no hay calificaciones

- Uni Temática1 SDFDocumento12 páginasUni Temática1 SDFana pilarAún no hay calificaciones

- Grupo 5 - Auditoria - TributariaDocumento25 páginasGrupo 5 - Auditoria - TributariaWalter Rios GarciaAún no hay calificaciones

- Nulidad de Las Liquidaciones Tributarias Y El Principio de Legalidad en El Perú Año 2018 - 2019Documento14 páginasNulidad de Las Liquidaciones Tributarias Y El Principio de Legalidad en El Perú Año 2018 - 2019asesoresconsultoresquilmanaAún no hay calificaciones

- UNIDAD 2. Elaboración Del Proceso ContableDocumento25 páginasUNIDAD 2. Elaboración Del Proceso Contabledj2019aguirreAún no hay calificaciones

- Contabilidad S.T4.Carlos - Rosario.Documento9 páginasContabilidad S.T4.Carlos - Rosario.alfa bravoAún no hay calificaciones

- Actividad 1Documento5 páginasActividad 1FABRICIO DIAZ VAZQUEZAún no hay calificaciones

- S06.s1 - Ejercicio - Riesgo y POEDocumento4 páginasS06.s1 - Ejercicio - Riesgo y POEjose mAún no hay calificaciones

- Sis CompDocumento28 páginasSis CompAlejandroArauzCedeñoAún no hay calificaciones

- EVALUACIÓN-2BDocumento5 páginasEVALUACIÓN-2BCr IsAún no hay calificaciones

- Manual Mesa Descarregadora Transversal Com Corte Centralizado para Perfis Omega FF 306 MdtccpoDocumento49 páginasManual Mesa Descarregadora Transversal Com Corte Centralizado para Perfis Omega FF 306 MdtccpopauloAún no hay calificaciones

- Mi SmartartDocumento1 páginaMi SmartartmariowilintonAún no hay calificaciones

- OFICIO #034 - REMITO AVANCE SILÁBICO DE LA UNIDAD I-Prof. NicolasDocumento15 páginasOFICIO #034 - REMITO AVANCE SILÁBICO DE LA UNIDAD I-Prof. NicolasFLOR DE MARIA QUISPE HUAROCAún no hay calificaciones

- Constitucic3b3n de Empresas 20161Documento27 páginasConstitucic3b3n de Empresas 20161Osli SanchezAún no hay calificaciones

- Ingeniero Proyectista Electromecanico: Funciones y ResponsabilidadesDocumento3 páginasIngeniero Proyectista Electromecanico: Funciones y ResponsabilidadesYuliño CasioAún no hay calificaciones

- Precisiones de Fin de Año 2022Documento3 páginasPrecisiones de Fin de Año 2022Shaleem SacuAún no hay calificaciones

- Temas Examen Depe IIDocumento94 páginasTemas Examen Depe IIAndrea MolinaAún no hay calificaciones

- EV1-Matematicas FinancierasDocumento1 páginaEV1-Matematicas FinancierasAida Karla Lozano DuarteAún no hay calificaciones

- Fundamentos de Administracion EstrategicaDocumento86 páginasFundamentos de Administracion Estrategicabenjamin soldaniAún no hay calificaciones

- Informe Check ListDocumento9 páginasInforme Check ListChang Jhung Tarazona SaavedraAún no hay calificaciones

- Examen Parcial Auditoria Ambiental INAGEPDocumento4 páginasExamen Parcial Auditoria Ambiental INAGEPRonny GalloAún no hay calificaciones

- ¿Cómo Se Creó WORDDocumento1 página¿Cómo Se Creó WORDEriie Mercado100% (1)

- Modulo 1 Generalidades Calderas y HornosDocumento33 páginasModulo 1 Generalidades Calderas y HornosSanti BarrientosAún no hay calificaciones

- PPTO ANALITICO CHINCHAYPUJIO CAMPANILLAYOY XDocumento36 páginasPPTO ANALITICO CHINCHAYPUJIO CAMPANILLAYOY XMarse Yucra SegundoAún no hay calificaciones

- Cálculo Aporte INCESDocumento2 páginasCálculo Aporte INCESmercedes100% (1)

- Precursores de La AdministraciónDocumento12 páginasPrecursores de La AdministraciónBSuarez VargasAún no hay calificaciones

- Aptos Convocatoria 310408Documento2 páginasAptos Convocatoria 310408Mariafernanda Coronado FernándezAún no hay calificaciones

- Constancia 14-12-22Documento3 páginasConstancia 14-12-22Rodrigo Maldonado CasAún no hay calificaciones

- Graficos de ControlDocumento8 páginasGraficos de ControlESMERALDA PRIEGO DE LA CRUZAún no hay calificaciones

- PDF Empresas Certificadas DDDocumento6 páginasPDF Empresas Certificadas DDWilliam QuintanillaAún no hay calificaciones

- Compromiso de Servicio Al Perú - FormularioDocumento5 páginasCompromiso de Servicio Al Perú - FormularioGENALITH ALVA LOPEZAún no hay calificaciones

- 102504A - 951 - Tarea 3 - Trabajo Colaborativo 2 - Identificar Distribución en Planta y Cadena de SuministroDocumento26 páginas102504A - 951 - Tarea 3 - Trabajo Colaborativo 2 - Identificar Distribución en Planta y Cadena de SuministroMANUELAún no hay calificaciones

- Usos de Las Redes Sociales en InternetDocumento5 páginasUsos de Las Redes Sociales en InternetMonica Maria AlvarezAún no hay calificaciones

- Ensayo ContratosDocumento6 páginasEnsayo ContratosDIEGO FERNANDO JORDAN SANCHEZAún no hay calificaciones

- Petrodelta Mision VisionDocumento2 páginasPetrodelta Mision Visionbertoncini.victor.piramideAún no hay calificaciones