También podría gustarte

- Producción y logística para la exportación de mango y aguacate: Producción, logística y Exportación, #1De EverandProducción y logística para la exportación de mango y aguacate: Producción, logística y Exportación, #1Aún no hay calificaciones

- Ejercicios de CálculoDocumento52 páginasEjercicios de CálculoGabriel Ramiro Carrasco HuaytaAún no hay calificaciones

- Empresa LaredoDocumento32 páginasEmpresa LaredoAndy Rojas Ulloa71% (7)

- INFORMEDocumento16 páginasINFORMEEric Omar Chavez Cuenca0% (1)

- Nit y nombres de las principales empresas en ColombiaDocumento1715 páginasNit y nombres de las principales empresas en ColombiaNando NogueraAún no hay calificaciones

- Industria Lechera de GuatemalaDocumento9 páginasIndustria Lechera de GuatemalaWalter Alvizúrez0% (1)

- Historia y evolución de Backus, líder cervecero del PerúDocumento58 páginasHistoria y evolución de Backus, líder cervecero del PerúRosmery LeonorAún no hay calificaciones

- Agroindustrial LaredoDocumento36 páginasAgroindustrial LaredoDanny AndradeAún no hay calificaciones

- Planta Aceite de PalmaDocumento48 páginasPlanta Aceite de Palmajedboy88100% (2)

- Agroindustrias San JacintoDocumento8 páginasAgroindustrias San JacintoNADDIA PISCOYA VALDERA100% (2)

- Trabajo Final Casa GrandeDocumento19 páginasTrabajo Final Casa GrandeNaty Chinchay100% (2)

- Chile país del vino: Historia de la industria vitivinícola, 1492-2014De EverandChile país del vino: Historia de la industria vitivinícola, 1492-2014Aún no hay calificaciones

- TRABAJO FINAL-LAREDO SAA - FINANZAS CORPORATIVAS-Grupo 5Documento13 páginasTRABAJO FINAL-LAREDO SAA - FINANZAS CORPORATIVAS-Grupo 5Lizy Cuadros CoronelAún no hay calificaciones

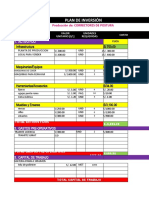

- Formato Plan de Inversión 2022 UG 1Documento6 páginasFormato Plan de Inversión 2022 UG 1Luis ÁngelAún no hay calificaciones

- Plan de Minimización y Manejo de Residuos Sólidos - Oyon - 2022Documento23 páginasPlan de Minimización y Manejo de Residuos Sólidos - Oyon - 2022AlexandraAún no hay calificaciones

- Agroindustrias Laredo SaaDocumento22 páginasAgroindustrias Laredo SaaJazmiinTurpoAún no hay calificaciones

- Mbag Tc18 Grupo 4 Cartavio SaaDocumento13 páginasMbag Tc18 Grupo 4 Cartavio SaadanielalmestarAún no hay calificaciones

- Informe de Gestión - ColantaDocumento7 páginasInforme de Gestión - ColantaClarys BarriosAún no hay calificaciones

- 2 y 3Documento20 páginas2 y 3Jo-lia SlsAún no hay calificaciones

- Comercio ElectrónicoDocumento8 páginasComercio Electrónicodidier lozanoAún no hay calificaciones

- Diapositivas Valorizacion FinalDocumento35 páginasDiapositivas Valorizacion FinaljosesucapucaAún no hay calificaciones

- Producto Acreditable Final-Empresa AgroindustrialDocumento48 páginasProducto Acreditable Final-Empresa Agroindustrialiris patriciaAún no hay calificaciones

- Primer Parcial Diseño Yevaluacion de ProyectosDocumento16 páginasPrimer Parcial Diseño Yevaluacion de ProyectosLuis Ricardo Amador AlfaroAún no hay calificaciones

- Exportacion de Pisco VALLE AMBROSIO PDFDocumento41 páginasExportacion de Pisco VALLE AMBROSIO PDFVsquez LlanosAún no hay calificaciones

- Exportacion de Pisco PDFDocumento41 páginasExportacion de Pisco PDFRicardo Ricci50% (2)

- Participación en El MercadoDocumento3 páginasParticipación en El Mercadojulian castañoAún no hay calificaciones

- Casa Grande Saa PDFDocumento25 páginasCasa Grande Saa PDFVioleta Marion Ylquimiche Ahon85% (13)

- Agroindustrial LaredoDocumento36 páginasAgroindustrial LaredoJericka Cruz Vargas100% (1)

- PANELADocumento21 páginasPANELASaidi Tarrillo VasquezAún no hay calificaciones

- Agroindustria Laredo TrabajoDocumento20 páginasAgroindustria Laredo TrabajoChico BlanquiazulAún no hay calificaciones

- In Genio San CristobalDocumento46 páginasIn Genio San CristobalhuguiyoAún no hay calificaciones

- Aceite de maní saludableDocumento13 páginasAceite de maní saludableMariaAún no hay calificaciones

- Plan Estrategico Gloria SDocumento20 páginasPlan Estrategico Gloria SMarc Andrews Ferrari100% (1)

- MARKETINGDocumento21 páginasMARKETINGLuis Alfredo Gomez Flores60% (5)

- Empresa IACENDocumento27 páginasEmpresa IACENerika cujilemaAún no hay calificaciones

- Plan de Exportación Del Derivado de La CañaDocumento46 páginasPlan de Exportación Del Derivado de La Cañaelmago69Aún no hay calificaciones

- Pomalca TrabajoDocumento19 páginasPomalca TrabajoJuan AngelAún no hay calificaciones

- Analisis de Empresas ApaDocumento33 páginasAnalisis de Empresas ApaDavidAriasAún no hay calificaciones

- San Jacinto en ProcesoDocumento21 páginasSan Jacinto en ProcesoJean Carlos GarayarAún no hay calificaciones

- Gestión Casa Grande S.A.ADocumento10 páginasGestión Casa Grande S.A.ANellyAún no hay calificaciones

- Casa Grande Saa PDFDocumento10 páginasCasa Grande Saa PDFSenegaAún no hay calificaciones

- Azucar 2010 03 10octDocumento7 páginasAzucar 2010 03 10octClaudio GalindoAún no hay calificaciones

- Caso Arroz DianaDocumento2 páginasCaso Arroz DianaElizabeth ChaparroAún no hay calificaciones

- Avance AgroindustrialDocumento3 páginasAvance AgroindustrialAngie Horna FernandezAún no hay calificaciones

- Industria de La AzucarDocumento26 páginasIndustria de La AzucarJuan Carlos Elias YoveraAún no hay calificaciones

- La Industria Oleaginosa Peruana - Junio 2003Documento19 páginasLa Industria Oleaginosa Peruana - Junio 2003Antonio Salgado0% (1)

- Industria AzucareraDocumento22 páginasIndustria Azucareratatiana rojasAún no hay calificaciones

- Planificación de la Demanda Grupo Rica Análisis Externo e Interno Lácteos RDDocumento4 páginasPlanificación de la Demanda Grupo Rica Análisis Externo e Interno Lácteos RDNorberto Morillo OgandoAún no hay calificaciones

- Proceso Del AceiteDocumento24 páginasProceso Del AceiteCleison Flores MatiasAún no hay calificaciones

- Plan de mercadeo yogur lightDocumento23 páginasPlan de mercadeo yogur lightLuis Ricardo Amador AlfaroAún no hay calificaciones

- Caso KRDocumento28 páginasCaso KRfreddy100% (1)

- Laive S.ADocumento15 páginasLaive S.AJose MadueñoAún no hay calificaciones

- Resumen Ejecutivo Laive SaDocumento12 páginasResumen Ejecutivo Laive SaBruno Del Alamo LopezAún no hay calificaciones

- EeeeDocumento24 páginasEeeeEdgar Miguel Bravo EsquenAún no hay calificaciones

- Informe Sector AzucareroDocumento21 páginasInforme Sector AzucareroEsau Jimenez ArevaloAún no hay calificaciones

- Mef Arcor 2020Documento342 páginasMef Arcor 2020kosovian100% (1)

- Análisis sector lácteo ARGDocumento9 páginasAnálisis sector lácteo ARGCar DubracichAún no hay calificaciones

- Plan-De-Negocios-Queso RevisadoDocumento65 páginasPlan-De-Negocios-Queso RevisadoEdwin David Bazan LunaAún no hay calificaciones

- Práctica de Auditoría Ambiental en La Empresa Agroindustrial Sol de Laredo S.A.A.Documento21 páginasPráctica de Auditoría Ambiental en La Empresa Agroindustrial Sol de Laredo S.A.A.Jilder Michael Castillo Cabrera83% (6)

- Agroindustria Laredo MicroDocumento42 páginasAgroindustria Laredo MicroKheykolls Zavaleta ContrerasAún no hay calificaciones

- PRONUNCIAMIENTODocumento3 páginasPRONUNCIAMIENTOComogan La MontañitaAún no hay calificaciones

- El aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezDe EverandEl aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezAún no hay calificaciones

- MisiónDocumento1 páginaMisiónAlexandraAún no hay calificaciones

- Gestion Estrategica - FinalDocumento19 páginasGestion Estrategica - FinalAlexandraAún no hay calificaciones

- El Tipo de Cambio Actual EsDocumento1 páginaEl Tipo de Cambio Actual EsAlexandraAún no hay calificaciones

- Qué Tipos de Almacenes Se Utilizan en El Sector ConstrucciónDocumento2 páginasQué Tipos de Almacenes Se Utilizan en El Sector ConstrucciónAlexandraAún no hay calificaciones

- Final Planeamiento g5Documento22 páginasFinal Planeamiento g5AlexandraAún no hay calificaciones

- Automa t1Documento5 páginasAutoma t1AlexandraAún no hay calificaciones

- OficioDocumento2 páginasOficioAlexandraAún no hay calificaciones

- Obras Por Administracion DirectaDocumento20 páginasObras Por Administracion DirectaAlexandraAún no hay calificaciones

- Pregunta A Y CDocumento2 páginasPregunta A Y CAlexandraAún no hay calificaciones

- Informe Final MetinvDocumento40 páginasInforme Final MetinvAlexandraAún no hay calificaciones

- AUTOMADocumento1 páginaAUTOMAAlexandraAún no hay calificaciones

- Quimica 1Documento1 páginaQuimica 1AlexandraAún no hay calificaciones

- AVANCE METINVvvv t2Documento34 páginasAVANCE METINVvvv t2AlexandraAún no hay calificaciones

- Auditoria - Pag. 13-14Documento2 páginasAuditoria - Pag. 13-14AlexandraAún no hay calificaciones

- AntecedentesDocumento4 páginasAntecedentesAlexandraAún no hay calificaciones

- DISTRIBUCION BINOMIAL EstadistiaaaaaaaaaaaDocumento2 páginasDISTRIBUCION BINOMIAL EstadistiaaaaaaaaaaaAlexandraAún no hay calificaciones

- GESTIOS T2terminadoDocumento11 páginasGESTIOS T2terminadoAlexandraAún no hay calificaciones

- Pactos Típicos en El Contrato de TrabajoDocumento5 páginasPactos Típicos en El Contrato de TrabajoAlexandra0% (1)

- Departamento de HumanidadesDocumento47 páginasDepartamento de HumanidadesAlexandraAún no hay calificaciones

- Informes de Guardias 2022 ImprimirDocumento21 páginasInformes de Guardias 2022 ImprimirAlexandraAún no hay calificaciones

- FLEXIBLEDocumento3 páginasFLEXIBLEAlexandraAún no hay calificaciones

- InformecreataDocumento7 páginasInformecreataAlexandraAún no hay calificaciones

- Informe de TB - 2022Documento12 páginasInforme de TB - 2022AlexandraAún no hay calificaciones

- Licencia de usuario WinRARDocumento3 páginasLicencia de usuario WinRARheatgenerationAún no hay calificaciones

- Simulacion de AccidentesDocumento4 páginasSimulacion de AccidentesAlexandraAún no hay calificaciones

- Qué Es El Marketing DigitalDocumento26 páginasQué Es El Marketing DigitalAlexandraAún no hay calificaciones

- ETICADocumento1 páginaETICAAlexandraAún no hay calificaciones

- LABORALLLLLDocumento12 páginasLABORALLLLLAlexandraAún no hay calificaciones

- Actividad Integradora 5. Potencias y ConflictosDocumento5 páginasActividad Integradora 5. Potencias y ConflictosJOSE ANTONIO BARBA HERNANDEZAún no hay calificaciones

- Construcción Vivienda Unifamiliar 120m2Documento6 páginasConstrucción Vivienda Unifamiliar 120m2joelAún no hay calificaciones

- El Hombre Ms Rico de BabiloniaDocumento43 páginasEl Hombre Ms Rico de BabiloniaJannier MujicaAún no hay calificaciones

- DesarrolloDocumento1 páginaDesarrolloMary ZabalaAún no hay calificaciones

- PETS. de Montaje de Bandejas Porta Cables - 2021Documento7 páginasPETS. de Montaje de Bandejas Porta Cables - 2021Habram GonzalesAún no hay calificaciones

- Actividad 2 Problema Objetivo e HipotesisDocumento9 páginasActividad 2 Problema Objetivo e Hipotesisjorge andres collazos trujilloAún no hay calificaciones

- Albañilería Confinada LatinoamericanaDocumento6 páginasAlbañilería Confinada LatinoamericanaAdalberto VizcondeAún no hay calificaciones

- Fra 140Documento2 páginasFra 140Edgar MarinAún no hay calificaciones

- Evidencia 4 Planeacion de Presupuesto Simulador Empresa TornicolDocumento20 páginasEvidencia 4 Planeacion de Presupuesto Simulador Empresa TornicolCLAUDIA LORENA ARBOLEDA BALANTAAún no hay calificaciones

- Entrevista Nahuatl.Documento7 páginasEntrevista Nahuatl.ELEUTERIO GONZALEZ ALTAAún no hay calificaciones

- Trabajoenclar06 AdrianoTineoDocumento8 páginasTrabajoenclar06 AdrianoTineoLuci FerAún no hay calificaciones

- 1 Planificación Dentro Del Municipio de Potosí para Forma Parte Del Programa de Ciudades Emergentes y Sostenibles Del BidDocumento2 páginas1 Planificación Dentro Del Municipio de Potosí para Forma Parte Del Programa de Ciudades Emergentes y Sostenibles Del BidNéstor Walter Barrera RomeroAún no hay calificaciones

- Monitoreo PNGDocumento12 páginasMonitoreo PNGALEXANDER JOSUE COBENA PINCAYAún no hay calificaciones

- ECONOMIA INTERNACIONAL Actividad 4Documento7 páginasECONOMIA INTERNACIONAL Actividad 4MARTHA PATRICIA RODRIGUEZ MELENDEZAún no hay calificaciones

- Precios Uni Hasta EquipoDocumento157 páginasPrecios Uni Hasta EquipoALONSO JARAMILLO HIDALGOAún no hay calificaciones

- Ficha Economia Inca para Cuarto de PrimariaDocumento4 páginasFicha Economia Inca para Cuarto de PrimariaLucy Magdalena Simón MuñozAún no hay calificaciones

- Factura de Venta #FEES-57Documento1 páginaFactura de Venta #FEES-57EUFEMIA SERPAAún no hay calificaciones

- TALLERDocumento17 páginasTALLERCASTELLANOS LOPEZ CLAUDIA NATALYAún no hay calificaciones

- Matriz Dofa PsiculturaDocumento14 páginasMatriz Dofa Psiculturaandres contreras ramirezAún no hay calificaciones

- Operaciones Pasivas, Patrimoniales, Gastos e IngresosDocumento9 páginasOperaciones Pasivas, Patrimoniales, Gastos e IngresosPAUL RENE RAMOS BALDAAún no hay calificaciones

- U3A2 - B - Ciclo Financiero A Corto PlazoDocumento8 páginasU3A2 - B - Ciclo Financiero A Corto Plazoliliana maunoAún no hay calificaciones

- Henkel Gk261a - Cotización - PerúDocumento5 páginasHenkel Gk261a - Cotización - PerúJorge Luis Sánchez MuñozAún no hay calificaciones

- Taller No.2 Oferta, Demanda y ElasticidadesDocumento5 páginasTaller No.2 Oferta, Demanda y Elasticidadesjuanma950311Aún no hay calificaciones

- Empres AssDocumento6 páginasEmpres Assacdivoca.cdp2023Aún no hay calificaciones

- Caso Practico 3, Bien Mueble Los Dos ProcedimientosDocumento2 páginasCaso Practico 3, Bien Mueble Los Dos ProcedimientosEstefani DeleoAún no hay calificaciones

- Programa de Administracion Turistica (Uasd)Documento6 páginasPrograma de Administracion Turistica (Uasd)jordany Alvarado AlcantaraAún no hay calificaciones

- MalerbaDocumento29 páginasMalerbaAgustina MartinencoAún no hay calificaciones