También podría gustarte

- Importancia de La Información Financiera para El Ejercicio de La GerenciaDocumento4 páginasImportancia de La Información Financiera para El Ejercicio de La GerenciaLuis PimientaAún no hay calificaciones

- Cena para Los Trabajadores Por El Día Del Trabajador (Página 272)Documento1 páginaCena para Los Trabajadores Por El Día Del Trabajador (Página 272)EdinsonMendozaAún no hay calificaciones

- Resumen Ejecutivo #033-2014-SunatDocumento2 páginasResumen Ejecutivo #033-2014-SunatErika Torres RamirezAún no hay calificaciones

- El Pueblo de La AntigüedadDocumento3 páginasEl Pueblo de La AntigüedadKateSalazarAún no hay calificaciones

- Caso Evolucion-1Documento2 páginasCaso Evolucion-1Thania Carhuaricra DuranAún no hay calificaciones

- Actividad Peps PP y UepsDocumento1 páginaActividad Peps PP y UepsAldair LHAún no hay calificaciones

- Analisis Financiero-Jair-AliDocumento29 páginasAnalisis Financiero-Jair-AliJair Manrique AlvaAún no hay calificaciones

- Informe de control interno sobre manuales, ambiente laboral, comunicación y sistemasDocumento8 páginasInforme de control interno sobre manuales, ambiente laboral, comunicación y sistemasGESTION UNSAAún no hay calificaciones

- Caso Practico Ingresos y Gastos-Grp 02Documento8 páginasCaso Practico Ingresos y Gastos-Grp 02Celdy Erika V. HenrriquezAún no hay calificaciones

- Bases constitucionales de la tributación en ArgentinaDocumento5 páginasBases constitucionales de la tributación en ArgentinakarinaAún no hay calificaciones

- Trabajo Adn Emprendedor Vii Ciclo UcvDocumento26 páginasTrabajo Adn Emprendedor Vii Ciclo UcvYesenia Justino JaraAún no hay calificaciones

- Trabajop GrupalDocumento2 páginasTrabajop GrupaleduardAún no hay calificaciones

- Plan de Accion Contra La Base Imponible y Es Traslado de Beneficios de La OcdeDocumento20 páginasPlan de Accion Contra La Base Imponible y Es Traslado de Beneficios de La OcdeWILDER PÉREZTVAún no hay calificaciones

- Modulo de Deuda Pública 1Documento14 páginasModulo de Deuda Pública 1Antony Jimenez QuispeAún no hay calificaciones

- Necesidades Laborales Actuales de ContabilidadDocumento3 páginasNecesidades Laborales Actuales de ContabilidadLisethAún no hay calificaciones

- Avilacheca PC1Documento2 páginasAvilacheca PC1ANGIE AVILA CHECAAún no hay calificaciones

- Analisis Grupal Cesim Firm - Funny ToysDocumento12 páginasAnalisis Grupal Cesim Firm - Funny ToysELMER LAVADO MELENDEZAún no hay calificaciones

- Depreciacion de ActivosDocumento5 páginasDepreciacion de Activoselvis270Aún no hay calificaciones

- El CIAT Titulo I Comparado Con CT PeruanoDocumento14 páginasEl CIAT Titulo I Comparado Con CT PeruanoLeidyAún no hay calificaciones

- Gestión contable y financiera: Importancia para el éxito empresarialDocumento3 páginasGestión contable y financiera: Importancia para el éxito empresarialDisleiby SanchezAún no hay calificaciones

- Anualidades Semana 9 JPDocumento12 páginasAnualidades Semana 9 JPLuciana Arenas LezamaAún no hay calificaciones

- SANDRODocumento2 páginasSANDROYomi GarcíaAún no hay calificaciones

- Laboratorio de Negocios: Simulador TenpomaticDocumento104 páginasLaboratorio de Negocios: Simulador TenpomaticKevin MancoAún no hay calificaciones

- Trabajo FinalDocumento14 páginasTrabajo FinalBrayan MenaAún no hay calificaciones

- Metodologia ABC en El Sector ManufactureroDocumento3 páginasMetodologia ABC en El Sector ManufactureroRonald Josue Contreras LauraAún no hay calificaciones

- Simpro Informe FinalDocumento34 páginasSimpro Informe FinalEvelyn Ruiz VasquezAún no hay calificaciones

- Código Tributario InformeDocumento13 páginasCódigo Tributario InformeJhon Ponte QuiñonesAún no hay calificaciones

- Interpretación - Sol y Luna SaDocumento6 páginasInterpretación - Sol y Luna SaKaren Portal PretelAún no hay calificaciones

- Costos AvanzadosDocumento5 páginasCostos AvanzadosManu MHAún no hay calificaciones

- Casos 1ra Categ PDFDocumento14 páginasCasos 1ra Categ PDFMiriam Yufra GirónAún no hay calificaciones

- Importancia Del Planeamiento TributarioDocumento3 páginasImportancia Del Planeamiento TributarioJULIO ALEXANDER VASQUEZ CABANILLASAún no hay calificaciones

- Semana 7 - Actividad Practica - Nic 2Documento2 páginasSemana 7 - Actividad Practica - Nic 2shamerli Cerna Olano50% (2)

- Cuentas Por CobrarDocumento27 páginasCuentas Por CobrarMAYUMI DOYLITH RAMOS CADILLOAún no hay calificaciones

- Trabajo de Tributacion IIDocumento12 páginasTrabajo de Tributacion IIMiguelAguilarAún no hay calificaciones

- Sesion 11 - Manual TempomaticDocumento29 páginasSesion 11 - Manual TempomaticAnthonny Manuel TomyxcAún no hay calificaciones

- Renta de Tercera CategoriaDocumento6 páginasRenta de Tercera CategoriaXameli Rios GarciaAún no hay calificaciones

- Resolviendo Tir y VanDocumento35 páginasResolviendo Tir y VanAna MariaAún no hay calificaciones

- Cartavio Final ExpoDocumento2 páginasCartavio Final ExpoErika Margaret Valdivia Del CarpioAún no hay calificaciones

- Informe PràcticasDocumento18 páginasInforme PràcticasjeoasjasAún no hay calificaciones

- Resolución de Facultad N.º 030-2022-Ucv-Va-Fce-D - Contabilidad PDFDocumento41 páginasResolución de Facultad N.º 030-2022-Ucv-Va-Fce-D - Contabilidad PDFKibano TorresAún no hay calificaciones

- Gastos Deducibles PracticaDocumento4 páginasGastos Deducibles PracticaEsteban Polo RamírezAún no hay calificaciones

- Casos-Practicos 2Documento3 páginasCasos-Practicos 2Antonio de la CruzAún no hay calificaciones

- FINANZAS - EstudianteDocumento91 páginasFINANZAS - EstudianteKaori LuzuriagaAún no hay calificaciones

- Renta Empresa PacíficoDocumento10 páginasRenta Empresa PacíficoBriggit Salcedo0% (1)

- Los Regimenes Tributarios TripticoDocumento2 páginasLos Regimenes Tributarios TripticoDonal Rony Paucar MamaniAún no hay calificaciones

- Caso 6Documento11 páginasCaso 6jose bartolome urretaAún no hay calificaciones

- Casos Prácticos Nic 38 Intangibles - EnunciadosDocumento1 páginaCasos Prácticos Nic 38 Intangibles - EnunciadosAldo DetectedAún no hay calificaciones

- Ejercicio P. Maestro 2 Prendas Con %Documento3 páginasEjercicio P. Maestro 2 Prendas Con %Zaide Alejadra CHAWEZ TABERAAún no hay calificaciones

- Enunciado Producto Académico #2Documento1 páginaEnunciado Producto Académico #2thonnyAún no hay calificaciones

- Tarea - HilarioDocumento9 páginasTarea - HilarioRobertz ManriqueAún no hay calificaciones

- PRINCIPIOS CONTABILIDADDocumento18 páginasPRINCIPIOS CONTABILIDADAlex CoyoterockAún no hay calificaciones

- Practica Calificada - TributacionDocumento2 páginasPractica Calificada - TributacionLesly Nuñez BarrantesAún no hay calificaciones

- Proyecto ADN EmprendedorDocumento47 páginasProyecto ADN Emprendedorcesar alvaro guerrero ramosAún no hay calificaciones

- ControladoraDocumento4 páginasControladoraAna LeyvaAún no hay calificaciones

- Resumen Simpro BasicoDocumento16 páginasResumen Simpro BasicoJoseLuis CardichAún no hay calificaciones

- Variaciones Patrimoniales Analisis Del Capital Del TrabajoDocumento17 páginasVariaciones Patrimoniales Analisis Del Capital Del TrabajoAlexis100% (1)

- Practica Calificada.Documento3 páginasPractica Calificada.Ronald SmithAún no hay calificaciones

- Ejercicios de Ee - FFDocumento3 páginasEjercicios de Ee - FFJaison Martin Corvera CastañedaAún no hay calificaciones

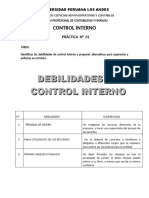

- Debilidades de Control InternoDocumento1 páginaDebilidades de Control Interno02-CF-HU-MARIFER TODELANO ALCANTARAAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento31 páginasConceptos Básicos de ContabilidadJorge Alirio Velandia LagosAún no hay calificaciones

- Registro Auxiliar de Evaluación - 1BDocumento29 páginasRegistro Auxiliar de Evaluación - 1BJorge Luis Quispe GarriazoAún no hay calificaciones

- Dia de ReflexionDocumento3 páginasDia de ReflexionJorge Luis Quispe GarriazoAún no hay calificaciones

- Examen Aritmetica 4toDocumento6 páginasExamen Aritmetica 4toJorge Luis Quispe GarriazoAún no hay calificaciones

- TV BasuraDocumento15 páginasTV BasuraRaul VasquezAún no hay calificaciones

- Practica1 - Algebra - EcuacionesDocumento5 páginasPractica1 - Algebra - EcuacionesJorge Luis Quispe GarriazoAún no hay calificaciones

- TV BasuraDocumento15 páginasTV BasuraRaul VasquezAún no hay calificaciones

- Mantenimiento Maquinaria Azogues PDFDocumento151 páginasMantenimiento Maquinaria Azogues PDFchaino666Aún no hay calificaciones

- Practica 1Documento2 páginasPractica 1Jorge Luis Quispe GarriazoAún no hay calificaciones

- Organizacion Fisica Del Taller 25459Documento16 páginasOrganizacion Fisica Del Taller 25459Jorge Luis Quispe Garriazo100% (1)

- Lara Moreno, RaquelDocumento48 páginasLara Moreno, RaquelElderDelaOssaAún no hay calificaciones

- Universidad Tecnologica Del Peru Informe CompletoDocumento44 páginasUniversidad Tecnologica Del Peru Informe CompletoJorge Luis Quispe GarriazoAún no hay calificaciones

- Fuerzas Del Mercado de La Oferta y DemandaDocumento3 páginasFuerzas Del Mercado de La Oferta y DemandaJorge Luis Quispe GarriazoAún no hay calificaciones

- Malla Curricula Rep It 2002 Unf VDocumento1 páginaMalla Curricula Rep It 2002 Unf VJorge Luis Quispe GarriazoAún no hay calificaciones

- Ej Practico 05 WordDocumento0 páginasEj Practico 05 WordFátima Ramos MartinAún no hay calificaciones

- JLQGDocumento1 páginaJLQGJorge Luis Quispe GarriazoAún no hay calificaciones

- Tarea1controlestabilidadcriterioderouth 140824183117 Phpapp01Documento7 páginasTarea1controlestabilidadcriterioderouth 140824183117 Phpapp01Jorge Luis Quispe GarriazoAún no hay calificaciones

- La Bomba de Combustible Laboratorio1Documento12 páginasLa Bomba de Combustible Laboratorio1Jorge Luis Quispe GarriazoAún no hay calificaciones

- Fuerzas Del Mercado de La Oferta y DemandaDocumento3 páginasFuerzas Del Mercado de La Oferta y DemandaJorge Luis Quispe GarriazoAún no hay calificaciones

- F Examen Mensual III 5Documento2 páginasF Examen Mensual III 5Jorge Luis Quispe GarriazoAún no hay calificaciones

- Universidadsql02 15368Documento2 páginasUniversidadsql02 15368Jorge Luis Quispe GarriazoAún no hay calificaciones

- Perfil para Ingeniero MecanicoDocumento2 páginasPerfil para Ingeniero MecanicoJorge Luis Quispe GarriazoAún no hay calificaciones

- RM Practica Semanl II 5Documento1 páginaRM Practica Semanl II 5Jorge Luis Quispe GarriazoAún no hay calificaciones

- Fuerzas Del Mercado de La Oferta y DemandaDocumento3 páginasFuerzas Del Mercado de La Oferta y DemandaJorge Luis Quispe GarriazoAún no hay calificaciones

- 5 To LaboratorioDocumento7 páginas5 To LaboratorioJorge Luis Quispe GarriazoAún no hay calificaciones

- INCA GARCILASO DE LA VEGA - ESTÁTICA Y FUERZASDocumento7 páginasINCA GARCILASO DE LA VEGA - ESTÁTICA Y FUERZASCarlos Incil LlanosAún no hay calificaciones

- Mamposteria y Fontaneria PDFDocumento8 páginasMamposteria y Fontaneria PDFangel omar peraltaAún no hay calificaciones

- 5° Basico Ciencias Naturales Ticket de Salida La ElectricidadDocumento3 páginas5° Basico Ciencias Naturales Ticket de Salida La ElectricidadMarcela Cisterna ColéAún no hay calificaciones

- Asignación Grupal 1 (Cartón Corrugado)Documento33 páginasAsignación Grupal 1 (Cartón Corrugado)Danna IhoelysAún no hay calificaciones

- Depósitos AluvialesDocumento19 páginasDepósitos AluvialesAngelica SaldañaAún no hay calificaciones

- Esc. MT 11.09.2023 2Documento1 páginaEsc. MT 11.09.2023 2solange ferrariAún no hay calificaciones

- Decepción de Panamá 1Documento30 páginasDecepción de Panamá 1Hildaura PérezAún no hay calificaciones

- Nuevo modelo para determinar las cargas de diseño en estructuras altas sometidas a acción del vientoDocumento9 páginasNuevo modelo para determinar las cargas de diseño en estructuras altas sometidas a acción del vientoBryan BarahonaAún no hay calificaciones

- Editor Sfjd,+Art.+006+SFJDDocumento17 páginasEditor Sfjd,+Art.+006+SFJDWalther Abel Chavez TorresAún no hay calificaciones

- 278-Melaza Como AditivoDocumento2 páginas278-Melaza Como AditivoYeyel L. IllescaAún no hay calificaciones

- Pa Electronica 2020NDocumento5 páginasPa Electronica 2020NCarlos DanielAún no hay calificaciones

- Rinconete y Cortadillo - ADAPTADODocumento40 páginasRinconete y Cortadillo - ADAPTADOmjfnvdc100% (1)

- Introducción A La Energía HidráulicaDocumento4 páginasIntroducción A La Energía HidráulicahuberAún no hay calificaciones

- Lista Precios Moto Elite 8.1 01-03-2021Documento10 páginasLista Precios Moto Elite 8.1 01-03-2021ramon paredesAún no hay calificaciones

- Gastón BachelardDocumento8 páginasGastón BachelardYesenia Quiceno SernaAún no hay calificaciones

- MSc. 6 PDFDocumento225 páginasMSc. 6 PDFCesar Ccente OrdoñezAún no hay calificaciones

- EjerciciosExamen 2Documento3 páginasEjerciciosExamen 2valeAún no hay calificaciones

- Ensayo Trabajo Digno, Trabajo Decente y Ciudadania LaboralDocumento2 páginasEnsayo Trabajo Digno, Trabajo Decente y Ciudadania LaboralDisanarango SocietyAún no hay calificaciones

- Teo Coseno y SenoDocumento9 páginasTeo Coseno y SenoGonzalo SalazarAún no hay calificaciones

- Mantenimiento de MotoresDocumento15 páginasMantenimiento de MotoresSergio Mudarra Chavez100% (1)

- Cuadro de ViáticosDocumento1 páginaCuadro de ViáticosFranciscoAún no hay calificaciones

- TESIS - ACyLS (00010) (A44)Documento108 páginasTESIS - ACyLS (00010) (A44)analacheaAún no hay calificaciones

- 2020 01 24 Es LH300Documento128 páginas2020 01 24 Es LH300Domingo ProcopioAún no hay calificaciones

- Uve de Gowin 2017-IDocumento9 páginasUve de Gowin 2017-IFiorella Jazmin Campos100% (1)

- Regula manejo residuos HuayhuayDocumento8 páginasRegula manejo residuos HuayhuayAndres Cajachahua CastilloAún no hay calificaciones

- Modelos AdministraciónDocumento9 páginasModelos AdministraciónZulma Johanna Briceño CasasAún no hay calificaciones

- IPV CompletoDocumento17 páginasIPV CompletoMonse SánchezAún no hay calificaciones

- ACTIVIDAD 4 CyT 3° - EXP.N°1Documento6 páginasACTIVIDAD 4 CyT 3° - EXP.N°1Dulce MiaAún no hay calificaciones

- Estructuracion en Edificaciones de Albaileria Universidad Nacional deDocumento43 páginasEstructuracion en Edificaciones de Albaileria Universidad Nacional deluisvilcaslinaresAún no hay calificaciones

- Ventajas y Desventajas de Libre Cambismo y El ProteccionismoDocumento5 páginasVentajas y Desventajas de Libre Cambismo y El ProteccionismoHaby pgAún no hay calificaciones

- Llibre Profe 1r ESO BIO GEO 2015 TEMA4 - CATALANDocumento15 páginasLlibre Profe 1r ESO BIO GEO 2015 TEMA4 - CATALANMontse GonzalezAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)