También podría gustarte

- Importancia de La Información Financiera para El Ejercicio de La GerenciaDocumento4 páginasImportancia de La Información Financiera para El Ejercicio de La GerenciaLuis PimientaAún no hay calificaciones

- Articulo de Opinion AuditoriaDocumento4 páginasArticulo de Opinion Auditoriaduvancubides270% (1)

- Proyecto Personal FinalDocumento10 páginasProyecto Personal Finaljamir yamunaque perlecheAún no hay calificaciones

- Caso La Pandosera 1,5Documento4 páginasCaso La Pandosera 1,5Lucero Huallanca MarinAún no hay calificaciones

- 06-17-2019 - 182426 - PM - Caso - Práctico - 10 - Ingresos y GastosDocumento3 páginas06-17-2019 - 182426 - PM - Caso - Práctico - 10 - Ingresos y GastosSCALAAún no hay calificaciones

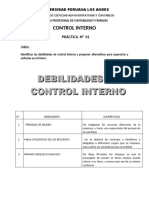

- Deficiencias CIDocumento9 páginasDeficiencias CIMarysyta CoketaAún no hay calificaciones

- I Parcial Control Interno GerencialDocumento4 páginasI Parcial Control Interno GerencialMagaly LozanoAún no hay calificaciones

- Control interno-Objetivos y riesgosDocumento15 páginasControl interno-Objetivos y riesgosDaniel FlamencoAún no hay calificaciones

- Cuestionario de CobranzasDocumento2 páginasCuestionario de CobranzasMiguel Herrera OlguinAún no hay calificaciones

- Practica CalificadaDocumento8 páginasPractica CalificadaJorge Luis Quispe GarriazoAún no hay calificaciones

- Trabajo Auditoria Al Patrimonio-NiasDocumento79 páginasTrabajo Auditoria Al Patrimonio-NiasFANNYAún no hay calificaciones

- Control Interno - Articulo OpinionDocumento5 páginasControl Interno - Articulo OpinionedwinAún no hay calificaciones

- Caso 6Documento11 páginasCaso 6jose bartolome urretaAún no hay calificaciones

- Actividad 02Documento13 páginasActividad 02Christian Cruzado Carlos100% (1)

- Caso Practico Convenio Con BrasilDocumento3 páginasCaso Practico Convenio Con BrasiljannetAún no hay calificaciones

- Trabajo Grupal Infracciones y SancionesDocumento4 páginasTrabajo Grupal Infracciones y SancionesEdil Saboya PiscoAún no hay calificaciones

- 06-10-2019 - 142518 - PM - Caso - Práctico - 9 - PatrimonioDocumento1 página06-10-2019 - 142518 - PM - Caso - Práctico - 9 - PatrimonioAyleen Dannika Alva VelasquezAún no hay calificaciones

- Depreciacion de ActivosDocumento5 páginasDepreciacion de Activoselvis270Aún no hay calificaciones

- Modelo Carta Compromiso 2015Documento4 páginasModelo Carta Compromiso 2015oliveraleonAún no hay calificaciones

- Practica de Flujo de CajaDocumento6 páginasPractica de Flujo de CajaThu Niñithaw Tlawizaz Pinedo RodriguezAún no hay calificaciones

- Necesidades Laborales Actuales de ContabilidadDocumento3 páginasNecesidades Laborales Actuales de ContabilidadLisethAún no hay calificaciones

- Trabajo Igv Peru EspañaDocumento22 páginasTrabajo Igv Peru EspañaEduar Lingan MolinaAún no hay calificaciones

- Actividad 03.1Documento5 páginasActividad 03.1Xiomara VargasAún no hay calificaciones

- Libro Iv Codigo Tributario PeruanoDocumento4 páginasLibro Iv Codigo Tributario PeruanoMargiori Quiliche Gonzales100% (1)

- Convenio Peru Canada DTDocumento16 páginasConvenio Peru Canada DTGabriel CoilaAún no hay calificaciones

- Auditoría patrimonio Alimentos SASDocumento73 páginasAuditoría patrimonio Alimentos SASLuis Angel GarciaAún no hay calificaciones

- Se Presenta Información Sobre Un Caso Empresarial, Se Pide Analizar e Identificar El Proceso Gerencial y Los Problemas Comunes en La Toma de DecisionesDocumento7 páginasSe Presenta Información Sobre Un Caso Empresarial, Se Pide Analizar e Identificar El Proceso Gerencial y Los Problemas Comunes en La Toma de DecisionesManuel A Mendoza100% (1)

- Riesgo InfografiaDocumento5 páginasRiesgo InfografiaGuillermo Ly100% (1)

- Programas de AuditoriaDocumento2 páginasProgramas de AuditoriaDanndy DC100% (1)

- Actividad COSO 2013Documento5 páginasActividad COSO 2013Deisy Santafé0% (1)

- Cuestionario Caja y BancosDocumento2 páginasCuestionario Caja y BancosZofy Montejo100% (1)

- Debilidades de Control InternoDocumento1 páginaDebilidades de Control Interno02-CF-HU-MARIFER TODELANO ALCANTARAAún no hay calificaciones

- 2do Trabajo GrupalDocumento4 páginas2do Trabajo Grupalj_cuyaAún no hay calificaciones

- El CIAT Titulo I Comparado Con CT PeruanoDocumento14 páginasEl CIAT Titulo I Comparado Con CT PeruanoLeidyAún no hay calificaciones

- Actividad CS 6.2Documento1 páginaActividad CS 6.2Rocio MondalgoAún no hay calificaciones

- Renta peruana vs renta extranjeraDocumento11 páginasRenta peruana vs renta extranjeraAdamary CanahuireAún no hay calificaciones

- Fortalezas y Debilidades Del Sistema de Control InternoDocumento6 páginasFortalezas y Debilidades Del Sistema de Control InternoAlan PeraltaAún no hay calificaciones

- Impuesto R. Fuente ExtranjeraDocumento8 páginasImpuesto R. Fuente ExtranjeraCarlosDelgadoVillavicencioAún no hay calificaciones

- Resumen Ejecutivo #033-2014-SunatDocumento2 páginasResumen Ejecutivo #033-2014-SunatErika Torres RamirezAún no hay calificaciones

- Gastos Deducibles PracticaDocumento4 páginasGastos Deducibles PracticaEsteban Polo RamírezAún no hay calificaciones

- Uladech Biblioteca Virtual PDFDocumento92 páginasUladech Biblioteca Virtual PDFYohana RamirezAún no hay calificaciones

- Matriz Factoring y La Liquidez Diromi Sac 2012 - 2016Documento2 páginasMatriz Factoring y La Liquidez Diromi Sac 2012 - 2016RutAún no hay calificaciones

- Auditoría Activo Fijo ModernaDocumento10 páginasAuditoría Activo Fijo ModernaDaniel ParedesAún no hay calificaciones

- 05-06-2019 171012 PM CASO 5-AUDITORIA DE CUENTAS POR COBRARDocumento2 páginas05-06-2019 171012 PM CASO 5-AUDITORIA DE CUENTAS POR COBRARhugosantos culquivicente100% (1)

- 16 Preguntas de Cuestionario de Control InternoDocumento2 páginas16 Preguntas de Cuestionario de Control InternoLisethAún no hay calificaciones

- Actividad Peps PP y UepsDocumento1 páginaActividad Peps PP y UepsAldair LHAún no hay calificaciones

- Resultados de Los Cuestionarios de Control de GestiónDocumento5 páginasResultados de Los Cuestionarios de Control de GestiónyerssonAún no hay calificaciones

- Caso Practico Ingresos y Gastos-Grp 02Documento8 páginasCaso Practico Ingresos y Gastos-Grp 02Celdy Erika V. HenrriquezAún no hay calificaciones

- Articulo OpinionDocumento4 páginasArticulo OpinionGuadalupe Aguilar Figueroa100% (1)

- Análisis Comparado Libro III Del Código Tributario y El CIATDocumento8 páginasAnálisis Comparado Libro III Del Código Tributario y El CIATGERALDINE IVONNE GARCIA CARRIZALESAún no hay calificaciones

- Igv Servicios de No DomiciliadosDocumento11 páginasIgv Servicios de No DomiciliadosArelis Torres MarinAún no hay calificaciones

- Cuentas Por CobrarDocumento27 páginasCuentas Por CobrarMAYUMI DOYLITH RAMOS CADILLOAún no hay calificaciones

- Caso Aplicativo Sesión 5Documento2 páginasCaso Aplicativo Sesión 5Ronald Sanchez Gamarra100% (1)

- Renta de Tercera CategoriaDocumento6 páginasRenta de Tercera CategoriaXameli Rios GarciaAún no hay calificaciones

- Sesion 02-03 Taller 06 - Tipos de Auditoria - Segun La PersonaDocumento3 páginasSesion 02-03 Taller 06 - Tipos de Auditoria - Segun La PersonaEstudiante de contabilidadAún no hay calificaciones

- Analisis de Cuentas Por PagarDocumento7 páginasAnalisis de Cuentas Por Pagarjavier yumblaAún no hay calificaciones

- Organización administrativa, laboral, tributaria y contable de la empresa Dominium Auditores y Consultores S.A.CDocumento228 páginasOrganización administrativa, laboral, tributaria y contable de la empresa Dominium Auditores y Consultores S.A.CDiegoQuispeRamosAún no hay calificaciones

- Auditoria Administrativa y Su Aplicabilidad en Las Pymes de PerúDocumento2 páginasAuditoria Administrativa y Su Aplicabilidad en Las Pymes de PerúAlba QuinteroAún no hay calificaciones

- Codigos y DenominacionesDocumento3 páginasCodigos y DenominacionesLeonardo Barron ZavalaAún no hay calificaciones

- Informe Largo PacasmayoDocumento12 páginasInforme Largo PacasmayoJunelly JimenezAún no hay calificaciones

- Trabajo Aplicativo 9Documento1 páginaTrabajo Aplicativo 9GESTION UNSAAún no hay calificaciones

- Trabajo AplicativoDocumento10 páginasTrabajo AplicativoGESTION UNSAAún no hay calificaciones

- Estructura Trabajo PracticoDocumento1 páginaEstructura Trabajo PracticoGESTION UNSAAún no hay calificaciones

- Practica 02Documento2 páginasPractica 02GESTION UNSAAún no hay calificaciones

- 10 Practica Monografia Contable 1Documento2 páginas10 Practica Monografia Contable 1GESTION UNSAAún no hay calificaciones

- 2 MKTDocumento35 páginas2 MKTGESTION UNSAAún no hay calificaciones

- 1 MKTDocumento2 páginas1 MKTGESTION UNSAAún no hay calificaciones

- Temario de 0 A 100 BPDocumento5 páginasTemario de 0 A 100 BPGESTION UNSAAún no hay calificaciones

- Caso Practico Partida DobleDocumento1 páginaCaso Practico Partida DobleGESTION UNSAAún no hay calificaciones

- El Oasis Arequipeño Full DayDocumento4 páginasEl Oasis Arequipeño Full DayGESTION UNSAAún no hay calificaciones

- Clase 7 - Planilla de Sueldos DescryptedDocumento95 páginasClase 7 - Planilla de Sueldos DescryptedGESTION UNSAAún no hay calificaciones

- Semana 01 - Infografía - Problemas Éticos y Morales en El Ejercicio de La ProfesiónDocumento16 páginasSemana 01 - Infografía - Problemas Éticos y Morales en El Ejercicio de La ProfesiónGESTION UNSAAún no hay calificaciones

- PressedDocumento8 páginasPressedGESTION UNSAAún no hay calificaciones

- S01.s2 - Material Retroalimentación - Mapa Mental y Esquema NuméricoDocumento20 páginasS01.s2 - Material Retroalimentación - Mapa Mental y Esquema NuméricoGESTION UNSAAún no hay calificaciones

- Clasificacion de Los CostosDocumento9 páginasClasificacion de Los CostosGESTION UNSAAún no hay calificaciones

- RiesgoAuditoriaCuentasCobrarDocumento21 páginasRiesgoAuditoriaCuentasCobrarGESTION UNSAAún no hay calificaciones

- S02.s2 - Material - Retroalimentación Esquema y Párrafo Enumerativo CGTDocumento25 páginasS02.s2 - Material - Retroalimentación Esquema y Párrafo Enumerativo CGTGESTION UNSAAún no hay calificaciones

- Semana 01 - Documentos - Caso LiposucciónDocumento1 páginaSemana 01 - Documentos - Caso LiposucciónGESTION UNSAAún no hay calificaciones

- Matriz Evaluacion de Riesgos InicialDocumento4 páginasMatriz Evaluacion de Riesgos InicialGESTION UNSAAún no hay calificaciones

- PressedDocumento7 páginasPressedGESTION UNSAAún no hay calificaciones

- PressedDocumento8 páginasPressedGESTION UNSAAún no hay calificaciones

- Contabilidad financiera para la toma de decisionesDocumento5 páginasContabilidad financiera para la toma de decisionesGESTION UNSAAún no hay calificaciones

- PressedDocumento7 páginasPressedGESTION UNSAAún no hay calificaciones

- Carta de A La GerenciaDocumento2 páginasCarta de A La GerenciaGESTION UNSAAún no hay calificaciones

- Sesion 08Documento22 páginasSesion 08GESTION UNSAAún no hay calificaciones

- Isur-Practica de Contabilidad 2 - 13-10-2021Documento24 páginasIsur-Practica de Contabilidad 2 - 13-10-2021GESTION UNSAAún no hay calificaciones

- Sesion 09Documento21 páginasSesion 09GESTION UNSAAún no hay calificaciones

- Análisis de inventario y ventas por artículoDocumento8 páginasAnálisis de inventario y ventas por artículoGESTION UNSAAún no hay calificaciones

- Catalog Oc 6Documento201 páginasCatalog Oc 6Luis EnriqueAún no hay calificaciones

- Licoreria AvanceDocumento21 páginasLicoreria AvanceKenett RodriguezAún no hay calificaciones

- Tirof MTCDocumento90 páginasTirof MTCJuan Nicanor Huaringa MarceloAún no hay calificaciones

- SOLUCION Taller InventarioDocumento4 páginasSOLUCION Taller Inventariovalentina100% (1)

- Procedimiento AlturaDocumento22 páginasProcedimiento AlturaBárbara HermosillaAún no hay calificaciones

- Tesis Plan Estrategico para Le Empresa Mayopublicidad Ecuador S.A. de La Ciudad de Quito PDFDocumento192 páginasTesis Plan Estrategico para Le Empresa Mayopublicidad Ecuador S.A. de La Ciudad de Quito PDFKevin HoyosAún no hay calificaciones

- Los Atentados en París Vistos Bajo El Paradigma Del Choque de Civilizaciones (Globalización)Documento36 páginasLos Atentados en París Vistos Bajo El Paradigma Del Choque de Civilizaciones (Globalización)Geanki StefAún no hay calificaciones

- Práctica 4 EXCELDocumento3 páginasPráctica 4 EXCELAna MariaAún no hay calificaciones

- PARQUE-BIBLIOTECADocumento2 páginasPARQUE-BIBLIOTECAArturo QRAún no hay calificaciones

- Practica Calificada II 2021-2Documento3 páginasPractica Calificada II 2021-2Erik JhordyAún no hay calificaciones

- Proyecto Integrador - Estadística y Calculo FinancieroDocumento11 páginasProyecto Integrador - Estadística y Calculo FinancieroPaolaAún no hay calificaciones

- Informe Bursatil MensualDocumento21 páginasInforme Bursatil MensualJorge JaramilloAún no hay calificaciones

- Tarea Proyecciones - Grupo 6Documento5 páginasTarea Proyecciones - Grupo 6Rodrigo ChávezAún no hay calificaciones

- Auditoria de Sistemas Usac 2019Documento21 páginasAuditoria de Sistemas Usac 2019JenniferAún no hay calificaciones

- CICLO VENTAS Y COBROS Riesgos y Controles LOS ANDESDocumento9 páginasCICLO VENTAS Y COBROS Riesgos y Controles LOS ANDESMilton Condori TomasAún no hay calificaciones

- Tema 6 Reajustes de Obras Atrasadas PDFDocumento25 páginasTema 6 Reajustes de Obras Atrasadas PDFJorge Luis Vilchez BecerraAún no hay calificaciones

- Minutas de Transferencia VehiculoDocumento4 páginasMinutas de Transferencia VehiculoElvia EncinasAún no hay calificaciones

- Ley Del Impuesto Sobre La RentaDocumento9 páginasLey Del Impuesto Sobre La Rentabrisa arreolaAún no hay calificaciones

- MEMORANDUM DE PLANIFICACION DE AUDITORIA para ImprimirDocumento15 páginasMEMORANDUM DE PLANIFICACION DE AUDITORIA para ImprimirCARLOSAún no hay calificaciones

- Orden Refri Oxa RNN230201032170Documento1 páginaOrden Refri Oxa RNN230201032170Jean pier Ordoñez solorzanoAún no hay calificaciones

- Sistema de Presupuesto (SP): formulación, aprobación, ejecución y seguimientoDocumento9 páginasSistema de Presupuesto (SP): formulación, aprobación, ejecución y seguimientoJuliana TerrazasAún no hay calificaciones

- Linea de Tiempo 2Documento3 páginasLinea de Tiempo 2Chelyta hernandezAún no hay calificaciones

- Actividad 6 - Informe Financiero Almacenes ÉxitoDocumento6 páginasActividad 6 - Informe Financiero Almacenes Éxitosun suarezAún no hay calificaciones

- Ejercicio Gradiente DecrDocumento5 páginasEjercicio Gradiente DecrDora RobayoAún no hay calificaciones

- Dam Eie01 2020Documento57 páginasDam Eie01 2020RaquelAún no hay calificaciones

- Iso 55000 EsDocumento28 páginasIso 55000 EsVictor Humberto Paye TiconaAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1, Sobre Anexo de Accionistas, Socios y Partícipes (APS)Documento3 páginasExamen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1, Sobre Anexo de Accionistas, Socios y Partícipes (APS)SISCONT ASOCIADOSAún no hay calificaciones

- La Casa Del Perno - Resistencia de Pernos y Tuercas GRADO PERNOSDocumento2 páginasLa Casa Del Perno - Resistencia de Pernos y Tuercas GRADO PERNOSrodrigo nuñezAún no hay calificaciones

- Actividad 2 CPDocumento25 páginasActividad 2 CPAra CeronAún no hay calificaciones

- If Teoria Closet Sale 2Documento40 páginasIf Teoria Closet Sale 2jose cruzAún no hay calificaciones

- Metodo Costo Promedio - EamDocumento6 páginasMetodo Costo Promedio - EamestefaniaAún no hay calificaciones