También podría gustarte

- Análisis financiero de la UNELLEZDocumento42 páginasAnálisis financiero de la UNELLEZSofiaAún no hay calificaciones

- Análisis de flujos de efectivo de la Universidad Nacional del CallaoDocumento35 páginasAnálisis de flujos de efectivo de la Universidad Nacional del CallaoHURTADO GUTIERREZ ANTHONY JULIANAún no hay calificaciones

- Flujo de Caja DefinicionDocumento5 páginasFlujo de Caja DefinicionKaryna Cusacani Mamani100% (1)

- Contabilidad de Inversión y FinanciaciónDocumento9 páginasContabilidad de Inversión y Financiación1234578Aún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Tarea Modulo 1 - José Leonel PortilloDocumento9 páginasTarea Modulo 1 - José Leonel PortilloLeonel PortilloAún no hay calificaciones

- Flujos de EfectivoDocumento7 páginasFlujos de Efectivofernando GCA100% (1)

- Gerencia Financiera: Taller TeóricoDocumento4 páginasGerencia Financiera: Taller Teóricocindy ramirezAún no hay calificaciones

- FONDOSDocumento11 páginasFONDOSVera HeidyAún no hay calificaciones

- Trabajo de ContabilidadDocumento3 páginasTrabajo de ContabilidadLUIS YEPEZAún no hay calificaciones

- CONTABILIDADDocumento8 páginasCONTABILIDADROSANGELICA TILLEROAún no hay calificaciones

- Contabilidad - Flujo de EfectivoDocumento9 páginasContabilidad - Flujo de Efectivoerick onofreAún no hay calificaciones

- Trabajo Autonomo 6Documento3 páginasTrabajo Autonomo 6Ruth LGAún no hay calificaciones

- Estado de Cambios en La Situación FinancieraDocumento5 páginasEstado de Cambios en La Situación FinancieraM.c. Emmanuel CarballoAún no hay calificaciones

- Sem13 Flujo de CajaDocumento23 páginasSem13 Flujo de CajaMegli JoseAún no hay calificaciones

- Tarea 3 - Administración Financiera - Mariuxi RamirezDocumento6 páginasTarea 3 - Administración Financiera - Mariuxi RamirezMariuxi RamírezAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de CajaCarlos Escobedo MuñozAún no hay calificaciones

- Estado de Flujos de EfectivoDocumento10 páginasEstado de Flujos de EfectivoJulio Nicolas Lopez AldanaAún no hay calificaciones

- Flujo de EfectivoDocumento12 páginasFlujo de EfectivoNancy HerreraAún no hay calificaciones

- Principios - Definanzas Julio2023Sesion3 1689130917725Documento25 páginasPrincipios - Definanzas Julio2023Sesion3 1689130917725LeandroAún no hay calificaciones

- Flujo de Caja MonografiaDocumento13 páginasFlujo de Caja MonografiaHoes Leslie Olano Chirinos100% (1)

- Flujo de EfectivoDocumento39 páginasFlujo de EfectivoRoberto Hernandez100% (1)

- Estado de Flujo de EfectivoDocumento7 páginasEstado de Flujo de EfectivoIng. José MarínAún no hay calificaciones

- Fuentes de FinanciamientosDocumento14 páginasFuentes de FinanciamientosWilbor Chilicahua ingaAún no hay calificaciones

- Estado de Ganancias y PérdidasDocumento8 páginasEstado de Ganancias y PérdidasRojas JesusAún no hay calificaciones

- 11 Diagnostico Financiero El Estado de Flujo de EfectivoDocumento21 páginas11 Diagnostico Financiero El Estado de Flujo de Efectivomary vianaAún no hay calificaciones

- Flujo de CajaDocumento9 páginasFlujo de CajaCarlos GuerreroAún no hay calificaciones

- s09.s1-2 Estado de Flujo de Efectivo y Estado de Cambios en El Patrimonio NetoDocumento29 páginass09.s1-2 Estado de Flujo de Efectivo y Estado de Cambios en El Patrimonio NetoArnold GomezAún no hay calificaciones

- Flujo de EfectivoDocumento5 páginasFlujo de EfectivoLiz Espinoza100% (1)

- David Salinas - Segundo Contabilidad - Administracion FinancieraDocumento16 páginasDavid Salinas - Segundo Contabilidad - Administracion FinancieraKoinu GamerAún no hay calificaciones

- Reporte de Teleclase Flujo de EfectivoDocumento7 páginasReporte de Teleclase Flujo de EfectivoYendry JiménezAún no hay calificaciones

- Flujo de EfectivoDocumento12 páginasFlujo de EfectivoSarahí NesmeAún no hay calificaciones

- Balance GeneralDocumento5 páginasBalance GeneralYURI SEGUNDO MORMONTOY QUISPEAún no hay calificaciones

- Exposicion de Flujo de CajaDocumento6 páginasExposicion de Flujo de CajaNathaly NiñoAún no hay calificaciones

- Tarea 1 de Contabilidad IVDocumento4 páginasTarea 1 de Contabilidad IVJoel Rosario OrtegaAún no hay calificaciones

- Importancia Del Flujo de Efectivo para Toda EmpresaDocumento48 páginasImportancia Del Flujo de Efectivo para Toda EmpresaTotal-InfinitoAún no hay calificaciones

- Flujo de EfectivoDocumento5 páginasFlujo de Efectivomartha2isabel2arias2100% (1)

- Trabajo El Estado de Flujo de Efectivo Metodo Indirecto Grupo N 05Documento13 páginasTrabajo El Estado de Flujo de Efectivo Metodo Indirecto Grupo N 05EstefaniBalladaresValladolidAún no hay calificaciones

- El Flujo de Fondos TerminadoDocumento9 páginasEl Flujo de Fondos Terminadoyeiner guerrero rodriguezAún no hay calificaciones

- AFIC Cap 1 Bases Análisis FinancieroDocumento11 páginasAFIC Cap 1 Bases Análisis Financieromari_es_18Aún no hay calificaciones

- Criterios para El Manejo Financiero de Las Organizaciones EmpresarialesDocumento8 páginasCriterios para El Manejo Financiero de Las Organizaciones EmpresarialesANA GUADALUPEAún no hay calificaciones

- Estados de Flujo de Efectivo y Cambios en El Patrimonio NetoDocumento21 páginasEstados de Flujo de Efectivo y Cambios en El Patrimonio NetoRoberto TRAún no hay calificaciones

- Balance General informa activos, pasivos y patrimonioDocumento3 páginasBalance General informa activos, pasivos y patrimonioIsabel MoncayoAún no hay calificaciones

- definicion de Estado de Flujo de Efectivo,Documento5 páginasdefinicion de Estado de Flujo de Efectivo,Josué Antonio Mollinedo LariosAún no hay calificaciones

- El Estado de Flujos de EfectivoDocumento6 páginasEl Estado de Flujos de EfectivoAriana DiazAún no hay calificaciones

- Qué Es El Flujo de Caja y para Qué SirveDocumento4 páginasQué Es El Flujo de Caja y para Qué SirvejavierAún no hay calificaciones

- Fundamentos Actividad 4 IndividualDocumento14 páginasFundamentos Actividad 4 IndividualLaudith OrtegaAún no hay calificaciones

- Pregunta Dinamizadora Unidad 2 - Modulo - FinanzasDocumento3 páginasPregunta Dinamizadora Unidad 2 - Modulo - FinanzasJesús D Q SakerAún no hay calificaciones

- Análisis del flujo de cajaDocumento8 páginasAnálisis del flujo de cajaHarold Oduber San JoseAún no hay calificaciones

- Flujo de EfectivoDocumento8 páginasFlujo de EfectivoCarlosAún no hay calificaciones

- Lectura-Tema Flujo de CajaDocumento9 páginasLectura-Tema Flujo de CajaHenry MoraAún no hay calificaciones

- Tarea 300Documento3 páginasTarea 300Juan CarlosAún no hay calificaciones

- ESTADO DE FLUJO DE EFECTIVO (Editado)Documento9 páginasESTADO DE FLUJO DE EFECTIVO (Editado)Boy DancerAún no hay calificaciones

- Cómo Interpretar Un Estado de Flujo de EfectivoDocumento2 páginasCómo Interpretar Un Estado de Flujo de EfectivoMaria Jose Castro AgelvisAún no hay calificaciones

- Tarea 4 Fundamentos de Gestion IntegralDocumento12 páginasTarea 4 Fundamentos de Gestion IntegralJose Omar80% (5)

- Actividad 11 - Aprendiendo de Estados FinancierosDocumento6 páginasActividad 11 - Aprendiendo de Estados FinancierosSebastian Castaño100% (1)

- Act Aprent2Documento6 páginasAct Aprent2Abi OrdAún no hay calificaciones

- Foro#1 ContabilidadDocumento4 páginasForo#1 ContabilidadXio MurilloAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Taller 1 Statistical ConceptsDocumento7 páginasTaller 1 Statistical ConceptsCoreAún no hay calificaciones

- Analisis #1 Optimization ModelsDocumento2 páginasAnalisis #1 Optimization ModelsCoreAún no hay calificaciones

- Problema # 1 Optimization ModelsDocumento3 páginasProblema # 1 Optimization ModelsCoreAún no hay calificaciones

- Análisis de apertura de tienda de vestidosDocumento5 páginasAnálisis de apertura de tienda de vestidosCoreAún no hay calificaciones

- Problema # 1 Optimization ModelsDocumento2 páginasProblema # 1 Optimization ModelsCoreAún no hay calificaciones

- Caso de Estudio N 1 Statistical ConceptsDocumento12 páginasCaso de Estudio N 1 Statistical ConceptsCoreAún no hay calificaciones

- Taller 1Documento12 páginasTaller 1CoreAún no hay calificaciones

- Problema N 1 Optimization ModelsDocumento3 páginasProblema N 1 Optimization ModelsCoreAún no hay calificaciones

- Taller 1 Statistical ConceptsDocumento7 páginasTaller 1 Statistical ConceptsCoreAún no hay calificaciones

- Guia de Trabajo 2 Statistical ConceptsDocumento6 páginasGuia de Trabajo 2 Statistical ConceptsCoreAún no hay calificaciones

- Caso de Estudio # 1Documento10 páginasCaso de Estudio # 1CoreAún no hay calificaciones

- Toma de Decisiones J OptimizationDocumento4 páginasToma de Decisiones J OptimizationCoreAún no hay calificaciones

- Toma de Decisiones OptimizationDocumento5 páginasToma de Decisiones OptimizationCoreAún no hay calificaciones

- Caso 1 OptimizationDocumento3 páginasCaso 1 OptimizationCoreAún no hay calificaciones

- Caso 1 OptimizationDocumento3 páginasCaso 1 OptimizationCoreAún no hay calificaciones

- Caso 1 OptimizationDocumento3 páginasCaso 1 OptimizationCoreAún no hay calificaciones

- Ejercicio #1 Statistical ConceptsDocumento2 páginasEjercicio #1 Statistical ConceptsCoreAún no hay calificaciones

- Ejercicio 3Documento2 páginasEjercicio 3CoreAún no hay calificaciones

- Taller 2 Statistical ConceptsDocumento8 páginasTaller 2 Statistical ConceptsCoreAún no hay calificaciones

- Analisis # 1 Business EconomicsDocumento4 páginasAnalisis # 1 Business EconomicsCoreAún no hay calificaciones

- Practica No. 1 Business AccountingDocumento2 páginasPractica No. 1 Business AccountingCore100% (1)

- Precios discriminados en canasta básica y servicios para apoyar economíaDocumento1 páginaPrecios discriminados en canasta básica y servicios para apoyar economíaCoreAún no hay calificaciones

- Ejercicio 3Documento1 páginaEjercicio 3CoreAún no hay calificaciones

- Tarea No 1 Business EthicsDocumento3 páginasTarea No 1 Business EthicsCoreAún no hay calificaciones

- Razones de LiquidesDocumento2 páginasRazones de LiquidesCoreAún no hay calificaciones

- Evaluacion Final Diego CoreasDocumento4 páginasEvaluacion Final Diego CoreasCoreAún no hay calificaciones

- Quiz 1 Diego CoreasDocumento1 páginaQuiz 1 Diego CoreasCoreAún no hay calificaciones

- Serie II, Laboratorio No 5, Finance MathematicsDocumento3 páginasSerie II, Laboratorio No 5, Finance MathematicsCoreAún no hay calificaciones

- Quiz No 4Documento3 páginasQuiz No 4CoreAún no hay calificaciones

- Ley PresupuestariaDocumento6 páginasLey Presupuestarialola smihAún no hay calificaciones

- Ccecc SST F 001 Iperc v.01Documento194 páginasCcecc SST F 001 Iperc v.01evelynAún no hay calificaciones

- Caso Practico Expo ContaDocumento56 páginasCaso Practico Expo ContaBRENDA BRITNEY ANYOSA SULCAAún no hay calificaciones

- Acta Entrega UniformesDocumento3 páginasActa Entrega UniformesNax ZoneAún no hay calificaciones

- EEFF - Alicorp SAA Proyectado Al 311226Documento17 páginasEEFF - Alicorp SAA Proyectado Al 311226Noemi AyalaAún no hay calificaciones

- Autoevaluacion 4 - Derecho Penal - Parte Especial IDocumento4 páginasAutoevaluacion 4 - Derecho Penal - Parte Especial IFlorita Ysabel Chavezarroyo Mauricio100% (1)

- Contrato Siniestro - Derecho AdministrativoDocumento7 páginasContrato Siniestro - Derecho AdministrativoJohana Alexandra Pulido CastelblancoAún no hay calificaciones

- Tarea Vi de Legislacion Monetaria y FinancieraDocumento9 páginasTarea Vi de Legislacion Monetaria y FinancieraLuisana GutierrezAún no hay calificaciones

- 13 1 Reconstruccion Modelo HickDocumento32 páginas13 1 Reconstruccion Modelo HickEduardo HernandezAún no hay calificaciones

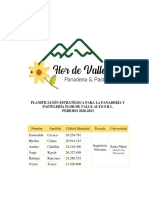

- Panadería y Pastelería Flor de Valle Alto C.A. VERSION (Marzo) PDFDocumento25 páginasPanadería y Pastelería Flor de Valle Alto C.A. VERSION (Marzo) PDFMauricio VargasAún no hay calificaciones

- Curso 3Documento333 páginasCurso 3mariana torres chavezAún no hay calificaciones

- Tarea de Investigacion 2 Dunia HerreraDocumento7 páginasTarea de Investigacion 2 Dunia Herreracc bbAún no hay calificaciones

- Medios Preparatorios A Juicio Mercantil Banco Azteca Alejandro SantiagoDocumento5 páginasMedios Preparatorios A Juicio Mercantil Banco Azteca Alejandro SantiagoLeising GolfAún no hay calificaciones

- Estudio de Caso Estandares para Seleccionar El CanalDocumento10 páginasEstudio de Caso Estandares para Seleccionar El CanalArmando MonteroAún no hay calificaciones

- Aspectos Conceptuales Relacionados Con Los CostosDocumento4 páginasAspectos Conceptuales Relacionados Con Los CostosJaikar RiveraAún no hay calificaciones

- Escenario 8Documento17 páginasEscenario 8Luisa GomezAún no hay calificaciones

- ContabilidadDocumento24 páginasContabilidadJosé AldanaAún no hay calificaciones

- Instituciones Que Promueven La Construccion Sostenible en El PerúDocumento15 páginasInstituciones Que Promueven La Construccion Sostenible en El PerúStephany DelgadoAún no hay calificaciones

- Documentos Comerciales Negociable y No Negociabls de Una EmpresaDocumento7 páginasDocumentos Comerciales Negociable y No Negociabls de Una EmpresaCamilaYayaAún no hay calificaciones

- Guia - U1incubación Empresarial IiDocumento25 páginasGuia - U1incubación Empresarial Iizully castro paucarAún no hay calificaciones

- Analisis de Riesgos SenaDocumento233 páginasAnalisis de Riesgos SenaOSCAR HUMBERTO VILLOTA LÓPEZ100% (1)

- Administracion y Empresa 10°2Documento6 páginasAdministracion y Empresa 10°2Jhon Anthony MadridAún no hay calificaciones

- Cuadro Comparativo ObligacionesDocumento5 páginasCuadro Comparativo ObligacionesMARIA LUISA CACERES TAMANIAún no hay calificaciones

- Contrato de CompraventaDocumento15 páginasContrato de CompraventaEwin Barreno100% (1)

- Evaluación Criterio 2Documento2 páginasEvaluación Criterio 2miguel toledoAún no hay calificaciones

- Modulo 12 Preparación y Respuesta A EmergenciasDocumento30 páginasModulo 12 Preparación y Respuesta A EmergenciasSoledad Mamani HinchoAún no hay calificaciones

- Fallas de MercadoDocumento16 páginasFallas de MercadoLuis Angel SánchezAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Momento 2 - Solucionar Problemas Del Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDocumento12 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Momento 2 - Solucionar Problemas Del Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarJulian LeytonAún no hay calificaciones

- Tesis Jose Rebolledo Capitulo Del I Al V Nvo Titulo Diciembre 2018Documento90 páginasTesis Jose Rebolledo Capitulo Del I Al V Nvo Titulo Diciembre 2018PEDRO SANCHEZ SANCHEZAún no hay calificaciones

- Clase 4 - Soportes ContablesDocumento39 páginasClase 4 - Soportes Contablesjuliocesaraguado60% (5)