También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- resumen contabilidad básicDocumento4 páginasresumen contabilidad básicmelisa zepedaAún no hay calificaciones

- La Contabilidad, La Cuenta, Movimientos y Saldos - Actividad 6Documento6 páginasLa Contabilidad, La Cuenta, Movimientos y Saldos - Actividad 6Saidaa GonzalesAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Unidad IV - ACTIVIDAD 1 Cuentas Contables, Reglas Del Cargo y AbonoDocumento6 páginasUnidad IV - ACTIVIDAD 1 Cuentas Contables, Reglas Del Cargo y AbonoRaquelMiliánAún no hay calificaciones

- La CuentaDocumento10 páginasLa CuentaSara HzMzAún no hay calificaciones

- Documento de Lectura - EstudiogeneraldelascuentasDocumento6 páginasDocumento de Lectura - EstudiogeneraldelascuentasDanny CanoAún no hay calificaciones

- II - TALLER - LAS - CUENTAS 12 Contabilidad Andres Felipe PDFDocumento7 páginasII - TALLER - LAS - CUENTAS 12 Contabilidad Andres Felipe PDFIssabell RuedaAún no hay calificaciones

- Clase 4 Estudio Gral de Las Cuentas (Uvg Fundamentos Contables)Documento40 páginasClase 4 Estudio Gral de Las Cuentas (Uvg Fundamentos Contables)jareth_sosa100% (1)

- Diapositivas La CuentaDocumento29 páginasDiapositivas La Cuentacarlos diazAún no hay calificaciones

- Cargos, Abonos y Contabilidad Por Partida DobleDocumento29 páginasCargos, Abonos y Contabilidad Por Partida Doblelutero10100% (1)

- Unidad 7 Cuenta, Movimientos, Saldos Parte 1Documento34 páginasUnidad 7 Cuenta, Movimientos, Saldos Parte 1Emilio RoldánAún no hay calificaciones

- 3 Tema Las Cuentas, Sus Movimientos, Saldos o BalancesDocumento4 páginas3 Tema Las Cuentas, Sus Movimientos, Saldos o BalancesAndrew AcostaAún no hay calificaciones

- Diapositivas 2Documento31 páginasDiapositivas 2JOSE LUIS MIGUEL RAMIREZAún no hay calificaciones

- Estudio General de Las Cuentas y Metodo de Registro de Inventario PerpetuoDocumento8 páginasEstudio General de Las Cuentas y Metodo de Registro de Inventario PerpetuoKiddo 4AMAún no hay calificaciones

- Contabilidad por Partida DobleDocumento29 páginasContabilidad por Partida DobleLuis MarioAún no hay calificaciones

- Conceptos básicos de contabilidadDocumento12 páginasConceptos básicos de contabilidadRosaGutiérrezAún no hay calificaciones

- Contabilidad para décimos: Las cuentasDocumento8 páginasContabilidad para décimos: Las cuentasAndres Felipe RodriguezAún no hay calificaciones

- Principios y reglas de la Partida DobleDocumento13 páginasPrincipios y reglas de la Partida DobleJohn O. NeritosAún no hay calificaciones

- La CuentaDocumento37 páginasLa CuentatomatitabbAún no hay calificaciones

- LASnCUENTASn2 1963f643863126dDocumento28 páginasLASnCUENTASn2 1963f643863126dKevinAún no hay calificaciones

- ActivoPasivoPatrimonioDocumento6 páginasActivoPasivoPatrimonioDanna VargasAún no hay calificaciones

- Secretaria ejecutiva con computacion bloque II - estructura general de la cuentaDocumento36 páginasSecretaria ejecutiva con computacion bloque II - estructura general de la cuentaRous MoraAún no hay calificaciones

- Tema 1. La CuentaDocumento32 páginasTema 1. La CuentagallardoluisaAún no hay calificaciones

- Teoria Cargo-AbonoDocumento13 páginasTeoria Cargo-AbonoROLANDO JOSÉ DE JESUS PAIZ SAMAYOA100% (1)

- Concepto de La CuentaDocumento14 páginasConcepto de La CuentaEmilse AlvarezAún no hay calificaciones

- 04.01 Reglas Del Cargo y Del AbonoDocumento8 páginas04.01 Reglas Del Cargo y Del AbonoJavier RomeroAún no hay calificaciones

- La Cuenta Movimiento y SaldosDocumento6 páginasLa Cuenta Movimiento y SaldosHannia Velazquez RodriguezAún no hay calificaciones

- Esquema de Las Cuentas TDocumento20 páginasEsquema de Las Cuentas TKarol YisethAún no hay calificaciones

- Estudio General de La CuentaDocumento8 páginasEstudio General de La Cuentapantalones71Aún no hay calificaciones

- Contabilidad U1 - A5Documento8 páginasContabilidad U1 - A5Julio Cesar MayoAún no hay calificaciones

- Registros ContablesDocumento12 páginasRegistros ContablesMilla_lullabyAún no hay calificaciones

- La CuentaDocumento26 páginasLa CuentabettyAún no hay calificaciones

- LA CUENTA Clase 5Documento36 páginasLA CUENTA Clase 5ALeAún no hay calificaciones

- UNI CF III Unidad Registro Operaciones CompletaDocumento85 páginasUNI CF III Unidad Registro Operaciones CompletaRenata Elena Lechado VanegasAún no hay calificaciones

- SESION 3 Partida DobleDocumento14 páginasSESION 3 Partida DobleAmilcar BatresAún no hay calificaciones

- ContabilidadDocumento24 páginasContabilidadDarwin RiañoAún no hay calificaciones

- Unidad V Contabilidad en La Empresa AgricolaDocumento25 páginasUnidad V Contabilidad en La Empresa AgricolaAaron CruzAún no hay calificaciones

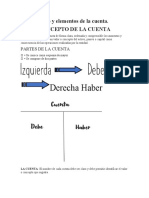

- 2.1 Conceptos y Elementos de La CuentaDocumento8 páginas2.1 Conceptos y Elementos de La CuentaVictor FragaAún no hay calificaciones

- Exposicion IndividualDocumento25 páginasExposicion IndividualYuridia Mena VázquezAún no hay calificaciones

- Material de Apoyo Sistema de Informacion Contable PDFDocumento19 páginasMaterial de Apoyo Sistema de Informacion Contable PDFAndres GualterosAún no hay calificaciones

- Aprendizajes Previos para Peritos ContadoresDocumento57 páginasAprendizajes Previos para Peritos ContadoresJhon VasquezAún no hay calificaciones

- Contabilidad 1. Tarea #2Documento16 páginasContabilidad 1. Tarea #2Ronaldo MendozaAún no hay calificaciones

- La Cuenta Mov y SaldosDocumento13 páginasLa Cuenta Mov y SaldosRox MartinezAún no hay calificaciones

- Material Teoria de La Partida DobleDocumento6 páginasMaterial Teoria de La Partida DoblefranklinAún no hay calificaciones

- Las Cuent AsDocumento11 páginasLas Cuent AsLeslye ZafraAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y Abono - Fundamentos de ContabilidadDocumento4 páginasCuentas Contables Reglas Del Cargo y Abono - Fundamentos de ContabilidadJess SánchezAún no hay calificaciones

- Cuentas Contables, Reglas Del Cargo y AbonoDocumento8 páginasCuentas Contables, Reglas Del Cargo y AbonoJonathanAún no hay calificaciones

- Introducción a la cuentaDocumento4 páginasIntroducción a la cuentaOSCAR PIMENTEL UGARTE100% (1)

- Cuentas Contables y Reglas de Cargo y Abono - Act-1-U-4Documento9 páginasCuentas Contables y Reglas de Cargo y Abono - Act-1-U-4Carlos castilloAún no hay calificaciones

- Gestión Empresarial Grado Octavo DiapositivasDocumento57 páginasGestión Empresarial Grado Octavo Diapositivasمرحبا أيتها مرحبا أيتها الجميلةAún no hay calificaciones

- LA-PARTIDA-DOBLE ExpoDocumento8 páginasLA-PARTIDA-DOBLE ExpofernandaAún no hay calificaciones

- Cuentas Cargo y AbonoDocumento18 páginasCuentas Cargo y AbonoMexicanJokerAún no hay calificaciones

- Fundamentos de ContabilidadDocumento19 páginasFundamentos de ContabilidadMariano Centeno (Destrako)Aún no hay calificaciones

- Semana 5. Cuentas ContablesDocumento42 páginasSemana 5. Cuentas ContablesNivrekAún no hay calificaciones

- GUIA DE CLASE No 3Documento5 páginasGUIA DE CLASE No 3Viloria CesarAún no hay calificaciones

- Partes de La CuentaDocumento1 páginaPartes de La CuentaDenzel Gabriel Perez YerenaAún no hay calificaciones

- U.4 ACT.1-CUENTAS CONTABLES REGLAS DEL CARGO Y ABONO-Fundamentos de ContabilidadDocumento3 páginasU.4 ACT.1-CUENTAS CONTABLES REGLAS DEL CARGO Y ABONO-Fundamentos de Contabilidadaldojimenez017Aún no hay calificaciones

- Grupo5canva-Cuenta y Partida DobleDocumento20 páginasGrupo5canva-Cuenta y Partida DoblebperezbAún no hay calificaciones

- Recurso Metodo de Inv Perpetuos Sin IVA 66Documento3 páginasRecurso Metodo de Inv Perpetuos Sin IVA 66CarlosAún no hay calificaciones

- Sistema de Informacion GHHDocumento6 páginasSistema de Informacion GHHCarlosAún no hay calificaciones

- Unidad 1 Actividad 3 LibreriasDocumento7 páginasUnidad 1 Actividad 3 LibreriasCarlosAún no hay calificaciones

- Unidad 3 Tarea 12 Jennyfer Paola Morales RojasDocumento4 páginasUnidad 3 Tarea 12 Jennyfer Paola Morales RojasCarlosAún no hay calificaciones

- Cuentas Principales - Hernández Palmeros Isabel ViridianaDocumento3 páginasCuentas Principales - Hernández Palmeros Isabel ViridianaCarlosAún no hay calificaciones

- Fundamentos de Contabilidad: Elementos, Polizas y LibrosDocumento5 páginasFundamentos de Contabilidad: Elementos, Polizas y LibrosCarlosAún no hay calificaciones

- Unidad 3 Act7ejercicio 1 Mariana DehesaDocumento4 páginasUnidad 3 Act7ejercicio 1 Mariana DehesaCarlosAún no hay calificaciones

- Cuentas Contables, Reglas de Cargo y AbonoDocumento4 páginasCuentas Contables, Reglas de Cargo y AbonoCarlosAún no hay calificaciones

- Compracion Estados FinancierosDocumento4 páginasCompracion Estados FinancierosCarlosAún no hay calificaciones

- Operaciones BancaríasDocumento8 páginasOperaciones BancaríasMaria Monica M HerazoAún no hay calificaciones

- Business Process Modeling NotationDocumento3 páginasBusiness Process Modeling NotationAnthony M. RojasAún no hay calificaciones

- Caso Grifería PVO 2021Documento9 páginasCaso Grifería PVO 2021MACETERO COLOMBIA0% (1)

- Actividad 1 Costos y PresupuestosDocumento30 páginasActividad 1 Costos y PresupuestosAriadna MendozaAún no hay calificaciones

- F Inscripcion de Una Empresa y EjemplosDocumento7 páginasF Inscripcion de Una Empresa y EjemplosHenry ̶̵̶͙̬͇̩̰͈ͦ̿̉̅̏̇͗̈́̏̚͡ͅṋ̷̴͔̗̯͓̘̘̖̪ͥ̿ͣ̍ͬa̡͓̳̬̣̘̲̗͎͍̟̝̪͂̆̏̆̑ͪ̽͛ͯͨ̉̐ͦ̓̂̉̐̊̆͢l̡͉̥̼̟̗̳͎̘̮̟͈͓͍͕̰̻̩͉͇̈͛͛̒ͫ̔ͧ́̋̈́͆̂̎̀̀͠ At'The RootsAún no hay calificaciones

- Manual de Ingeniería PDG - eDocumento86 páginasManual de Ingeniería PDG - eEdú BrizuelaAún no hay calificaciones

- Isr 2,013 Resumido GuatemalaDocumento24 páginasIsr 2,013 Resumido GuatemalaZiintiaa de LeonAún no hay calificaciones

- Agricola Frutos Del Valle SacDocumento10 páginasAgricola Frutos Del Valle SacAndrea Guardia Quispe100% (1)

- Etapa de Organización Del Proceso AdministrativoDocumento13 páginasEtapa de Organización Del Proceso AdministrativoElda Isaura Mejia GarciaAún no hay calificaciones

- Auditoria Integral EcuadorDocumento12 páginasAuditoria Integral EcuadorNelita DukaAún no hay calificaciones

- Clasificación de Cuentas Contables PDFDocumento9 páginasClasificación de Cuentas Contables PDFMiguel SantosAún no hay calificaciones

- Evalucion 2 Final MicroeconomiaDocumento7 páginasEvalucion 2 Final MicroeconomiaFernando W GutiérrezAún no hay calificaciones

- ISO 9001-2015 Sección 8: Medición, análisis y mejoraDocumento11 páginasISO 9001-2015 Sección 8: Medición, análisis y mejoramaryori evelyn coarita espinozaAún no hay calificaciones

- Caso Walmart Sol-1 2021.01 Christian RamirezDocumento5 páginasCaso Walmart Sol-1 2021.01 Christian RamirezChristian ConacheAún no hay calificaciones

- Informe Detallado de Hallazgos de AuditoríaDocumento50 páginasInforme Detallado de Hallazgos de Auditoríajulian gutierrezAún no hay calificaciones

- PA1 Infomes de AuditoriaDocumento15 páginasPA1 Infomes de AuditoriaNaomi CcasaniAún no hay calificaciones

- Elasticidades y análisis cuantitativo de la oferta y la demandaDocumento15 páginasElasticidades y análisis cuantitativo de la oferta y la demandaNatalia DuranAún no hay calificaciones

- PROYECTO INTEGRADOR 6-26 FinalDocumento40 páginasPROYECTO INTEGRADOR 6-26 FinalBeatriz CorreaAún no hay calificaciones

- Encuesta control interno contableDocumento6 páginasEncuesta control interno contableAngel Romero100% (2)

- Librito4s4 Modelos Cartas AdmDocumento15 páginasLibrito4s4 Modelos Cartas AdmAbril GonzalezAún no hay calificaciones

- 202220101840bancaria3 IIDocumento6 páginas202220101840bancaria3 IIMaybelin MarroquinAún no hay calificaciones

- Auditoría de Caja y Bancos: Conceptos y Procedimientos ClaveDocumento8 páginasAuditoría de Caja y Bancos: Conceptos y Procedimientos ClaveFrancisco Del Bois PayanoAún no hay calificaciones

- Entregable 2 MercadotecniaDocumento2 páginasEntregable 2 MercadotecniaDaniel VegaAún no hay calificaciones

- 4.2.misión 4.2.2.responsable de FormulaciónDocumento2 páginas4.2.misión 4.2.2.responsable de FormulaciónShiiñi Guixhi YaaAún no hay calificaciones

- Informe sobre el caso Interbolsa Nía 2Documento9 páginasInforme sobre el caso Interbolsa Nía 2Emma Manuela GIRALDO GALLEGO50% (2)

- Y07942520j Marjorie Elisabeth Perez Maigua Recibo Finiquito 11102023132153237Documento1 páginaY07942520j Marjorie Elisabeth Perez Maigua Recibo Finiquito 11102023132153237pmanflerismaAún no hay calificaciones

- Taller Marval SA - Capital de Trabajo 2023Documento3 páginasTaller Marval SA - Capital de Trabajo 2023LUIS ANDERSON QUIJANO BARCENASAún no hay calificaciones

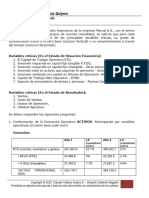

- Evidencia 3 Informe Estados FinancierosDocumento16 páginasEvidencia 3 Informe Estados FinancierosLaura RinconAún no hay calificaciones

- Exámen Final - Automatizada 10 .Documento4 páginasExámen Final - Automatizada 10 .Liliana Ovando100% (2)

- Atención de Quejas y ReclamosDocumento9 páginasAtención de Quejas y ReclamosJoel Hernández100% (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)