También podría gustarte

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Investigación Análisis Del Ciclo ContableDocumento6 páginasInvestigación Análisis Del Ciclo ContableBrian CajilemaAún no hay calificaciones

- Ciclo Contable Trabajo FinalDocumento13 páginasCiclo Contable Trabajo FinalSilvestre Emilio Regalado0% (1)

- La Importancia Del Ciclo ContableDocumento6 páginasLa Importancia Del Ciclo ContableAna Adames40% (5)

- Resumen Sobre El Ciclo ContableDocumento8 páginasResumen Sobre El Ciclo ContableMartinez JaimesAún no hay calificaciones

- Análisis Del Ciclo Contable Brian CajilemaDocumento5 páginasAnálisis Del Ciclo Contable Brian CajilemaBrian CajilemaAún no hay calificaciones

- Ciclo ContableDocumento6 páginasCiclo ContablePatty Romero SantiagoAún no hay calificaciones

- Contabilidad Resumen Ciclo Contable PDFDocumento8 páginasContabilidad Resumen Ciclo Contable PDFYeims Anthony FLOREZ CASTELLANOSAún no hay calificaciones

- Plantilla Unidad II Fundamentos ContablesDocumento7 páginasPlantilla Unidad II Fundamentos ContablesYORMAN CUELLAR GARZONAún no hay calificaciones

- El Ciclo ContableDocumento1 páginaEl Ciclo ContableJUAN REYAún no hay calificaciones

- Bravo-Kevin-Consulta6-Ciclo ContableDocumento5 páginasBravo-Kevin-Consulta6-Ciclo ContableKevinBravoAún no hay calificaciones

- El Ciclo Contable Unidad 5Documento26 páginasEl Ciclo Contable Unidad 5haider90Aún no hay calificaciones

- Ciclos ContablesDocumento4 páginasCiclos Contablesjuan diego nuñezAún no hay calificaciones

- CONTA U LDocumento2 páginasCONTA U LCataRojasAún no hay calificaciones

- Ciclo Contable OctubDocumento11 páginasCiclo Contable OctubLeydy LuengasAún no hay calificaciones

- Lectura Unidad 6Documento18 páginasLectura Unidad 6juanspiegel34Aún no hay calificaciones

- Asiento de CierreDocumento10 páginasAsiento de CierreYamilka Martinez100% (1)

- Ciclo ContableDocumento3 páginasCiclo Contablejuan pablo marin perezAún no hay calificaciones

- El Ciclo ContableDocumento12 páginasEl Ciclo ContableSilvia JesusAún no hay calificaciones

- Ciclo Contable BorradorDocumento5 páginasCiclo Contable BorradorSandra Milena Esteban ForeroAún no hay calificaciones

- El Cierre Contable Procedimiento Segun PCGE (15-12-2020)Documento13 páginasEl Cierre Contable Procedimiento Segun PCGE (15-12-2020)ALDOAún no hay calificaciones

- Periodo Contable - Teoria ContableDocumento3 páginasPeriodo Contable - Teoria ContableSlin Perez PeñaAún no hay calificaciones

- Ciclo ContableDocumento3 páginasCiclo ContableulisesAún no hay calificaciones

- Unidad 2 CONTABILIDADDocumento9 páginasUnidad 2 CONTABILIDADLuis Carlos Vergara OzunaAún no hay calificaciones

- Act 5 Ensayocontabilidad IIDocumento9 páginasAct 5 Ensayocontabilidad IIdiana salazarAún no hay calificaciones

- El Proceso ContableDocumento5 páginasEl Proceso ContableAugusto TahualAún no hay calificaciones

- Foro 4 de ContabilidadDocumento6 páginasForo 4 de ContabilidadThania TrochezAún no hay calificaciones

- EL PROCESO o CICLO CONTABLE PDFDocumento4 páginasEL PROCESO o CICLO CONTABLE PDFGerardo Sinchitorres67% (3)

- Tarea de Contabilidad Unidad 2Documento19 páginasTarea de Contabilidad Unidad 2wilkins rodriguezAún no hay calificaciones

- Ciclo ContableDocumento6 páginasCiclo ContableSelene SamperAún no hay calificaciones

- Ciclo ContableDocumento6 páginasCiclo ContableRicardo Martinez100% (1)

- Ciclo Contable DetalladoDocumento11 páginasCiclo Contable DetalladoedsonmojiAún no hay calificaciones

- Actividad 7 Resumen Ciclo ContableDocumento5 páginasActividad 7 Resumen Ciclo ContableNelson RiosAún no hay calificaciones

- Ciclo ContableDocumento7 páginasCiclo ContableValdivia Pillco Lizbeth JhoselineAún no hay calificaciones

- Ciclo Contable TallerDocumento5 páginasCiclo Contable TallerKelly BarahonaAún no hay calificaciones

- CONTABILIDAD GENERAL Actividad 11Documento6 páginasCONTABILIDAD GENERAL Actividad 11CARLOS PERDOMOAún no hay calificaciones

- Unidad 5 - Actividad Evaluativa 7 Resumen Sobre El Ciclo ContableDocumento6 páginasUnidad 5 - Actividad Evaluativa 7 Resumen Sobre El Ciclo ContableJuliana ZAMBRANO JOSA67% (6)

- UNIMINUTODocumento6 páginasUNIMINUTONatalia Hernandez DimasAún no hay calificaciones

- Contabilidad General-Unidad 5Documento70 páginasContabilidad General-Unidad 5Argenis HerediaAún no hay calificaciones

- Proceso Contable y ComprobantesDocumento14 páginasProceso Contable y ComprobantesCristian GaleanoAún no hay calificaciones

- Ciclo ContableDocumento3 páginasCiclo ContableKevin Tayson Herrera JaraAún no hay calificaciones

- Ciclo ContableDocumento3 páginasCiclo Contableyuranis palacioAún no hay calificaciones

- Tema 3 ContabilidadDocumento6 páginasTema 3 ContabilidadcaarlabarradoAún no hay calificaciones

- Basarme Ciclo ContableDocumento34 páginasBasarme Ciclo ContableJaki Buitrago HenaoAún no hay calificaciones

- Proceso ContableDocumento13 páginasProceso ContableYesmin GomezAún no hay calificaciones

- Tema 4Documento7 páginasTema 4Francisco Julián Aranda LaraAún no hay calificaciones

- Actividad 7 Resumen Ciclo ContableDocumento4 páginasActividad 7 Resumen Ciclo ContableGiovanny Andrés Ramón VelascoAún no hay calificaciones

- Ciclo ContableDocumento7 páginasCiclo ContablejhonAún no hay calificaciones

- Tema 3 El Ciclo ContableDocumento2 páginasTema 3 El Ciclo ContablePaloma MaríAún no hay calificaciones

- El Ciclo ContableDocumento11 páginasEl Ciclo ContableNatalia FernandezAún no hay calificaciones

- Proceso ContableDocumento2 páginasProceso ContableAlexander Estrada RodriguezAún no hay calificaciones

- Flujograma Unidad 3.2 de Procesos-Contables Tarea SubirDocumento10 páginasFlujograma Unidad 3.2 de Procesos-Contables Tarea Subirruth esther zapata dipresAún no hay calificaciones

- Actividad 7 ContabilidadDocumento4 páginasActividad 7 ContabilidadAngie OlayaAún no hay calificaciones

- Conformacion y Clasificacion de Los Estados Financieros Con Fines de AnálisisDocumento18 páginasConformacion y Clasificacion de Los Estados Financieros Con Fines de AnálisisMaria Alejandra Diaz EspinozaAún no hay calificaciones

- Concepto Del Ciclo ContableDocumento5 páginasConcepto Del Ciclo ContableMonica MolinaAún no hay calificaciones

- 4.5 +El+Balance+generalDocumento8 páginas4.5 +El+Balance+generalvmonsuarezAún no hay calificaciones

- Proceso ContableDocumento13 páginasProceso ContableEddyAlvarez100% (2)

- CostosDocumento7 páginasCostosLucy SánchezAún no hay calificaciones

- Act. 7 Resumen Asientos ContablesDocumento7 páginasAct. 7 Resumen Asientos Contablesclaudia aponteAún no hay calificaciones

- Contabilidad General A Emprendedores JóvenesDocumento7 páginasContabilidad General A Emprendedores JóvenesJose DiazAún no hay calificaciones

- Prestaciones LaboralesDocumento2 páginasPrestaciones LaboralesGrisely FerminAún no hay calificaciones

- Inteligencia EmocionalDocumento5 páginasInteligencia EmocionalGrisely FerminAún no hay calificaciones

- MercadoDocumento2 páginasMercadoGrisely FerminAún no hay calificaciones

- Calidad Del ServicioDocumento4 páginasCalidad Del ServicioGrisely FerminAún no hay calificaciones

- Costo y GastoDocumento3 páginasCosto y GastoGrisely FerminAún no hay calificaciones

- COMPORTAMIENTODocumento7 páginasCOMPORTAMIENTOGrisely FerminAún no hay calificaciones

- Trabajo en EquipoDocumento5 páginasTrabajo en EquipoGrisely FerminAún no hay calificaciones

- Elaborar Un Ensayo ComparativoDocumento2 páginasElaborar Un Ensayo ComparativoGrisely FerminAún no hay calificaciones

- JUSTICIADocumento17 páginasJUSTICIAGrisely FerminAún no hay calificaciones

- La Tecnica Del PresupuestoDocumento3 páginasLa Tecnica Del PresupuestoGrisely FerminAún no hay calificaciones

- Ley de PresupuestoDocumento7 páginasLey de PresupuestoGrisely FerminAún no hay calificaciones

- PRESUPUESTARIODocumento3 páginasPRESUPUESTARIOGrisely FerminAún no hay calificaciones

- El DineroDocumento4 páginasEl DineroGrisely FerminAún no hay calificaciones

- Etapas Del PresupuestoDocumento5 páginasEtapas Del PresupuestoGrisely FerminAún no hay calificaciones

- Filosofia MedievalDocumento2 páginasFilosofia MedievalGrisely FerminAún no hay calificaciones

- Sindrome de DownDocumento11 páginasSindrome de DownGrisely FerminAún no hay calificaciones

- Introduccion A La FilosofíaDocumento8 páginasIntroduccion A La FilosofíaGrisely FerminAún no hay calificaciones

- Deberes PrimariosDocumento7 páginasDeberes PrimariosGrisely FerminAún no hay calificaciones

- Tarea 1 Lab. Bioquimica 2, 2do Parcial.Documento6 páginasTarea 1 Lab. Bioquimica 2, 2do Parcial.Grisely FerminAún no hay calificaciones

- Unidad IiiDocumento6 páginasUnidad IiiGrisely FerminAún no hay calificaciones

- Resumen Del IslamDocumento5 páginasResumen Del IslamGrisely FerminAún no hay calificaciones

- Tarea Introduccion A La FilosofiaDocumento3 páginasTarea Introduccion A La FilosofiaGrisely FerminAún no hay calificaciones

- Resumen Del Origen de La FilosofiaDocumento6 páginasResumen Del Origen de La FilosofiaGrisely FerminAún no hay calificaciones

- Sindrome de DownDocumento11 páginasSindrome de DownGrisely FerminAún no hay calificaciones

- ENERGIADocumento4 páginasENERGIAGrisely FerminAún no hay calificaciones

- SupervisionDocumento8 páginasSupervisionGrisely FerminAún no hay calificaciones

- Intro Ducci OnDocumento2 páginasIntro Ducci OnGrisely FerminAún no hay calificaciones

- Cambio ClimaticoDocumento10 páginasCambio ClimaticoGrisely FerminAún no hay calificaciones

- Fundamento FilosoficoDocumento5 páginasFundamento FilosoficoGrisely FerminAún no hay calificaciones

- Ejercicio 01Documento5 páginasEjercicio 01Yoselin Ramos De La CruzAún no hay calificaciones

- Diapositivas Desarrollo HumanoDocumento21 páginasDiapositivas Desarrollo Humanomeli riveraAún no hay calificaciones

- EjercicioR 2 - S3Documento5 páginasEjercicioR 2 - S3Dayira Zuñiga LopezAún no hay calificaciones

- Pets 08 - Ensanchamiento de Pozo, Rimado (Casing)Documento2 páginasPets 08 - Ensanchamiento de Pozo, Rimado (Casing)seguridad mdh100% (1)

- Cuenta de Ahorros6544 - Noviembre-2022Documento1 páginaCuenta de Ahorros6544 - Noviembre-2022Kerly EscorciaAún no hay calificaciones

- DEC570 Cap53-72Documento82 páginasDEC570 Cap53-72202 pru1Aún no hay calificaciones

- American FactoryDocumento6 páginasAmerican FactoryDan AguileraAún no hay calificaciones

- PLAN DE ACCIÓN TEMPORAL - PAT 2023.docxAGOSTO A DICIEMBREDocumento15 páginasPLAN DE ACCIÓN TEMPORAL - PAT 2023.docxAGOSTO A DICIEMBRETQ CeciAún no hay calificaciones

- Practica Calificada de Tecnologia Del Concreto y MaterialesDocumento1 páginaPractica Calificada de Tecnologia Del Concreto y MaterialesEDWIN ALBERTO AVILA ENRIQUEZAún no hay calificaciones

- Caso Practico - Unidad VDocumento3 páginasCaso Practico - Unidad VDiegoAún no hay calificaciones

- Resumen SustentacionDocumento7 páginasResumen SustentacionALEXANDRA BRAVOAún no hay calificaciones

- Parcial Superior IIDocumento3 páginasParcial Superior IIasdAún no hay calificaciones

- Prueba SercopDocumento4 páginasPrueba Sercopdpbetancourt1Aún no hay calificaciones

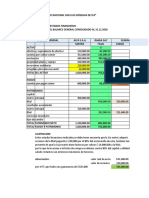

- Informe ESF Constructora Tremco S.A.Documento4 páginasInforme ESF Constructora Tremco S.A.Carlos RendónAún no hay calificaciones

- 2020 Retornos de La EducacionDocumento14 páginas2020 Retornos de La EducacionClaudia MaraAún no hay calificaciones

- Introduccion A La EconomiaDocumento18 páginasIntroduccion A La Economiamochete1193Aún no hay calificaciones

- TP8 Micro 2021Documento2 páginasTP8 Micro 2021Jorge SanchezAún no hay calificaciones

- Definición de Política y Objetivos KatheDocumento10 páginasDefinición de Política y Objetivos KatheKatherine Andrea VARGAS PACHONAún no hay calificaciones

- Actividad Académica Profundización - APDocumento9 páginasActividad Académica Profundización - APsoachapeldarAún no hay calificaciones

- Unidad 2Documento23 páginasUnidad 2Guillermina GomezAún no hay calificaciones

- PC3HCDocumento2 páginasPC3HCMiriam Auquipuma NinaAún no hay calificaciones

- Dictamen Financiero 4Documento39 páginasDictamen Financiero 4zinckortAún no hay calificaciones

- Reestructuración Del Área de RRHH en Una EmpresaDocumento129 páginasReestructuración Del Área de RRHH en Una EmpresaBarbara Natalia ValdesAún no hay calificaciones

- Presentación MODULO III PIGARSDocumento72 páginasPresentación MODULO III PIGARSAngshel Racho DávilaAún no hay calificaciones

- S3. Modelos Urbanos y El Urbanismo en Latinoamerica - CaracteristicasDocumento42 páginasS3. Modelos Urbanos y El Urbanismo en Latinoamerica - Caracteristicasvalecad88Aún no hay calificaciones

- Fuentes de Financiación Mercado de CapitalesDocumento105 páginasFuentes de Financiación Mercado de CapitalesGrace Lastre VelasquezAún no hay calificaciones

- Proyecto de InvestigacionDocumento11 páginasProyecto de InvestigacionPablo Reinaldo FigueraAún no hay calificaciones

- Orden de Compra: Ext-Ce-2021-16 Bienes Y Herramientas para Usos DiversosDocumento2 páginasOrden de Compra: Ext-Ce-2021-16 Bienes Y Herramientas para Usos DiversosHenry Quispe AmezquitaAún no hay calificaciones

- Analisis de Informe Flores NaturalesDocumento5 páginasAnalisis de Informe Flores NaturalesStefy Vivi SanipatinAún no hay calificaciones

- Plan Contable General EmpresarialDocumento31 páginasPlan Contable General EmpresarialGiuliana BocanegraAún no hay calificaciones