También podría gustarte

- Aprovechando La Presencia de Usted Como Auditor Externo en La Empresa M El Presidente Ejecutivo Le Pide Una Conversaión en Privado y Le Hace El Siguiente Planteamiento PidiéndoleDocumento2 páginasAprovechando La Presencia de Usted Como Auditor Externo en La Empresa M El Presidente Ejecutivo Le Pide Una Conversaión en Privado y Le Hace El Siguiente Planteamiento PidiéndoleJhonatanVillarraga100% (1)

- INDUCCION ConteconDocumento57 páginasINDUCCION ConteconAleja sdhandsAún no hay calificaciones

- Formatos Esbas ActualizadoDocumento4 páginasFormatos Esbas ActualizadoMilagros de la Fe Huaman Corimanya.Aún no hay calificaciones

- Capitulo 4Documento5 páginasCapitulo 4carlosAún no hay calificaciones

- A1 PS Efectivo y Efectivo EquivalenteDocumento11 páginasA1 PS Efectivo y Efectivo EquivalenteCamilo AndrésAún no hay calificaciones

- Norma Técnica Obligatoria NicaragüenseDocumento7 páginasNorma Técnica Obligatoria NicaragüenseJoel Caballero100% (1)

- Matriz de RiesgosDocumento11 páginasMatriz de Riesgosyineth reyesAún no hay calificaciones

- Cuestionario de Control Interno - Fondo FijoDocumento3 páginasCuestionario de Control Interno - Fondo FijoJose Luis Perez GarciaAún no hay calificaciones

- Trabajo de Plan de NegocioDocumento7 páginasTrabajo de Plan de Negociocarmen del pilarAún no hay calificaciones

- Decreto Legislativo N 768Documento5 páginasDecreto Legislativo N 768carmen del pilar100% (2)

- Definicion de RolesDocumento6 páginasDefinicion de Rolescarmen del pilarAún no hay calificaciones

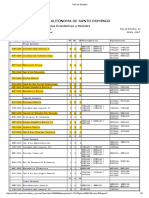

- Plan de Estudios ContabilidadDocumento3 páginasPlan de Estudios ContabilidadAnton GarciaAún no hay calificaciones

- Organizador Gráfico - ISO 19011 - Velázquez Domínguez Juan Carlos PDFDocumento1 páginaOrganizador Gráfico - ISO 19011 - Velázquez Domínguez Juan Carlos PDFCharlie Velazquez100% (1)

- Evaluación Lección N 3-1.Documento2 páginasEvaluación Lección N 3-1.Miguel Augusto Castillo González100% (1)

- BB Cuestionario TP ParticipanteDocumento4 páginasBB Cuestionario TP Participanteflor100% (1)

- Mapa Conceptual Historia Del Tens Codigo Sanitario y Decreto 90Documento23 páginasMapa Conceptual Historia Del Tens Codigo Sanitario y Decreto 90jesus tapiaAún no hay calificaciones

- Memorandum de PlaneacionDocumento12 páginasMemorandum de PlaneacionhugoAún no hay calificaciones

- Administracion de Activos FijosDocumento227 páginasAdministracion de Activos FijosAlejandro Montaño PunkAún no hay calificaciones

- Planilla Integrada Autoliquidación Aportes Soporte de Pago GeneralDocumento2 páginasPlanilla Integrada Autoliquidación Aportes Soporte de Pago GeneralCarlos Camargo FiorilloAún no hay calificaciones

- Aci-Lac Manual de Politica General - 4 EdicionDocumento99 páginasAci-Lac Manual de Politica General - 4 EdicionOtto InterianoAún no hay calificaciones

- Macoe MRDocumento94 páginasMacoe MRStivy Sarmiento BolañoAún no hay calificaciones

- Plan de EvacuaciónDocumento121 páginasPlan de EvacuaciónvicedireccioiespaAún no hay calificaciones

- MF - Lección 10 - Sistema de Contabilidad de Personal - MF - 2021Documento16 páginasMF - Lección 10 - Sistema de Contabilidad de Personal - MF - 2021Universo Enorme Aquel DíaAún no hay calificaciones

- Formato de Evaluación Técnicas de Rescate IVDocumento3 páginasFormato de Evaluación Técnicas de Rescate IVSilente EstadioAún no hay calificaciones

- Introducción: Estrategias de Control de Fauna SilvestreDocumento7 páginasIntroducción: Estrategias de Control de Fauna SilvestreLuis Angel Hope100% (2)

- Conceptos PericialesDocumento23 páginasConceptos PericialeslilitherapyAún no hay calificaciones

- Leccion#1 - Introduccion - Rev. Marzo-2006Documento10 páginasLeccion#1 - Introduccion - Rev. Marzo-2006Zulma Talavera100% (1)

- Tema 14 - Tarjetas de Administración y Control - Tac - MP PDFDocumento7 páginasTema 14 - Tarjetas de Administración y Control - Tac - MP PDFLenin Eddy Tello Esquivel100% (1)

- Zonificación RED HÍDRICADocumento16 páginasZonificación RED HÍDRICAanon_253034311Aún no hay calificaciones

- EC0426Documento13 páginasEC0426Alejandro De Labra CaballeroAún no hay calificaciones

- Manual Rescate Con CuerdasDocumento58 páginasManual Rescate Con CuerdasLuis Oscuvilca HerreraAún no hay calificaciones

- 06 Consideraciones para La Gestion de Lineas de Alta Tension Segun Iso 55000Documento7 páginas06 Consideraciones para La Gestion de Lineas de Alta Tension Segun Iso 55000IVAN TURCOAún no hay calificaciones

- Anexo Seguridad y Salud en El Trabajo Par AserviciosDocumento7 páginasAnexo Seguridad y Salud en El Trabajo Par Aserviciosandresfelipe910429Aún no hay calificaciones

- Programa de Auditoria Qhse Auditores S.C. EjemploDocumento2 páginasPrograma de Auditoria Qhse Auditores S.C. Ejemploqhse auditoresscAún no hay calificaciones

- Sistema Comando de IncidentesDocumento106 páginasSistema Comando de IncidentesCamilo DiazAún no hay calificaciones

- Av - Dcs 001 04Documento10 páginasAv - Dcs 001 04Armando FrancoAún no hay calificaciones

- Manual STSDocumento93 páginasManual STSNelson ShingreAún no hay calificaciones

- Estandar Osha 1 - Chalecos Salavidas de TrabajoDocumento2 páginasEstandar Osha 1 - Chalecos Salavidas de TrabajoCarlos Huallpa Instructor De Bomberos NavalesAún no hay calificaciones

- EDAN MP Ed. Marzo 2015Documento66 páginasEDAN MP Ed. Marzo 2015xavi xhoxo100% (1)

- Ley 10917Documento35 páginasLey 10917Horacio Esteban LalosevichAún no hay calificaciones

- Emergencias HazMat Descontaminación y Cadena de Supervivencia de VíctimasDocumento7 páginasEmergencias HazMat Descontaminación y Cadena de Supervivencia de VíctimasGino ArráizAún no hay calificaciones

- Material de Referencia y Glosario BRECDocumento149 páginasMaterial de Referencia y Glosario BRECalamf1Aún no hay calificaciones

- Botiquin Cruz Roja MexicanaDocumento2 páginasBotiquin Cruz Roja MexicanaIsabela CuAún no hay calificaciones

- Guia para Aplicar en El Proceso de Acreditacion de Equipos USAR Nacional Nivel MedianoDocumento34 páginasGuia para Aplicar en El Proceso de Acreditacion de Equipos USAR Nacional Nivel MedianoPablo VásquezAún no hay calificaciones

- Administración de Emergencias en Incidentes de Rescate VehicularDocumento23 páginasAdministración de Emergencias en Incidentes de Rescate VehicularTercera RespaldoAún no hay calificaciones

- OACI 9197 Guia Implementacion PEA (GIPEA 1997)Documento106 páginasOACI 9197 Guia Implementacion PEA (GIPEA 1997)AngelAún no hay calificaciones

- Curso Basico de Proteccion CivilDocumento571 páginasCurso Basico de Proteccion CivilFrancisco Javier JavierAún no hay calificaciones

- Malla Curricular 2015 BomberosDocumento11 páginasMalla Curricular 2015 BomberosCarlos GarciaAún no hay calificaciones

- Prueba S Auditori A Pape Les TrabajoDocumento65 páginasPrueba S Auditori A Pape Les TrabajoJulyRosadoAún no hay calificaciones

- Anexo 5 Requisitos de Sms para ContratistasDocumento10 páginasAnexo 5 Requisitos de Sms para ContratistasAdalid EspinozaAún no hay calificaciones

- Sisitema Coamndo de IncidentesDocumento34 páginasSisitema Coamndo de IncidentesAnllyAún no hay calificaciones

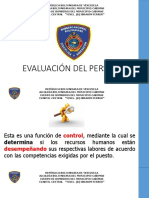

- Evaluación Del PersonalDocumento15 páginasEvaluación Del PersonalAbog Luis Guillermo Andrade Flores100% (1)

- Anexo 1 - Carpeta Unica Del PostulanteDocumento2 páginasAnexo 1 - Carpeta Unica Del PostulanteEfrain TorresAún no hay calificaciones

- Nº20 Manual de Buenas Practicas de Manejo de Suelos en LaderasDocumento57 páginasNº20 Manual de Buenas Practicas de Manejo de Suelos en LaderasCaroline EnglandAún no hay calificaciones

- Articulo NFPA 1500Documento3 páginasArticulo NFPA 1500Jorge Luis Aguilar Alva0% (2)

- POE-2CBLU-01 Planificación de La TripulaciónDocumento8 páginasPOE-2CBLU-01 Planificación de La TripulaciónHéctor David Alonso Gatica BurgosAún no hay calificaciones

- Análisis de La Iso 27001Documento17 páginasAnálisis de La Iso 27001Silvestre Emilio RegaladoAún no hay calificaciones

- SCI - 201 FormularioDocumento8 páginasSCI - 201 FormularioROBINSON AYALA GARCIAAún no hay calificaciones

- Examen AuditoriaDocumento20 páginasExamen AuditoriaLilly Amante Sunt AmenteAún no hay calificaciones

- SCI - 204 FormularioDocumento2 páginasSCI - 204 FormularioROBINSON AYALA GARCIA50% (2)

- Presentación1curso CRECLDocumento97 páginasPresentación1curso CRECLCristian Morales100% (1)

- Ast Jefe de TransporteDocumento6 páginasAst Jefe de TransporteLeonardo Leandro OllarvesAún no hay calificaciones

- Rescue DiverDocumento150 páginasRescue DiverAle PazanAún no hay calificaciones

- HSEQ - stn.006 Gerenciamiento de Respuestas A Emergencias y Manejo de Crisis V - 20Documento98 páginasHSEQ - stn.006 Gerenciamiento de Respuestas A Emergencias y Manejo de Crisis V - 20FREDYAún no hay calificaciones

- Equipo 2 Fundamentos Contables DL DictamenDocumento8 páginasEquipo 2 Fundamentos Contables DL DictamenVp QuillAún no hay calificaciones

- Métodos para Evaluar El Sistema de Control InternoDocumento9 páginasMétodos para Evaluar El Sistema de Control InternoDIEGO PROAÑOAún no hay calificaciones

- Modelo de Negocio Canvas - VALERIA..Documento2 páginasModelo de Negocio Canvas - VALERIA..carmen del pilarAún no hay calificaciones

- Act. 9. Informe Descripcion de NegocioDocumento7 páginasAct. 9. Informe Descripcion de Negociocarmen del pilar100% (1)

- PeritajeDocumento6 páginasPeritajecarmen del pilarAún no hay calificaciones

- Analisis de LiquidezDocumento6 páginasAnalisis de Liquidezcarmen del pilarAún no hay calificaciones

- Control Interno de Ventas Zavaleta Flores IsamarDocumento130 páginasControl Interno de Ventas Zavaleta Flores Isamarcarmen del pilarAún no hay calificaciones

- Analisis e Interpretacion de Ee FFDocumento7 páginasAnalisis e Interpretacion de Ee FFcarmen del pilarAún no hay calificaciones

- OCI - TRABAJO GRUPAL #1 para ExponerDocumento27 páginasOCI - TRABAJO GRUPAL #1 para Exponercarmen del pilarAún no hay calificaciones

- Registro Con Cuentas de Clase 3 PDFDocumento28 páginasRegistro Con Cuentas de Clase 3 PDFcarmen del pilarAún no hay calificaciones

- Registro Con Cuentas de Clase 3 PDFDocumento28 páginasRegistro Con Cuentas de Clase 3 PDFcarmen del pilarAún no hay calificaciones

- Fiscalizacion TributariaDocumento6 páginasFiscalizacion Tributariacarmen del pilarAún no hay calificaciones

- S1 - Contabilidad Como Información para La Toma de DecisionesDocumento21 páginasS1 - Contabilidad Como Información para La Toma de DecisionesJared Enoc Pizarro VillarroelAún no hay calificaciones

- PREGUNTAS (Resueltas)Documento2 páginasPREGUNTAS (Resueltas)Mini Truckin MéxicoAún no hay calificaciones

- 3-Mag Parte Iii Auditoria OperacionalDocumento105 páginas3-Mag Parte Iii Auditoria OperacionalTito RomeroAún no hay calificaciones

- Preguntas de AuditoriaDocumento7 páginasPreguntas de AuditoriaLeticia CrespoAún no hay calificaciones

- Aceros ArequipaDocumento4 páginasAceros ArequipaAnonymous qTrQLcQAún no hay calificaciones

- GFPI-F-019 Guia 20. Presupuestos y CostosDocumento8 páginasGFPI-F-019 Guia 20. Presupuestos y CostosMichael Rivas 070% (1)

- Re-Cristian Rojas AchulleDocumento9 páginasRe-Cristian Rojas AchulleChristian RojasAún no hay calificaciones

- Contabilidad I: Libro DiarioDocumento15 páginasContabilidad I: Libro DiarioClaudia Vanessa MansillaAún no hay calificaciones

- Manual de Políticas y Procedimientos de Operación de La Dirección de Auditoría Interna PDFDocumento73 páginasManual de Políticas y Procedimientos de Operación de La Dirección de Auditoría Interna PDFJose M AlayetoAún no hay calificaciones

- Estados Financieros y Notas Consolidado CCC Diciembre 2015Documento122 páginasEstados Financieros y Notas Consolidado CCC Diciembre 2015CristianBAún no hay calificaciones

- Denuncia Laboral RM Mary 4Documento57 páginasDenuncia Laboral RM Mary 4Julian Reimer100% (1)

- Presentacion e IntroducciónDocumento31 páginasPresentacion e IntroducciónAlemicell DISTRIBUIDO AUTORIZADO CLAROAún no hay calificaciones

- Ejemplo Diagrama de Gantt para Un PROYECTODocumento5 páginasEjemplo Diagrama de Gantt para Un PROYECTOSergio AbreuAún no hay calificaciones

- Preguntas Laboratorios de AuditoriaDocumento6 páginasPreguntas Laboratorios de AuditoriaSoony DamauceAún no hay calificaciones

- Dance FeverDocumento13 páginasDance FeverFanny SaucedaAún no hay calificaciones

- Analisis Del Informe de Auditoria CisaDocumento4 páginasAnalisis Del Informe de Auditoria CisaAngie CastañedaAún no hay calificaciones

- 2 Carta CompromisoDocumento3 páginas2 Carta CompromisoEstevan BatresAún no hay calificaciones

- Indicadores Financieros (Henry Ortiz)Documento10 páginasIndicadores Financieros (Henry Ortiz)HenryAún no hay calificaciones

- Foro Importancia de Politica Contable en El Proceso ContableDocumento3 páginasForo Importancia de Politica Contable en El Proceso Contablepaula villamilAún no hay calificaciones

- Programa Seminario Especifico 2023Documento2 páginasPrograma Seminario Especifico 2023Cristian LopezAún no hay calificaciones

- Diferencia Entre Contabilidad Administrativa y FinancieraDocumento2 páginasDiferencia Entre Contabilidad Administrativa y FinancieraIsais DaniAún no hay calificaciones

- Auditoria de Efectivo Caja-BancoDocumento13 páginasAuditoria de Efectivo Caja-BancoFernanda Gutiérrez0% (1)

- Auditoria de Control Interno Papeles de TrabajoDocumento40 páginasAuditoria de Control Interno Papeles de Trabajorodrigodu215350% (6)

- Resumen Académico Producto Integrador Sem AuditoríaDocumento4 páginasResumen Académico Producto Integrador Sem AuditoríaDelgadoSanc KeilaAún no hay calificaciones

- Costos 1Documento15 páginasCostos 1Eldhita González del ÁngelAún no hay calificaciones

- Ordenes de Trabajo FINALDocumento7 páginasOrdenes de Trabajo FINALGaby Oyaque0% (1)