También podría gustarte

- 3 Taller Bitacora 3 Taller Lienzo CanvasDocumento6 páginas3 Taller Bitacora 3 Taller Lienzo CanvasSanabria Medellin RicardoAún no hay calificaciones

- Constricciones y RestriccionesDocumento3 páginasConstricciones y Restriccionesliliana100% (2)

- Registro e Informacion Contable Empresarial, Fundamentos Del PcgeDocumento32 páginasRegistro e Informacion Contable Empresarial, Fundamentos Del PcgeIrsa LizAún no hay calificaciones

- Semana 2 Sesión 1Documento19 páginasSemana 2 Sesión 1Lucho TorresAún no hay calificaciones

- 05 14 Libros ContablesDocumento15 páginas05 14 Libros ContablesciroaguilaAún no hay calificaciones

- Libro Diario1Documento51 páginasLibro Diario1Alexandra VLAún no hay calificaciones

- Semana 7. Libros ContablesDocumento21 páginasSemana 7. Libros ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Libros ContablesDocumento4 páginasLibros Contablesangel gabrielAún no hay calificaciones

- Unidad 2 Contabilidad General 2da ParteDocumento18 páginasUnidad 2 Contabilidad General 2da ParteTamaraAún no hay calificaciones

- S06.s1 - Material - Identificación de Los Libros ContablesDocumento36 páginasS06.s1 - Material - Identificación de Los Libros ContablesOmar Alfaro MamaniAún no hay calificaciones

- Marco Legal Trabajo Unidad IV Contabilidad MercantilDocumento6 páginasMarco Legal Trabajo Unidad IV Contabilidad MercantilHildamary VelasquezAún no hay calificaciones

- Los Libros Contables Sesion 2Documento21 páginasLos Libros Contables Sesion 2Gómez MarciaAún no hay calificaciones

- S 6 Fundamentos de ContabilidadDocumento22 páginasS 6 Fundamentos de ContabilidadmelAún no hay calificaciones

- Libro DiarioDocumento51 páginasLibro DiarioJavier HLlAún no hay calificaciones

- AcontabilidaDocumento7 páginasAcontabilidaValerin ReyesAún no hay calificaciones

- Libros ContablesDocumento24 páginasLibros ContablesJose LaisecaAún no hay calificaciones

- TRABAJOGRUPALDocumento26 páginasTRABAJOGRUPALjl4198590Aún no hay calificaciones

- Libros ContablesDocumento15 páginasLibros Contables'Libia Mundaray' GuerrerooAún no hay calificaciones

- Presentación Proyecto Universidad de Literatura Minimalista Verde y BlancoDocumento15 páginasPresentación Proyecto Universidad de Literatura Minimalista Verde y BlancoMICHAEL GAVILAN PINEDAAún no hay calificaciones

- Los Libros ContablesDocumento15 páginasLos Libros ContablesJose Luis Otiniano50% (2)

- S01 - UPN-CFII - Registro de Ventas y ComprasDocumento29 páginasS01 - UPN-CFII - Registro de Ventas y ComprasAndres L.HAún no hay calificaciones

- S3 - Sesion 3 - Auxiliar Contable - CLRPDocumento44 páginasS3 - Sesion 3 - Auxiliar Contable - CLRPEvaAún no hay calificaciones

- Ad General o Ad Financier A BasicaDocumento49 páginasAd General o Ad Financier A Basicawarner77Aún no hay calificaciones

- Libros Contables Teoria y ClasificacionDocumento39 páginasLibros Contables Teoria y ClasificacionNancy NavarroAún no hay calificaciones

- Exp. ContaDocumento23 páginasExp. ContaKelly AstochadoAún no hay calificaciones

- Guia Registros Contables Ya ResueltaDocumento15 páginasGuia Registros Contables Ya ResueltaAlex Gutierrez100% (2)

- C1 - 04 - Libros de ContabilidadDocumento10 páginasC1 - 04 - Libros de Contabilidadluis estelaAún no hay calificaciones

- CONCEPTO Teoria de Las Ciencias CCDocumento22 páginasCONCEPTO Teoria de Las Ciencias CCFranklin River RamosAún no hay calificaciones

- Exposicion ContabilidadDocumento19 páginasExposicion ContabilidadEnrique Mayorca MantillaAún no hay calificaciones

- Libros ContablesDocumento3 páginasLibros ContablesMARILIN IZAGUIRREAún no hay calificaciones

- Contabilidad General Juan Fernando PonciDocumento67 páginasContabilidad General Juan Fernando PonciThiago LukasAún no hay calificaciones

- Libros ContablesDocumento11 páginasLibros ContablesMichelle RomeroAún no hay calificaciones

- Los Libros ContablesDocumento62 páginasLos Libros ContablesAnaly CuroAún no hay calificaciones

- Sesion 5 Libros ContablesDocumento16 páginasSesion 5 Libros ContablesAndres Palacios De la TorreAún no hay calificaciones

- Libros Contables YoDocumento15 páginasLibros Contables Yoluis ronaldoAún no hay calificaciones

- Contabilidad y AuditoriaDocumento11 páginasContabilidad y AuditoriaEdwiinSerranoAún no hay calificaciones

- Libros y Registros ContablesDocumento17 páginasLibros y Registros ContablesCristhian Esteban100% (1)

- LIBROS CONTABLES-PresentaciónDocumento6 páginasLIBROS CONTABLES-PresentaciónKATHERIN JULIE RODAS AZALDEAún no hay calificaciones

- Libros Contables - Grupo 2Documento79 páginasLibros Contables - Grupo 2Ally RomeroAún no hay calificaciones

- Gestion A La Pequeña Empresa VI UnidadDocumento20 páginasGestion A La Pequeña Empresa VI UnidadrobAún no hay calificaciones

- Libros de Contabildiad 2022Documento24 páginasLibros de Contabildiad 2022Julián mauricio PradoAún no hay calificaciones

- Cuadro Sinotico VanesaDocumento1 páginaCuadro Sinotico VanesaZADKIELAún no hay calificaciones

- Paso1 Resumen CLDocumento5 páginasPaso1 Resumen CLAnna SaraAún no hay calificaciones

- Segunda Unidad Uladech Contabilidad 1Documento13 páginasSegunda Unidad Uladech Contabilidad 1Orlando Flores Diaz0% (1)

- Kathy Olivares Segundo Parcial Laboratorio ContableDocumento6 páginasKathy Olivares Segundo Parcial Laboratorio ContablekathyAún no hay calificaciones

- Semana 6. Libros ContablesDocumento21 páginasSemana 6. Libros ContablesNivrekAún no hay calificaciones

- Los Libros Contables Importancia y ClasificaciónDocumento13 páginasLos Libros Contables Importancia y ClasificaciónKim Yang myAún no hay calificaciones

- Libros Contables ListoDocumento19 páginasLibros Contables Listoangel gabrielAún no hay calificaciones

- Tema4 PDFDocumento23 páginasTema4 PDFmariaAún no hay calificaciones

- Libros de ComercioDocumento5 páginasLibros de ComercioYesid Agreda RojasAún no hay calificaciones

- Libros Contables GrupoDocumento9 páginasLibros Contables Grupoperlefaro1234Aún no hay calificaciones

- Material de Lectura 3Documento15 páginasMaterial de Lectura 3Nahuel VegaAún no hay calificaciones

- Presentación UA 2 TesoreríaDocumento35 páginasPresentación UA 2 Tesoreríambollombollo1234Aún no hay calificaciones

- Finanzas Basicas 2Documento33 páginasFinanzas Basicas 2UBILDAAún no hay calificaciones

- Contabilidad GeneralDocumento5 páginasContabilidad GeneralGustavo CcAún no hay calificaciones

- Los Libros de ContabilidadDocumento9 páginasLos Libros de ContabilidadAngie Jennifer Georget Garcia DominguezAún no hay calificaciones

- Libros Contables PPT ExpoDocumento20 páginasLibros Contables PPT ExpopatricioAún no hay calificaciones

- Libros y Registros Contables ScribDocumento32 páginasLibros y Registros Contables ScribJoel DiazAún no hay calificaciones

- Monografía #01Documento32 páginasMonografía #01ANGELICA MIROSLAVA ELORRIETA SEMINARIOAún no hay calificaciones

- El Libro DiarioDocumento15 páginasEl Libro DiarioJoan Anton Martinez100% (2)

- CERTIFICACIONDocumento1 páginaCERTIFICACIONEdgar VasquezAún no hay calificaciones

- Infografia para Herm 2Documento1 páginaInfografia para Herm 2Edgar VasquezAún no hay calificaciones

- Ecuaciones TurbomáquinasDocumento30 páginasEcuaciones TurbomáquinasEdgar VasquezAún no hay calificaciones

- Cadenas 1Documento1 páginaCadenas 1Edgar VasquezAún no hay calificaciones

- Subestaciones y Sus TiposDocumento8 páginasSubestaciones y Sus TiposEdgar VasquezAún no hay calificaciones

- Investigacion Efecto JosephsonDocumento7 páginasInvestigacion Efecto JosephsonEdgar VasquezAún no hay calificaciones

- Miviot Derecho de ViasDocumento4 páginasMiviot Derecho de ViasEdgar VasquezAún no hay calificaciones

- Presentacion 1 - JosephsonDocumento5 páginasPresentacion 1 - JosephsonEdgar VasquezAún no hay calificaciones

- L&S NATURGY Nomenclatura para Apoyos 2020Documento86 páginasL&S NATURGY Nomenclatura para Apoyos 2020Edgar VasquezAún no hay calificaciones

- 03 Laboratorio EP 2022Documento3 páginas03 Laboratorio EP 2022Edgar VasquezAún no hay calificaciones

- Asep Res An#417Documento23 páginasAsep Res An#417Edgar VasquezAún no hay calificaciones

- 01 Pract Problema 1 TriacsDocumento2 páginas01 Pract Problema 1 TriacsEdgar VasquezAún no hay calificaciones

- Informe Gira Académica de Turbomáquinas 2022 Edgar VásquezDocumento4 páginasInforme Gira Académica de Turbomáquinas 2022 Edgar VásquezEdgar VasquezAún no hay calificaciones

- Infografia TelegramDocumento1 páginaInfografia TelegramEdgar VasquezAún no hay calificaciones

- Lab 7 - Grupo7 - TurbomaquinariaDocumento24 páginasLab 7 - Grupo7 - TurbomaquinariaEdgar VasquezAún no hay calificaciones

- CE3 Examen Parcial #1 2020 131Documento2 páginasCE3 Examen Parcial #1 2020 131Edgar VasquezAún no hay calificaciones

- Lab 6-Grupo 7-TurbomaquinariaDocumento38 páginasLab 6-Grupo 7-TurbomaquinariaEdgar VasquezAún no hay calificaciones

- Lab 4-Grupo 7-TurbomaquinariaDocumento7 páginasLab 4-Grupo 7-TurbomaquinariaEdgar VasquezAún no hay calificaciones

- Guía de Laboratorio No. 3 - Curva Característica de Una Instalación HidráulicaDocumento4 páginasGuía de Laboratorio No. 3 - Curva Característica de Una Instalación HidráulicaEdgar VasquezAún no hay calificaciones

- Asignación 1 Kristel Cortez Y Edgar VasquezDocumento1 páginaAsignación 1 Kristel Cortez Y Edgar VasquezEdgar VasquezAún no hay calificaciones

- Clasificacion de Cuentas UTPDocumento4 páginasClasificacion de Cuentas UTPEdgar VasquezAún no hay calificaciones

- TERMO 1 (Modulo 3) Propiedades de Sustancias PurasDocumento27 páginasTERMO 1 (Modulo 3) Propiedades de Sustancias PurasEdgar VasquezAún no hay calificaciones

- TERMO 1 (Modulo 4) Analisis de Energia de Sistemas Cerrados y AbiertosDocumento59 páginasTERMO 1 (Modulo 4) Analisis de Energia de Sistemas Cerrados y AbiertosEdgar VasquezAún no hay calificaciones

- Actividad 8 Electiva FinalDocumento6 páginasActividad 8 Electiva FinalKevin Rafael PEDRAZA CALDERONAún no hay calificaciones

- VCE ArgomedoDocumento25 páginasVCE Argomedojuan andes torresAún no hay calificaciones

- Resumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroDocumento10 páginasResumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroVanessa Amparo Lecona AguilarAún no hay calificaciones

- BPHS - ListoDocumento32 páginasBPHS - ListoAbigail Diaz RaymundoAún no hay calificaciones

- Ejercicios IncotermsDocumento11 páginasEjercicios IncotermsAlessandro AvalosAún no hay calificaciones

- AutomatizaciónDocumento2 páginasAutomatizaciónAbi JuegosAún no hay calificaciones

- Control Interno 4Documento117 páginasControl Interno 4Rory VasquezAún no hay calificaciones

- Programa SST - ParqueDocumento23 páginasPrograma SST - ParqueKande FerreyraAún no hay calificaciones

- Decreto 1713 de 2002 Gestión Integral de Residuos SólidosDocumento25 páginasDecreto 1713 de 2002 Gestión Integral de Residuos SólidosAyda LuzAún no hay calificaciones

- Fol 5 Modificacion, Suspension y Extincion Del Contrato - 2021Documento17 páginasFol 5 Modificacion, Suspension y Extincion Del Contrato - 2021Sara Domingo100% (1)

- Historia de Las NIIFDocumento7 páginasHistoria de Las NIIFmiltonAún no hay calificaciones

- Costos Ambientales en La MineriaDocumento22 páginasCostos Ambientales en La MineriaLuis Perez AnampaAún no hay calificaciones

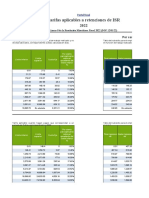

- Tablas IsrDocumento19 páginasTablas IsrMsCRightAún no hay calificaciones

- Act.1 Derecho LaboralDocumento10 páginasAct.1 Derecho LaboralMARIENE SUZET HERNANDEZMONTOYAAún no hay calificaciones

- Ensayo Nia 505Documento6 páginasEnsayo Nia 505Tony PerezAún no hay calificaciones

- PDFActividad 6 - Diapositivas Activos FinancierosDocumento10 páginasPDFActividad 6 - Diapositivas Activos FinancierosJuliana DuarteAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de Cajawilliam fuentesAún no hay calificaciones

- Evaluación CrediticiaDocumento10 páginasEvaluación CrediticiaElia mayte Lozano chuchonAún no hay calificaciones

- Plantilla Modelo CanvasDocumento1 páginaPlantilla Modelo CanvaslinabarrantessAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosErnesto MarinAún no hay calificaciones

- Apuntes Entorno Macroeconomico 1Documento34 páginasApuntes Entorno Macroeconomico 1carolinaAún no hay calificaciones

- RamirezrobertoDocumento88 páginasRamirezrobertoFrancisco MoralesAún no hay calificaciones

- Historia de La Administracion PublicaDocumento6 páginasHistoria de La Administracion PublicaKathik MillanAún no hay calificaciones

- Determinación de La Cantidad A OrdenarDocumento38 páginasDeterminación de La Cantidad A Ordenarsupreme limoAún no hay calificaciones

- Trabajo AndresDocumento2 páginasTrabajo AndresANDRES FELIPE SERNA RAMIREZAún no hay calificaciones

- Actividades Economicas de GuatemalaDocumento1 páginaActividades Economicas de GuatemalaSindy CastroAún no hay calificaciones

- Check List Metalmecanico Calidad Rev5 (Sep-20)Documento7 páginasCheck List Metalmecanico Calidad Rev5 (Sep-20)jomarfbAún no hay calificaciones

- Draft PropostalDocumento13 páginasDraft Propostalapi-517881069Aún no hay calificaciones