También podría gustarte

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Lecciones prácticas para el éxito empresarialDe EverandLecciones prácticas para el éxito empresarialAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Contabilidad para empresas peruanas: un enfoque financiero, tributario y laboralDe EverandContabilidad para empresas peruanas: un enfoque financiero, tributario y laboralAún no hay calificaciones

- Brochure Tributacion Inmobiliaria PDFDocumento3 páginasBrochure Tributacion Inmobiliaria PDFNavaltronics JCAún no hay calificaciones

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)De EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Aún no hay calificaciones

- Tratamiento Contable Del Badwill y GoodwillDocumento3 páginasTratamiento Contable Del Badwill y Goodwillcris01470% (1)

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesDe EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesAún no hay calificaciones

- Incongruencia y retroacción de actuaciones tributariasDe EverandIncongruencia y retroacción de actuaciones tributariasAún no hay calificaciones

- #14915-3-2012 ExponerDocumento13 páginas#14915-3-2012 Exponermasiel cutimboAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocumento6 páginasINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenAún no hay calificaciones

- Devengado TributarioDocumento8 páginasDevengado TributarioMarcelo Ñaupa SuaresAún no hay calificaciones

- Plan de Practicas IDocumento6 páginasPlan de Practicas IEDWIN CONDE FALC�NAún no hay calificaciones

- Comparación Del Plan Contable 2019-2020Documento9 páginasComparación Del Plan Contable 2019-2020Anonymous ynyQqtWnfLAún no hay calificaciones

- 1era Venta Inmuebles IGV 2Documento119 páginas1era Venta Inmuebles IGV 2madelenyAún no hay calificaciones

- Tarea de Auditoria Caso EfectivoDocumento7 páginasTarea de Auditoria Caso Efectivohugosantos culquivicenteAún no hay calificaciones

- Libro Solvencia FinancieraDocumento3 páginasLibro Solvencia FinancieraNAYDA LEONAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso Practicoalex sosaAún no hay calificaciones

- Cuestionario 2 (2 Semana)Documento2 páginasCuestionario 2 (2 Semana)Yanina Peredes CardeñaAún no hay calificaciones

- Registro de ComprasDocumento5 páginasRegistro de ComprasRichard N. Tuco MaytaAún no hay calificaciones

- Casos Practicos Contabilidad Financiera IiDocumento2 páginasCasos Practicos Contabilidad Financiera IiivonAún no hay calificaciones

- Clase 3. DEFINICIÓN DEL PLAN CONTABLE GENERAL EMPRESARIAL Y SUDocumento17 páginasClase 3. DEFINICIÓN DEL PLAN CONTABLE GENERAL EMPRESARIAL Y SUCesar GuerreroAún no hay calificaciones

- Devolucion ITANDocumento2 páginasDevolucion ITANYolandaAún no hay calificaciones

- SEM 3 - 2 - NIC 10 Hechos Ocurridos Despues Del Periodo Del Que Se InformaDocumento25 páginasSEM 3 - 2 - NIC 10 Hechos Ocurridos Despues Del Periodo Del Que Se InformaALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- CF1 - Práctica Caso Maquinarias Del Perú S6 - Unidad 3 (Solución)Documento98 páginasCF1 - Práctica Caso Maquinarias Del Perú S6 - Unidad 3 (Solución)leslieAún no hay calificaciones

- Sesión #02 Dinamica Contable CON APUNTESDocumento33 páginasSesión #02 Dinamica Contable CON APUNTESDiego Blas MendozaAún no hay calificaciones

- Auditoria Integral Tributaria Cosapi SaDocumento3 páginasAuditoria Integral Tributaria Cosapi Saraiza de jesusAún no hay calificaciones

- Almacen Central HuachipaDocumento2 páginasAlmacen Central HuachipaM Cortez KeyAún no hay calificaciones

- Debilidades de La Escuela Profesional de AdDocumento10 páginasDebilidades de La Escuela Profesional de AdSusan Inchicaqui RamírezAún no hay calificaciones

- Monografia y Guia de Desarrollo PDFDocumento73 páginasMonografia y Guia de Desarrollo PDFwanyelaw_18Aún no hay calificaciones

- Doctrina Contable Grupo IDocumento28 páginasDoctrina Contable Grupo IAngel Chimoy SalazarAún no hay calificaciones

- Guia de Cuentas Al MargenDocumento5 páginasGuia de Cuentas Al MargendarildarilriosAún no hay calificaciones

- Caso Práctico Flujo de CajaDocumento6 páginasCaso Práctico Flujo de CajaMarycarmenVelasquez0% (1)

- La Atención Al Cliente en El Sector FinancieroDocumento6 páginasLa Atención Al Cliente en El Sector FinancieroDavid Jhonatan Castro InfanteAún no hay calificaciones

- Cristaleria Peldar S.A. Payment Advice NoteDocumento1 páginaCristaleria Peldar S.A. Payment Advice Noteomarx0097Aún no hay calificaciones

- Tuncar Curi Erika Liz CVDocumento40 páginasTuncar Curi Erika Liz CVAbel Apumayta PerezAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoLisman LopezAún no hay calificaciones

- Monografia Contabilidad Avanzada T4Documento4 páginasMonografia Contabilidad Avanzada T4aleida raquel gratelli melendezAún no hay calificaciones

- Siniestro de Activo FijoDocumento1 páginaSiniestro de Activo FijoEddy Miguel Aguirre ReyesAún no hay calificaciones

- Contabilidad de Sociedades - Exposicion SucursalesDocumento42 páginasContabilidad de Sociedades - Exposicion SucursalesDaniel Miranda CamposAún no hay calificaciones

- Apunte Sobre Compromisos Contingentes Contabilidad PatrimonialDocumento18 páginasApunte Sobre Compromisos Contingentes Contabilidad PatrimonialHector CamayaAún no hay calificaciones

- Molinos SelvaDocumento125 páginasMolinos SelvaMartin Gerson Coronado Tarrillo100% (1)

- Trabajo Academico de Contabilidad Por Sectores EconomicosDocumento48 páginasTrabajo Academico de Contabilidad Por Sectores EconomicosCarlitos El Bambino100% (3)

- Evaluacion Economica Financiera USMP Sesion 14Documento46 páginasEvaluacion Economica Financiera USMP Sesion 14WILLYCALSINAAún no hay calificaciones

- ELABOR EfeDocumento1 páginaELABOR Efelila12Aún no hay calificaciones

- Contabilidad Empresarial 2Documento53 páginasContabilidad Empresarial 2naomi perezAún no hay calificaciones

- Cierre Contable en Empresas PDFDocumento6 páginasCierre Contable en Empresas PDFJulieta TaveraAún no hay calificaciones

- Clase - 1 Operaciones - Societarias (Parte - 1) PDFDocumento2 páginasClase - 1 Operaciones - Societarias (Parte - 1) PDFAlexC.VegaAún no hay calificaciones

- Contabilidad Informatica - C34Documento37 páginasContabilidad Informatica - C34Morelia Durand CordovaAún no hay calificaciones

- Proyecto de Inversión Sangucheria - Anticucheria PDFDocumento188 páginasProyecto de Inversión Sangucheria - Anticucheria PDFCarla Loli Cadillo0% (1)

- Manual Llenado PDBDocumento16 páginasManual Llenado PDBcesarAún no hay calificaciones

- TesinaDocumento16 páginasTesinaruth herrera quitoAún no hay calificaciones

- Resumen GerencialDocumento17 páginasResumen GerencialAlejandra PintoAún no hay calificaciones

- Trabajo Administracion UtpDocumento8 páginasTrabajo Administracion UtpaRTURO gALLARDOAún no hay calificaciones

- Enunciado de Caso Practico de Empresa IndustrialDocumento48 páginasEnunciado de Caso Practico de Empresa IndustrialValeria Pacora Melgarejo100% (1)

- DS 014 92 emDocumento106 páginasDS 014 92 emArdeniss AlisAún no hay calificaciones

- Conciliacion BancariaDocumento17 páginasConciliacion BancariaSergio PerezAún no hay calificaciones

- Examen 2 Peritaje 2021-20-Coronel Loredo AnthonyDocumento3 páginasExamen 2 Peritaje 2021-20-Coronel Loredo AnthonyAnthony CoronelAún no hay calificaciones

- Acido Sulfurico Industrial - HTDocumento2 páginasAcido Sulfurico Industrial - HTAnthony CoronelAún no hay calificaciones

- Ejemplo de ProyectoDocumento98 páginasEjemplo de ProyectoAnthony CoronelAún no hay calificaciones

- s9 PPT Clase09 ContDocumento43 páginass9 PPT Clase09 ContAnthony CoronelAún no hay calificaciones

- G4 Estudio Mercado S6Documento22 páginasG4 Estudio Mercado S6Anthony CoronelAún no hay calificaciones

- Modelo Canvas Plantilla WordDocumento5 páginasModelo Canvas Plantilla WordAnthony CoronelAún no hay calificaciones

- G4 CasosFinales Proyectos de InversionDocumento22 páginasG4 CasosFinales Proyectos de InversionAnthony CoronelAún no hay calificaciones

- Coronel Loredo, Anthony - Examen Final - Anthony Martin Coronel LoredoDocumento14 páginasCoronel Loredo, Anthony - Examen Final - Anthony Martin Coronel LoredoAnthony CoronelAún no hay calificaciones

- PC 002 Pra Anina 2020Documento96 páginasPC 002 Pra Anina 2020Anthony Coronel0% (1)

- Grupo N°11 - El Paisa Restaurante TuristicoDocumento42 páginasGrupo N°11 - El Paisa Restaurante TuristicoAnthony Coronel100% (3)

- Casos Practicos Regimenes TributariosDocumento3 páginasCasos Practicos Regimenes TributariosAnthony CoronelAún no hay calificaciones

- Caso Control Interno ResueltoDocumento6 páginasCaso Control Interno ResueltoAnthony Coronel33% (3)

- Práctica Grupal Control InternoDocumento10 páginasPráctica Grupal Control InternoAnthony Coronel0% (1)

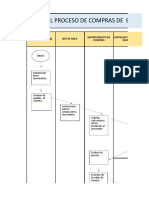

- Flujograma de ComprasDocumento5 páginasFlujograma de ComprasAnthony CoronelAún no hay calificaciones

- Auditoria IiDocumento44 páginasAuditoria IiAnthony CoronelAún no hay calificaciones

- New IPcomtact Version Corta (SepDocumento29 páginasNew IPcomtact Version Corta (SepJonnathan RiosAún no hay calificaciones

- Temario Sap HCM 2021Documento4 páginasTemario Sap HCM 2021Sebastian Lopez OrtizAún no hay calificaciones

- Trabajo Práctico 4 Grupo 24Documento9 páginasTrabajo Práctico 4 Grupo 24SoldierAún no hay calificaciones

- Formato - Laboratorio - Enfermeria 13Documento2 páginasFormato - Laboratorio - Enfermeria 13jaimeAún no hay calificaciones

- HV JohannaReyesRojas2021Documento29 páginasHV JohannaReyesRojas2021Carlos MogollónAún no hay calificaciones

- Los 10 Mejores Programas y Herramientas de Gestión de Proyectos de 2022Documento5 páginasLos 10 Mejores Programas y Herramientas de Gestión de Proyectos de 2022jadecalla-1Aún no hay calificaciones

- InformeDocumento7 páginasInformeLuis NinaAún no hay calificaciones

- Actividad 2 Evolución de La Calidad Del SoftwareDocumento4 páginasActividad 2 Evolución de La Calidad Del SoftwareIsmael Adrián Díaz MirandaAún no hay calificaciones

- Caso Practico CRMDocumento12 páginasCaso Practico CRMJhon FreddyAún no hay calificaciones

- Tecnologia BimDocumento13 páginasTecnologia BimTANIA MARIELA RAMIREZ RIOSAún no hay calificaciones

- Guia2nExcel 426466d741b770bDocumento5 páginasGuia2nExcel 426466d741b770bIsaac MendozaAún no hay calificaciones

- HC8-NPI-0001 Notificación de Pruebas o InpeccionesDocumento1 páginaHC8-NPI-0001 Notificación de Pruebas o InpeccionesAngel santos100% (2)

- Brochure Togaf 9.2 2019Documento12 páginasBrochure Togaf 9.2 2019Juan P ContrerasAún no hay calificaciones

- Dynamics 365: CRM ERPDocumento13 páginasDynamics 365: CRM ERPMoiAún no hay calificaciones

- Parex Solucion Liberacion FacturasDocumento6 páginasParex Solucion Liberacion FacturasJhon CalderonAún no hay calificaciones

- Clase 26 - 08 - 20Documento38 páginasClase 26 - 08 - 20Diego Cabrera DávilaAún no hay calificaciones

- MOSA 2023-2 - Sistemas de Información ContableDocumento10 páginasMOSA 2023-2 - Sistemas de Información ContableKeila Sarai Olortegui TapullimaAún no hay calificaciones

- Herramientas Digitales para La Gestión Del Conocimiento Lilia Salazar Grupo 1644Documento7 páginasHerramientas Digitales para La Gestión Del Conocimiento Lilia Salazar Grupo 1644Hugues Sebastián RodríguezAún no hay calificaciones

- Taller Sobre Servicio Al ClienteDocumento3 páginasTaller Sobre Servicio Al Clientenathalia restrepoAún no hay calificaciones

- Pucar Joel 1.-LABORATORIO 1Documento11 páginasPucar Joel 1.-LABORATORIO 1JOEL ALEXANDER PAUCAR YUNGANAún no hay calificaciones

- 5 Estrategias de MerchandisingDocumento2 páginas5 Estrategias de MerchandisingYuly SeguraAún no hay calificaciones

- ST-TI-040-Estandar Principios Diseño Arquitectura TecnologicaDocumento17 páginasST-TI-040-Estandar Principios Diseño Arquitectura TecnologicaHectorAún no hay calificaciones

- TF Emprendimiento de NegociosDocumento39 páginasTF Emprendimiento de NegociosMarycielo Estelita SalinasAún no hay calificaciones

- LABORATORIO 1&2&3&4&5 - Instalación y Actualización de Paquetes de SoftwareDocumento10 páginasLABORATORIO 1&2&3&4&5 - Instalación y Actualización de Paquetes de Softwareaugusto escobarAún no hay calificaciones

- El Rational Unified Process o Proceso Unificado de Racional. Es Un Proceso de Ingeniería de Software Que Suministra UnDocumento9 páginasEl Rational Unified Process o Proceso Unificado de Racional. Es Un Proceso de Ingeniería de Software Que Suministra UnVIRGINIA MENDOZA CARVAJALAún no hay calificaciones

- TIC-PR-02 Procedimiento de Soporte Técnico y de AplicacionesDocumento13 páginasTIC-PR-02 Procedimiento de Soporte Técnico y de AplicacionesAlvaro De La CruzAún no hay calificaciones

- Diplomatura en Blockchain y Finanzas DigitalesDocumento16 páginasDiplomatura en Blockchain y Finanzas DigitalesEmanuel VittarAún no hay calificaciones

- Trabajo N°2Documento4 páginasTrabajo N°2Sergio CalderonAún no hay calificaciones

- Proyecto IADocumento89 páginasProyecto IAJeanAún no hay calificaciones

- Universidad Nacional de La Amazonia Peruana: Facultad de Ingeniería de Sistemas E InformáticaDocumento62 páginasUniversidad Nacional de La Amazonia Peruana: Facultad de Ingeniería de Sistemas E InformáticaDante Linares CamberoAún no hay calificaciones