También podría gustarte

- Curso Practico Impuesto A La Renta (B)Documento1035 páginasCurso Practico Impuesto A La Renta (B)Sergio Cabeza Aedo89% (9)

- Prueba Departamental 27.09.21 Pauta de Evaluaci NDocumento10 páginasPrueba Departamental 27.09.21 Pauta de Evaluaci NFlorenciaVergaraAún no hay calificaciones

- Conceptos Básicos de La Mercadotecnia y Las Filosofias.Documento11 páginasConceptos Básicos de La Mercadotecnia y Las Filosofias.Dafne Odette Avila SantiagoAún no hay calificaciones

- Evaluacion Final Modulo 7Documento6 páginasEvaluacion Final Modulo 7l2oNnY67% (3)

- Parte II.I Proceso de Depreciación Ley 822Documento25 páginasParte II.I Proceso de Depreciación Ley 822DANILO PADILLA100% (2)

- Deducciones para ISRDocumento74 páginasDeducciones para ISRFreddy ChableAún no hay calificaciones

- Depreciacion Contable y FiscalDocumento8 páginasDepreciacion Contable y FiscalMartin MoralesAún no hay calificaciones

- rt141 Gastos Triburarios Por DepreciaciónDocumento13 páginasrt141 Gastos Triburarios Por DepreciaciónJuan Antonio Matus SepúlvedaAún no hay calificaciones

- Conta Bili DadDocumento7 páginasConta Bili Dadmarianguadalupe2005Aún no hay calificaciones

- Impuesto A La RentaDocumento7 páginasImpuesto A La RentaDamaris Velasquez AnabalonAún no hay calificaciones

- Escudos Fiscales 789Documento6 páginasEscudos Fiscales 789Kenny SolerAún no hay calificaciones

- Costos y Gastos de Utilidades TributablesDocumento42 páginasCostos y Gastos de Utilidades TributablesLeon GustavoAún no hay calificaciones

- GCNF U2 A1 MacrDocumento8 páginasGCNF U2 A1 MacrTeresa CedilloAún no hay calificaciones

- 16.10.23 - Gastos Deducibles y No Deducibles PDFDocumento58 páginas16.10.23 - Gastos Deducibles y No Deducibles PDFjoel leonAún no hay calificaciones

- 16.10.23 Gastos Deducibles y No DeduciblesDocumento58 páginas16.10.23 Gastos Deducibles y No DeduciblesEdgar Joel Leon RosalesAún no hay calificaciones

- Gastos Deducibles y No DeduciblesDocumento58 páginasGastos Deducibles y No DeduciblesSophia Guillen Alcázar100% (1)

- Investigación de Amortizaciónes y DepreciacionesDocumento7 páginasInvestigación de Amortizaciónes y DepreciacionesRodrigo PacayAún no hay calificaciones

- Caso Modulo 2 Contabilidad IIIDocumento10 páginasCaso Modulo 2 Contabilidad IIIAbrahamAún no hay calificaciones

- Metodo de DepreciacionDocumento8 páginasMetodo de DepreciacionDiego Andrès Arzuza ArzuzaAún no hay calificaciones

- ContabilidadDocumento11 páginasContabilidadyanelis uribeAún no hay calificaciones

- Cuestionario PM Segundo Parcial.Documento4 páginasCuestionario PM Segundo Parcial.christian pachecoAún no hay calificaciones

- Eje 3 - Normas InternacionalesDocumento5 páginasEje 3 - Normas InternacionalesAnd GonzAún no hay calificaciones

- Karen Martinez TIM2 Derecho Tributario PersonasDocumento8 páginasKaren Martinez TIM2 Derecho Tributario Personaskarencita.martinez.silvaAún no hay calificaciones

- Modulo 9 EFE.Documento17 páginasModulo 9 EFE.Delmer MenjivarAún no hay calificaciones

- Consulta LegislacionDocumento5 páginasConsulta LegislacionWilliam MoncayoAún no hay calificaciones

- Ventas A PlazosDocumento5 páginasVentas A PlazosFélix Arturo Triana Oviedo100% (3)

- Contabilidad Fisca Financiera 1Documento44 páginasContabilidad Fisca Financiera 1Caballero Alférez Roy TorresAún no hay calificaciones

- Derecho Tributario 2 - 9Documento21 páginasDerecho Tributario 2 - 9ENIVERSIO TORRESAún no hay calificaciones

- Sesion 3Documento22 páginasSesion 3jorge ruiz durandAún no hay calificaciones

- Auditoria Empresas Consumo MasivoDocumento105 páginasAuditoria Empresas Consumo MasivoJulioAndréAún no hay calificaciones

- Modulo 9 EFEDocumento18 páginasModulo 9 EFEDunia EnamoradoAún no hay calificaciones

- Propiedades, Planta Equipo y Deducción de InversionesDocumento38 páginasPropiedades, Planta Equipo y Deducción de Inversionessantiago maldonadoAún no hay calificaciones

- Taller Costo y Gastos Deducibles 3Documento7 páginasTaller Costo y Gastos Deducibles 3cindy ramirezAún no hay calificaciones

- Intangibles - Audit TributariaDocumento27 páginasIntangibles - Audit TributariaYanet HuamaniAún no hay calificaciones

- Tributaria 4Documento21 páginasTributaria 4roseAún no hay calificaciones

- Guía para El Llenado Del Formulario Impuesto A La Rentaok - Guía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesDocumento75 páginasGuía para El Llenado Del Formulario Impuesto A La Rentaok - Guía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesXim MoyaAún no hay calificaciones

- Formulario Impuesto A La Renta Personas NaturalesDocumento75 páginasFormulario Impuesto A La Renta Personas NaturalesMichael StancovichAún no hay calificaciones

- Provisión de Cartera en El Impuesto A La Renta - GerencieDocumento8 páginasProvisión de Cartera en El Impuesto A La Renta - GerencieWilmar Gerardo Lopez SanchezAún no hay calificaciones

- DEPRECIACIONDocumento11 páginasDEPRECIACIONjulian machadoAún no hay calificaciones

- Nif D-5 Arrendamientos y Su Efecto FiscalDocumento6 páginasNif D-5 Arrendamientos y Su Efecto FiscalFlorencio LaraAún no hay calificaciones

- Examen Contabilidad SuperiorDocumento17 páginasExamen Contabilidad SuperiorJosé RodríguezAún no hay calificaciones

- Operación Renta AT2023Documento17 páginasOperación Renta AT2023MaryAún no hay calificaciones

- Taller Eje 3Documento9 páginasTaller Eje 3Nairo Jr FonsecaAún no hay calificaciones

- Depreciaciones Trabajo 5Documento9 páginasDepreciaciones Trabajo 5Astrid Romero100% (2)

- Actividad Evaluativa Eje 3 NiffDocumento5 páginasActividad Evaluativa Eje 3 NiffbeimanAún no hay calificaciones

- Gastos Deducibles 1502Documento59 páginasGastos Deducibles 1502MILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Provisión de Cartera en El Impuesto A La RentaDocumento9 páginasProvisión de Cartera en El Impuesto A La RentaDaniela GarciaAún no hay calificaciones

- Metodos de DepreciacionDocumento4 páginasMetodos de DepreciacionAnaya S. YackAún no hay calificaciones

- Deducciones de Inversiones PDFDocumento30 páginasDeducciones de Inversiones PDFsneedeAún no hay calificaciones

- Depreciación Fiscal de Activos FijosDocumento14 páginasDepreciación Fiscal de Activos FijosMeza Díaz José DavidAún no hay calificaciones

- Resumen Unidad 3Documento3 páginasResumen Unidad 3Adriana SolorzanoAún no hay calificaciones

- Politicas ContablesDocumento3 páginasPoliticas ContablesLuis Miguel Contreras GuerreroAún no hay calificaciones

- Guía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesDocumento73 páginasGuía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesMesias VillaAún no hay calificaciones

- Guía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesDocumento73 páginasGuía para El Llenado Del Formulario Impuesto A La Renta Personas NaturalesErikita LoyolaAún no hay calificaciones

- Cefp 0392021Documento39 páginasCefp 0392021Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Depreciación, Amortizaciòn y IsrDocumento6 páginasDepreciación, Amortizaciòn y IsrAlan J. MoraAún no hay calificaciones

- Capitulo 8Documento4 páginasCapitulo 8Enoc Matos Dongo83% (6)

- Guía Llenado Formulario IRDocumento68 páginasGuía Llenado Formulario IRIvan CoolAún no hay calificaciones

- Amores - Yolanda - Porcentajes de Depreciación para Activos e Impuesto A La Renta en El EcuadorDocumento6 páginasAmores - Yolanda - Porcentajes de Depreciación para Activos e Impuesto A La Renta en El EcuadorVini CtAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2019De EverandCompensación, acreditamiento y devolución de impuestos 2019Aún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Ejercicio1Unidad2 - Dafne Odette Avila SantiagoDocumento5 páginasEjercicio1Unidad2 - Dafne Odette Avila SantiagoDafne Odette Avila SantiagoAún no hay calificaciones

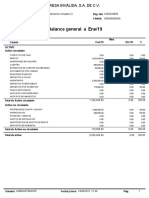

- Balance GeneralDocumento2 páginasBalance GeneralDafne Odette Avila SantiagoAún no hay calificaciones

- COPU - Encuadre - Taller de Informatica II - 5to. Grupo A Ago22-Ene 23Documento6 páginasCOPU - Encuadre - Taller de Informatica II - 5to. Grupo A Ago22-Ene 23Dafne Odette Avila SantiagoAún no hay calificaciones

- Ssignificacion en El Planteamientoy Desarrollo de La AuditoriaDocumento22 páginasSsignificacion en El Planteamientoy Desarrollo de La AuditoriaDafne Odette Avila SantiagoAún no hay calificaciones

- Diseño ExperimentalDocumento2 páginasDiseño ExperimentalDafne Odette Avila SantiagoAún no hay calificaciones

- Areas Funcionales de Una Empresa U OrganizaciónDocumento6 páginasAreas Funcionales de Una Empresa U OrganizaciónDafne Odette Avila SantiagoAún no hay calificaciones

- Actividad3 - U1 - Costos ConjuntosDocumento4 páginasActividad3 - U1 - Costos ConjuntosDafne Odette Avila SantiagoAún no hay calificaciones

- Regresión Lineal Múltiple y CorrelaciónDocumento11 páginasRegresión Lineal Múltiple y CorrelaciónDafne Odette Avila SantiagoAún no hay calificaciones

- Cuestionario Taller de Informática IIDocumento1 páginaCuestionario Taller de Informática IIDafne Odette Avila SantiagoAún no hay calificaciones

- 1.4 La Teoria de La Escasez y 2.1 Concepto de Oferta y DemandaDocumento1 página1.4 La Teoria de La Escasez y 2.1 Concepto de Oferta y DemandaDafne Odette Avila SantiagoAún no hay calificaciones

- Aspectos Legales Que Se Relacionan Con La Contratación de PersonasDocumento2 páginasAspectos Legales Que Se Relacionan Con La Contratación de PersonasDafne Odette Avila SantiagoAún no hay calificaciones

- ETrA para PacientesDocumento1 páginaETrA para PacientesDafne Odette Avila SantiagoAún no hay calificaciones

- Temario Financial Markets & TradingDocumento2 páginasTemario Financial Markets & TradingDafne Odette Avila SantiagoAún no hay calificaciones

- Tarea Parcial 1 - EnsayoDocumento19 páginasTarea Parcial 1 - EnsayoDafne Odette Avila SantiagoAún no hay calificaciones

- Estrategias-Financieras-Empresariales. Jose Alberto Garcia NavaDocumento26 páginasEstrategias-Financieras-Empresariales. Jose Alberto Garcia NavaDafne Odette Avila SantiagoAún no hay calificaciones

- Estrategias de Mercadotecnia y Mezcla de MercadotecniaDocumento20 páginasEstrategias de Mercadotecnia y Mezcla de MercadotecniaDafne Odette Avila SantiagoAún no hay calificaciones

- SG-SST Celulosas de ColombiaDocumento21 páginasSG-SST Celulosas de ColombiaBIBIANA PAREJAAún no hay calificaciones

- SIG-P-002 Procedimiento de IPER V.00Documento9 páginasSIG-P-002 Procedimiento de IPER V.00Daniel Edgar Salas AbalAún no hay calificaciones

- Formulario - Completo - de - Guia - Didactica 1Documento5 páginasFormulario - Completo - de - Guia - Didactica 1Anabel soriano perezAún no hay calificaciones

- Ejercicio Paso A Paso de Portfolio ÓptimoDocumento3 páginasEjercicio Paso A Paso de Portfolio ÓptimoAsesorate Con NosotrosAún no hay calificaciones

- Parcial Teoría Financiera ERIKA ALEJANDRA NEIVA MENESESDocumento5 páginasParcial Teoría Financiera ERIKA ALEJANDRA NEIVA MENESESalejandraAún no hay calificaciones

- Modulo V BCP Seguridad FísicaDocumento124 páginasModulo V BCP Seguridad FísicaChrist SierraAún no hay calificaciones

- Formulario Cobrar Potencia 01Documento1 páginaFormulario Cobrar Potencia 01Baba Oloyu Ire ObatalaAún no hay calificaciones

- Tema 4 FinalDocumento25 páginasTema 4 FinalRonald CastilloAún no hay calificaciones

- 3 Tercera Semana Segunda ParteDocumento41 páginas3 Tercera Semana Segunda ParteChristell NohemiAún no hay calificaciones

- 4 Errores Comunes Que Usted Debe Evitar en La Gestión de Riesgos - Blog de La CalidadDocumento13 páginas4 Errores Comunes Que Usted Debe Evitar en La Gestión de Riesgos - Blog de La CalidadFCBAún no hay calificaciones

- FUNG-Apply - Certificado OrgánicoDocumento1 páginaFUNG-Apply - Certificado Orgánicocardenasjunior28Aún no hay calificaciones

- Sistema Presupuestal Colombiano y Sus PrincipiosDocumento4 páginasSistema Presupuestal Colombiano y Sus Principiosalejandro argumedoAún no hay calificaciones

- Etkin, Jorge - Gestion de La Complejidad en Las Organizaciones Cap 2 PDFDocumento16 páginasEtkin, Jorge - Gestion de La Complejidad en Las Organizaciones Cap 2 PDFarigb87Aún no hay calificaciones

- Tema 1 El Sistema Financiero EspañolDocumento24 páginasTema 1 El Sistema Financiero EspañolPaula RmAún no hay calificaciones

- Cuando El Producto Total Llega A Su Máximo El Costo Variable Promedio Es Igual Al Costo MarginalDocumento4 páginasCuando El Producto Total Llega A Su Máximo El Costo Variable Promedio Es Igual Al Costo MarginalYeferson CRUZ MESA100% (1)

- Avalúos Bienes InmueblesDocumento10 páginasAvalúos Bienes InmueblesZACHBIR ZAMORAAún no hay calificaciones

- Sostenibilidad AmbientalDocumento16 páginasSostenibilidad AmbientalDaniela BaquedanoAún no hay calificaciones

- Caso Práctico Integral Auditoría Del Ciclo Ventas y Cuentas Por CobrarDocumento9 páginasCaso Práctico Integral Auditoría Del Ciclo Ventas y Cuentas Por CobrarTomas BadwanAún no hay calificaciones

- MARCO CONCEPTUAL DE LA CALIDAD (Paula Andrea Escobar)Documento7 páginasMARCO CONCEPTUAL DE LA CALIDAD (Paula Andrea Escobar)PAULA ANDREA ESCOBAR RAMIREZAún no hay calificaciones

- Administracion EstrategicaDocumento9 páginasAdministracion EstrategicaRubi CastilloAún no hay calificaciones

- Factura: Total A Pagar 98,79Documento6 páginasFactura: Total A Pagar 98,79Jhonatan YatacoAún no hay calificaciones

- Dictamen de La Comisión de Prespuesto y Cuenta Pública Sobre El Proyecto de Decreto de Extinción de FideicomisosDocumento87 páginasDictamen de La Comisión de Prespuesto y Cuenta Pública Sobre El Proyecto de Decreto de Extinción de FideicomisosNaxhelli RuizAún no hay calificaciones

- Caso MontoDocumento6 páginasCaso MontoEugenio Prado Marquez50% (2)

- Trabajo 2Documento10 páginasTrabajo 2Yohaly Javier MadrigalAún no hay calificaciones

- U2 MarcasDocumento11 páginasU2 MarcasAndrea Vargas BareiroAún no hay calificaciones

- Taller y Formulacion de ProyectosDocumento5 páginasTaller y Formulacion de ProyectosamaliaAún no hay calificaciones

- Unidad I Proyecto EmpresarialDocumento39 páginasUnidad I Proyecto EmpresarialALVA PRODUCCIONES 4KAún no hay calificaciones

- Astropay LinkDocumento1 páginaAstropay Linkluis perezAún no hay calificaciones

- Caso Practico TR046 GESTION ESTRATEGICA DE LOS RECURSOS HUMANOS DefinitivoDocumento6 páginasCaso Practico TR046 GESTION ESTRATEGICA DE LOS RECURSOS HUMANOS Definitivoliliana gonzalez barreraAún no hay calificaciones