También podría gustarte

- Lectura y Ejercicios Hoja de TrabajoDocumento15 páginasLectura y Ejercicios Hoja de TrabajoQuien SabesAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- Actividad Indicadores FinancierosDocumento8 páginasActividad Indicadores FinancierosJohn GomezAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Caso Emp La PoderosaDocumento2 páginasCaso Emp La PoderosaCarlos Perez ValquiAún no hay calificaciones

- Gestión hotelera en la comercialización de las ofertas y servicios empleando internet web 2.0 en la ciudad de TulcánDe EverandGestión hotelera en la comercialización de las ofertas y servicios empleando internet web 2.0 en la ciudad de TulcánAún no hay calificaciones

- Fucu LupiDocumento11 páginasFucu LupiEvelin Alvarez GonzalesAún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Actividad 9Documento7 páginasActividad 9Michael Andres Blanco CarranzaAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Tarea Virtual02 - GRUPO2Documento14 páginasTarea Virtual02 - GRUPO2Adolffo SandovalAún no hay calificaciones

- Clase Com10 3P2Q (Estado Situacion Final)Documento4 páginasClase Com10 3P2Q (Estado Situacion Final)domenicamatamoros26Aún no hay calificaciones

- Caso4 ContabilidadDocumento9 páginasCaso4 ContabilidadCristian Custodio LoyolaAún no hay calificaciones

- (AC-S01) - Tarea - Método Del Ciclo de Conversión de EfectivoDocumento5 páginas(AC-S01) - Tarea - Método Del Ciclo de Conversión de EfectivoAlejandra Risco Cabrera100% (1)

- Maribel Garcia YahuanaDocumento13 páginasMaribel Garcia Yahuanacesar garcia condoriAún no hay calificaciones

- Actividad - 1 - Análisis Horizontal y VerticalDocumento9 páginasActividad - 1 - Análisis Horizontal y VerticalJohn GomezAún no hay calificaciones

- Compañía AlaskaDocumento1 páginaCompañía AlaskaEVELIOAún no hay calificaciones

- 3.3 Solucionario Caso 1 Flujo de CajaDocumento2 páginas3.3 Solucionario Caso 1 Flujo de CajaRubén Barazorda CarrilloAún no hay calificaciones

- Trea 7Documento4 páginasTrea 7rocioAún no hay calificaciones

- Caso 2 AuditoríaDocumento10 páginasCaso 2 AuditoríaDiana Mayerly Pelaez RubioAún no hay calificaciones

- Solucionario 1Documento17 páginasSolucionario 1manuel rodriguezAún no hay calificaciones

- 20091ILN230V2 Ejercicios Flujos de CajaDocumento6 páginas20091ILN230V2 Ejercicios Flujos de Cajaraketuc100% (1)

- Taller Final E.F.E ManierDocumento9 páginasTaller Final E.F.E ManierMarina ContrerasAún no hay calificaciones

- Ejercicio 2Documento11 páginasEjercicio 2Jair Anthony Lujan LezamaAún no hay calificaciones

- Taller 3 de Estado FinancierosDocumento12 páginasTaller 3 de Estado FinancierosBeatriz Elena CastañedaAún no hay calificaciones

- Flujo Practico 3Documento4 páginasFlujo Practico 3Julio Cesar Soliz QuirogaAún no hay calificaciones

- Flujo de Caja IDocumento12 páginasFlujo de Caja IJuan LlerenaAún no hay calificaciones

- Caso Mangos IcaDocumento3 páginasCaso Mangos IcaDIana VillegasAún no hay calificaciones

- 1.4 Estado de Resultado Contabilidad 4Documento5 páginas1.4 Estado de Resultado Contabilidad 4Joana MartinezAún no hay calificaciones

- Empresa Los Portales S 1-1Documento4 páginasEmpresa Los Portales S 1-1Sergio Enrique Cordova RojasAún no hay calificaciones

- Costos en Evaluacion de Proyectos de InversiónDocumento18 páginasCostos en Evaluacion de Proyectos de InversiónChristopher Llamacponca PeñaAún no hay calificaciones

- Solucion F de Caja - Parcial Grupo 1Documento12 páginasSolucion F de Caja - Parcial Grupo 1Dante Victor GARCIA MENESESAún no hay calificaciones

- Solucionario PC 3-2Documento14 páginasSolucionario PC 3-2Johan NiquenAún no hay calificaciones

- 6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFDocumento2 páginas6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFCamila Marcela Vela LazoAún no hay calificaciones

- Caso de AuditoriaDocumento4 páginasCaso de AuditoriaCarmen Carolina CHICAIZA ARANGOAún no hay calificaciones

- EeeDocumento10 páginasEeeLisbeth Tintaya MarcavillacaAún no hay calificaciones

- Flujo 4Documento2 páginasFlujo 4Juan Francisco Escobar AguilarAún no hay calificaciones

- Resuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoDocumento10 páginasResuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoReneRoyLokithowAncallaAncallaAún no hay calificaciones

- Hoja de Trabajo 6Documento7 páginasHoja de Trabajo 6yossandrea50% (2)

- Juan Hormazabal - Semana 7 Form y Evaluacion de ProyectosDocumento4 páginasJuan Hormazabal - Semana 7 Form y Evaluacion de ProyectosJuan Andrés Hormazábal HernándezAún no hay calificaciones

- Excel - Semana 3 - Ejercicio 2Documento5 páginasExcel - Semana 3 - Ejercicio 2Noemi SotoAún no hay calificaciones

- Resolución de Caso Luis Gonzalez Parte 2-DOMINGUEZ ELIZABETHDocumento8 páginasResolución de Caso Luis Gonzalez Parte 2-DOMINGUEZ ELIZABETHMadelyne MoralesAún no hay calificaciones

- Deber Taller4Documento7 páginasDeber Taller4Dorita VelardeAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1LILIAN ROSARIO CAMAC OJEDAAún no hay calificaciones

- Plantilla Del Caso F BrickDocumento15 páginasPlantilla Del Caso F BrickHugo Gamarra FloresAún no hay calificaciones

- Temas Adicionales para El Trabajo Final 18012025Documento5 páginasTemas Adicionales para El Trabajo Final 18012025jonathan041288Aún no hay calificaciones

- Taller Flujo de EfectivoDocumento15 páginasTaller Flujo de EfectivoDaniela EsterillaAún no hay calificaciones

- Examen Final de B Laboratorio en FinanzasDocumento13 páginasExamen Final de B Laboratorio en FinanzasAnyer Aurora HuacanjulcaAún no hay calificaciones

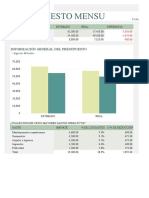

- Presupuesto MensualDocumento4 páginasPresupuesto Mensualgilber luisAún no hay calificaciones

- Ejercicios JohnDocumento11 páginasEjercicios JohnGerson TamayoAún no hay calificaciones

- Valeska Bastias 7Documento5 páginasValeska Bastias 7cecilia macarena100% (1)

- Taller FinalDocumento10 páginasTaller FinalDaniel Posada EcheverryAún no hay calificaciones

- Examen Final Contabilidad - GRRRDocumento20 páginasExamen Final Contabilidad - GRRRRichard Cabinas Arianayedgar CajusolAún no hay calificaciones

- Ciclo Contable IvanDocumento30 páginasCiclo Contable IvanTania Tafur CortesAún no hay calificaciones

- Análiis de Los Estados Financieros Vertical y Horizontal - 02-10-17Documento12 páginasAnáliis de Los Estados Financieros Vertical y Horizontal - 02-10-17Ka LisAún no hay calificaciones

- Ejercicio 1 Métodos de AnálisisDocumento2 páginasEjercicio 1 Métodos de AnálisisPaola GarciaAún no hay calificaciones

- Flujo de Efectivo - Metodo IndirectoDocumento15 páginasFlujo de Efectivo - Metodo IndirectoGina Iveth Calderón EntazuAún no hay calificaciones

- Caso 2 (Solucionario)Documento2 páginasCaso 2 (Solucionario)Snaider cellAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- Acta de Reunion N1Documento5 páginasActa de Reunion N1Adriana NuñezAún no hay calificaciones

- Estándares Editoriales de BuzzFeedDocumento9 páginasEstándares Editoriales de BuzzFeedRed Ética Segura - FNPIAún no hay calificaciones

- Como Recuperar Clientes PerdidodDocumento4 páginasComo Recuperar Clientes PerdidodLeyder BerdugoAún no hay calificaciones

- Ejemplo de Políticas, Normas y Procedimientos.Documento10 páginasEjemplo de Políticas, Normas y Procedimientos.Oscar Benítez C.Aún no hay calificaciones

- Sautu (2019) - Cap. 3Documento36 páginasSautu (2019) - Cap. 3Mercedes NajmanAún no hay calificaciones

- Ensayo Ekos RevistaDocumento2 páginasEnsayo Ekos RevistaLucesita VásquezAún no hay calificaciones

- Exposicion ABCDocumento16 páginasExposicion ABCfrank junior100% (1)

- Balance General El FirmeDocumento28 páginasBalance General El FirmeEdison EugenioAún no hay calificaciones

- Contabilidad para Administradores 1 Tarea 4 Semana 5Documento12 páginasContabilidad para Administradores 1 Tarea 4 Semana 5Estuardo Alexander Ajcet Fuentes88% (17)

- Desarrollo Sustentable 4Documento14 páginasDesarrollo Sustentable 4jesus jared flores aguilarAún no hay calificaciones

- Plan de Negocios - Crianza de CuyDocumento41 páginasPlan de Negocios - Crianza de CuySadot Claudio Ataucusi QuispeAún no hay calificaciones

- Protocolo Unidad 2 Planeacion y Organizacion de La ProduccionDocumento4 páginasProtocolo Unidad 2 Planeacion y Organizacion de La ProduccionSamara Freja NievesAún no hay calificaciones

- El Caso OdebrechtDocumento2 páginasEl Caso OdebrechtFernandoAún no hay calificaciones

- Plan de CarreraDocumento4 páginasPlan de CarreraRamon Suarez RuizAún no hay calificaciones

- Tema 9Documento18 páginasTema 9Maria Jesus Huaniquina QuispeAún no hay calificaciones

- Concepto de Estado FinancieroDocumento26 páginasConcepto de Estado FinancieroNick Vasquez PionAún no hay calificaciones

- Robotica Analisis Modelado ControlDocumento208 páginasRobotica Analisis Modelado ControlJuaquin AzoAún no hay calificaciones

- Asociaciones y Fundaciones Presentacion Grupo 6Documento26 páginasAsociaciones y Fundaciones Presentacion Grupo 6eric100% (2)

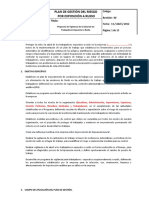

- Plan de Gestión Del Riesgo Por Exposición A RuidoDocumento15 páginasPlan de Gestión Del Riesgo Por Exposición A RuidoRocio Jimenez100% (1)

- Matriz Peyea Empresa CasoDocumento6 páginasMatriz Peyea Empresa CasoLuisa Dominguez100% (1)

- Sistema de Costos de Una Panificador22aDocumento52 páginasSistema de Costos de Una Panificador22aShumaha Smith89% (9)

- Ceramicas PDFDocumento31 páginasCeramicas PDFLaura SantamaríaAún no hay calificaciones

- Actividad Evaluativa Eje 4 Etica Profesional WikiDocumento8 páginasActividad Evaluativa Eje 4 Etica Profesional WikiJhony Alejandro Carrillo Palomar50% (2)

- Preguntas para El Foro.Documento3 páginasPreguntas para El Foro.Carlos Peguero33% (3)

- ENTREGA 3.responsabilidad Social DaviviendaDocumento20 páginasENTREGA 3.responsabilidad Social DaviviendaJohn SeguraAún no hay calificaciones

- Libro Logistica EmpresarialDocumento30 páginasLibro Logistica Empresarialjuan carlos ampudia100% (1)

- Primer Informe Sobre La Empresa Refineria Pampila S.A.ADocumento13 páginasPrimer Informe Sobre La Empresa Refineria Pampila S.A.AAntonio HuamanAún no hay calificaciones

- Analisis Del RiesgoDocumento239 páginasAnalisis Del Riesgocarleslopez7464100% (6)

- Desarrollo Del Empaque para Piezas Unitarias y Aderezos de Joyería de La Empresa Marcé de Joyas y Accesorios de La Ciudad de Cúcuta PDFDocumento123 páginasDesarrollo Del Empaque para Piezas Unitarias y Aderezos de Joyería de La Empresa Marcé de Joyas y Accesorios de La Ciudad de Cúcuta PDFAlexandra SavelliAún no hay calificaciones

- Cuáles Son Las Ventajas y Desventajas en El Punto de Equilibrio Si El Precio de Venta Se Incrementa Por Efectos TributariosDocumento2 páginasCuáles Son Las Ventajas y Desventajas en El Punto de Equilibrio Si El Precio de Venta Se Incrementa Por Efectos TributariosMarcelaAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones