También podría gustarte

- Tarea 2 3 4Documento7 páginasTarea 2 3 4Ogueler UrriolaAún no hay calificaciones

- TAREA 1 CGT Elaboración de Estados FinancierosDocumento4 páginasTAREA 1 CGT Elaboración de Estados FinancierosmarleyAún no hay calificaciones

- Semana 3 Impacto Tributario TareaDocumento27 páginasSemana 3 Impacto Tributario TareaJuan Ortiz HuachacaAún no hay calificaciones

- Fucu LupiDocumento11 páginasFucu LupiEvelin Alvarez GonzalesAún no hay calificaciones

- Estado de Resultados Comparativo. TareaDocumento4 páginasEstado de Resultados Comparativo. TareaJoana MartinezAún no hay calificaciones

- Balance Clase 1Documento8 páginasBalance Clase 1Xochitl MoralesAún no hay calificaciones

- Empresa TercerPArcialDocumento16 páginasEmpresa TercerPArcialXxpumapewxXAún no hay calificaciones

- Empresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraDocumento18 páginasEmpresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraXxpumapewxXAún no hay calificaciones

- Balance de ComprobacionDocumento3 páginasBalance de ComprobacionJimena Olenka100% (1)

- 1.-Ejercicio No ResueltoDocumento9 páginas1.-Ejercicio No ResueltoMonica Adela Belman GuzmanAún no hay calificaciones

- Flujo de Cada Prob. #2Documento14 páginasFlujo de Cada Prob. #2MargaritaTaniaRosarioAún no hay calificaciones

- Caso4 ContabilidadDocumento9 páginasCaso4 ContabilidadCristian Custodio LoyolaAún no hay calificaciones

- Practica Dirigida Sesion 04Documento4 páginasPractica Dirigida Sesion 04Ruben AranaAún no hay calificaciones

- Ejercicio Método VerticalDocumento3 páginasEjercicio Método VerticalYamileth BritoAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneralEver WalkerAún no hay calificaciones

- Final Conta VargasDocumento15 páginasFinal Conta VargasElva Ramírez CastilloAún no hay calificaciones

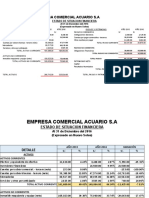

- Estado de Situacion FinancieraDocumento3 páginasEstado de Situacion FinancieraMargarita Villavicencio Rios0% (1)

- CASO BIPOLAR Metodo IndirectoDocumento7 páginasCASO BIPOLAR Metodo IndirectoRONALD PAUL PANTA ROJASAún no hay calificaciones

- Contable FDocumento8 páginasContable FMaribel Leiva EspinozaAún no hay calificaciones

- Examen ParcialDocumento8 páginasExamen ParcialRuben AranaAún no hay calificaciones

- AnalisisDocumento2 páginasAnalisisKarin Ruth León MejíaAún no hay calificaciones

- Ejercicio de PracticaDocumento2 páginasEjercicio de PracticaVictor TineoAún no hay calificaciones

- Trabajo de Finanzas CorporativasDocumento12 páginasTrabajo de Finanzas CorporativasJosue elias GuerreroAún no hay calificaciones

- Ejercicio IndicadoresDocumento14 páginasEjercicio IndicadoresSergioAún no hay calificaciones

- Ico U3 A1 PadmDocumento4 páginasIco U3 A1 PadmAndrea MarthaAún no hay calificaciones

- Practica NicsDocumento7 páginasPractica NicsThalia Huayllahuaman Flores100% (1)

- Aldahir Santayana Ancco 2-1Documento17 páginasAldahir Santayana Ancco 2-1ALDAHIR AMIMELEX SANTAYANA ANCCOAún no hay calificaciones

- El Aguila SacDocumento5 páginasEl Aguila SacXiomara VargasAún no hay calificaciones

- Flujo de Efectivo La CamaraDocumento8 páginasFlujo de Efectivo La CamarahkjhAún no hay calificaciones

- Analisis de Los Edo FinDocumento8 páginasAnalisis de Los Edo FinMaria AlomarAún no hay calificaciones

- Ejercicio Razones Financieras - Acoplamiento OperativoDocumento5 páginasEjercicio Razones Financieras - Acoplamiento OperativoCesarAún no hay calificaciones

- Plantilla Paso 2 - Diagnóstico FinancieroDocumento25 páginasPlantilla Paso 2 - Diagnóstico FinancieroJolman Fernando0% (1)

- Balance Comprob PracDocumento12 páginasBalance Comprob PracLes M. CayetanoAún no hay calificaciones

- Entregable 1. - Estados Financieros - Ramos Andrade Jose LuisDocumento5 páginasEntregable 1. - Estados Financieros - Ramos Andrade Jose LuisJose JayAún no hay calificaciones

- Tarea 2 Practica de ContabilidadDocumento8 páginasTarea 2 Practica de ContabilidadJashly Peña AquinoAún no hay calificaciones

- Ejercicio 1 Métodos de AnálisisDocumento2 páginasEjercicio 1 Métodos de AnálisisPaola GarciaAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- López Linera Rodrigo SebastianDocumento7 páginasLópez Linera Rodrigo SebastianEduardo AgredaAún no hay calificaciones

- Caso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaDocumento14 páginasCaso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaLuis CondoriAún no hay calificaciones

- Cuenta 33 FinalDocumento103 páginasCuenta 33 FinalJesus TCAún no hay calificaciones

- DesarolloDocumento6 páginasDesarolloYonel Delgado RequejoAún no hay calificaciones

- Contabilidad 1Documento11 páginasContabilidad 1DanielaAún no hay calificaciones

- Taller de Estados FinancierosDocumento3 páginasTaller de Estados FinancierosKerlint MurilloAún no hay calificaciones

- Resuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoDocumento10 páginasResuelto Semana 10 Estado de Cambio en El Patrimonio - Caso 1 ResueltoReneRoyLokithowAncallaAncallaAún no hay calificaciones

- Contabilidad de Gerencia-Notas A Los EE - FFDocumento9 páginasContabilidad de Gerencia-Notas A Los EE - FFMaria OlanoAún no hay calificaciones

- Ejemplos Balance, P y G, Flujo de Caja.Documento5 páginasEjemplos Balance, P y G, Flujo de Caja.Lizeth SanchezAún no hay calificaciones

- 06 09 21 Tarea 4Documento12 páginas06 09 21 Tarea 4Leonardo Alejandro Tapia ArvizuAún no hay calificaciones

- Semana 4Documento14 páginasSemana 4Jose David Huaman AspurAún no hay calificaciones

- 1ra. Prueba Parcial de Tec. Elab. Prep. y Present. E.F. Hoy 20-06-2020Documento2 páginas1ra. Prueba Parcial de Tec. Elab. Prep. y Present. E.F. Hoy 20-06-2020Joanthan Montero PerezAún no hay calificaciones

- Examen - Ejercicio 2Documento7 páginasExamen - Ejercicio 2Dieguito LTXEAún no hay calificaciones

- Casos Guia Contabilidad AdminDocumento12 páginasCasos Guia Contabilidad AdminBelkis DuronAún no hay calificaciones

- Tarea de Nic 7 EfeDocumento14 páginasTarea de Nic 7 EfeRocio arqque canoAún no hay calificaciones

- Estados Financieros Segunda EvaluaciónDocumento6 páginasEstados Financieros Segunda EvaluaciónLucino EsquivelAún no hay calificaciones

- Ejercicio Análisis FinancieroDocumento1 páginaEjercicio Análisis FinancieroLuis Ignacio Rodriguez BarretoAún no hay calificaciones

- Taller Analisis VerticalDocumento17 páginasTaller Analisis VerticalDuvan OrtizAún no hay calificaciones

- Caso Varios de Analisis FinancierosDocumento66 páginasCaso Varios de Analisis FinancierosOlimpia Magna Pulido FalcónAún no hay calificaciones

- Freee Cash Flow Eva 2022Documento44 páginasFreee Cash Flow Eva 2022querubin ariasAún no hay calificaciones

- Modelo Examen Corte # 2 Ejercicio Analisis Edos F. Av AhDocumento4 páginasModelo Examen Corte # 2 Ejercicio Analisis Edos F. Av AhLuis BarciaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2016De EverandEstudio del Impuesto sobre la Renta. Personas morales 2016Calificación: 3 de 5 estrellas3/5 (1)

- FORMULARIO1Documento12 páginasFORMULARIO1Ka LisAún no hay calificaciones

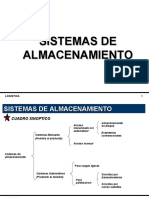

- Cap 03.1 Sistemas de AlmacenamientoDocumento22 páginasCap 03.1 Sistemas de AlmacenamientoKa LisAún no hay calificaciones

- EXCELDocumento8 páginasEXCELKa LisAún no hay calificaciones

- Caso CelulosaDocumento23 páginasCaso CelulosaKa LisAún no hay calificaciones

- Ponencia 2Documento34 páginasPonencia 2Ka LisAún no hay calificaciones

- Regimenes Tributarios - pdf1Documento32 páginasRegimenes Tributarios - pdf1Ka LisAún no hay calificaciones

- 1.creatividad ReligiosaDocumento15 páginas1.creatividad ReligiosaKa LisAún no hay calificaciones

- Esta Di SticaDocumento5 páginasEsta Di SticaKa LisAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - LIDERAZGO Y PENSAMIENTO ESTRATÉGICO - (GRUPO B10)Documento7 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - LIDERAZGO Y PENSAMIENTO ESTRATÉGICO - (GRUPO B10)Nayive ArdilaAún no hay calificaciones

- 2° - Sesion de Aprendizaje 2 La Expansión Europea AGOSTODocumento2 páginas2° - Sesion de Aprendizaje 2 La Expansión Europea AGOSTOVioleta Tarrillo100% (3)

- Tesis TT EcuadorDocumento110 páginasTesis TT EcuadorAnonymous ul5cehAún no hay calificaciones

- ARANCELDocumento8 páginasARANCELJohn Jairo Casseres MoreloAún no hay calificaciones

- Manual de Relaciones Industriales.Documento5 páginasManual de Relaciones Industriales.Miiguel PerezAún no hay calificaciones

- Constitucion de La Republica de HondurasDocumento5 páginasConstitucion de La Republica de HondurasdenireneAún no hay calificaciones

- ARIANNYS Modelo Malcolm BaldrigeDocumento9 páginasARIANNYS Modelo Malcolm BaldrigeAri BermúdezAún no hay calificaciones

- Contabilidad 1 OficialDocumento4 páginasContabilidad 1 Oficialcamila herreraAún no hay calificaciones

- Tema Emprendimiento Muebles El DoradoDocumento29 páginasTema Emprendimiento Muebles El DoradoWASHINGTON AMORESAún no hay calificaciones

- Unan-ManaguaDocumento4 páginasUnan-Managuadavid745Aún no hay calificaciones

- 1-Prog. 2021 - Operatividad de Maquin - PromaeDocumento21 páginas1-Prog. 2021 - Operatividad de Maquin - PromaeRocio Infante AntunezAún no hay calificaciones

- Contrato de Compra TerrenoDocumento2 páginasContrato de Compra TerrenoMijael ZambranaAún no hay calificaciones

- Poa 2022Documento291 páginasPoa 2022Jose Carlos GarciaAún no hay calificaciones

- La Economia No ObservadaDocumento31 páginasLa Economia No ObservadaBrayan VicenteAún no hay calificaciones

- Guía Cadena de ValorDocumento6 páginasGuía Cadena de ValorluisAún no hay calificaciones

- Ejercicio Excel Básicas Nómina 2022Documento26 páginasEjercicio Excel Básicas Nómina 2022JUAN CAMILO MARTÍNEZ RAMÍREZAún no hay calificaciones

- Método de Inventario PerpetuoDocumento3 páginasMétodo de Inventario Perpetuo226w1021Aún no hay calificaciones

- OFERTA 20201 - Ciencias Fiscales-Puerto OrdazDocumento1 páginaOFERTA 20201 - Ciencias Fiscales-Puerto OrdazMiguel RodriguezAún no hay calificaciones

- TIENDAS DEPARTAMENTALES (Reparado)Documento24 páginasTIENDAS DEPARTAMENTALES (Reparado)FQZ18100% (3)

- Correspondencia:: Ciencias Económicas y Empresariales Artículo de InvestigaciónDocumento32 páginasCorrespondencia:: Ciencias Económicas y Empresariales Artículo de InvestigaciónCERAPIO AMACHE CHOQUEAún no hay calificaciones

- Dinámica Poblacional y SaludDocumento2 páginasDinámica Poblacional y SaludAngy Serrano RomeroAún no hay calificaciones

- SuperavitDocumento17 páginasSuperavitDidiel100% (1)

- Te-0854 Agitador Con CalentamiemtoDocumento3 páginasTe-0854 Agitador Con CalentamiemtoJohan MolinaAún no hay calificaciones

- Qué Es El CapitalismoDocumento2 páginasQué Es El CapitalismoAlejandra PerezAún no hay calificaciones

- SM ACT ENE16 CP - Compressed PDFDocumento224 páginasSM ACT ENE16 CP - Compressed PDFguidia perezAún no hay calificaciones

- Proyecto AulaDocumento46 páginasProyecto AulaARACELLY NEGRETEAún no hay calificaciones

- CASACIÓN LABORAL #3577-2015, CallaoDocumento2 páginasCASACIÓN LABORAL #3577-2015, CallaoApril MezaAún no hay calificaciones

- Sentencia CsDocumento14 páginasSentencia CsSebastian ZunigaAún no hay calificaciones

- Gestión de CalidadDocumento2 páginasGestión de CalidadChristian SozaAún no hay calificaciones

- Geografía Boletin Pre San Marcos Ciclo 2021-IDocumento252 páginasGeografía Boletin Pre San Marcos Ciclo 2021-IYaniAún no hay calificaciones