También podría gustarte

- Enuciados PIAC21-18Documento6 páginasEnuciados PIAC21-18Karen Barrero LoscosAún no hay calificaciones

- MM-5 SolDocumento4 páginasMM-5 SolJose Eugenio Rodriguez BorreroAún no hay calificaciones

- Trabajo Manuel Unidad 3Documento27 páginasTrabajo Manuel Unidad 3Yolanda Fernandez AlfayaAún no hay calificaciones

- Proceso Integral de La Actividad Comercial Tema 5Documento6 páginasProceso Integral de La Actividad Comercial Tema 5Andres Andres50% (2)

- Unidad 7Documento29 páginasUnidad 7sofiaAún no hay calificaciones

- Cya Aecut4Documento32 páginasCya Aecut4Patri AragónAún no hay calificaciones

- Liquidación de IVADocumento18 páginasLiquidación de IVAPerla GutiérrezAún no hay calificaciones

- Oacv 5Documento9 páginasOacv 5David Ruiz100% (1)

- Tema 3 Tecnica Contable PDFDocumento20 páginasTema 3 Tecnica Contable PDFTrinidad Espinosa100% (1)

- Actividades de Piac PDFDocumento3 páginasActividades de Piac PDFdaniel cuevas gomezAún no hay calificaciones

- Piac21cast Sol-02Documento28 páginasPiac21cast Sol-02Paula Fernandez GarciaAún no hay calificaciones

- Actividades UD 4Documento19 páginasActividades UD 4JOSE FERNÁNDEZ KONKIN0% (2)

- SOLUCÓN CASO FINAL LEOVIC, S.A., pg.239Documento10 páginasSOLUCÓN CASO FINAL LEOVIC, S.A., pg.239Verónica Razvant0% (1)

- ValoracionAduanera (AcuerdoValoracionOMC)Documento21 páginasValoracionAduanera (AcuerdoValoracionOMC)ladyAún no hay calificaciones

- Actividades II - SolucionesDocumento11 páginasActividades II - Solucionesyara100% (1)

- Cac Tema 7 Actividades FinalesDocumento8 páginasCac Tema 7 Actividades FinalesCésar POnceAún no hay calificaciones

- Soluciones Ejercicios Tema 16Documento15 páginasSoluciones Ejercicios Tema 16Alejandro Vazquez NovoAún no hay calificaciones

- Actividades Finales Tema 7 PiacDocumento22 páginasActividades Finales Tema 7 PiacCarmen González Vázquez100% (1)

- Solucionario Piac - Unidad 2Documento20 páginasSolucionario Piac - Unidad 2alvaro palomera saizAún no hay calificaciones

- Piac21cast Sol-11Documento32 páginasPiac21cast Sol-11Míriam Mariscal CalleAún no hay calificaciones

- Comprueba Aprendizaje Ud 10 PIACDocumento9 páginasComprueba Aprendizaje Ud 10 PIACAmanda MorenoAún no hay calificaciones

- Unidad 6 Compras y VentasDocumento38 páginasUnidad 6 Compras y VentasAGUSTIN0% (1)

- Eya20cast Sol 04Documento13 páginasEya20cast Sol 04gina becerra100% (1)

- Estados Financieros BCPDocumento30 páginasEstados Financieros BCPRaphael Quispe ManchegoAún no hay calificaciones

- PREGUNTAS RRHH (Parte A y B Hecha)Documento2 páginasPREGUNTAS RRHH (Parte A y B Hecha)Esther LozanoAún no hay calificaciones

- Comprueba Tu Aprendizaje 2Documento33 páginasComprueba Tu Aprendizaje 2adinanica2004Aún no hay calificaciones

- Ejercicios Tema 3Documento15 páginasEjercicios Tema 3Rocío80% (5)

- Caso Final Tema 4Documento2 páginasCaso Final Tema 4EevAún no hay calificaciones

- Solucionario Temas 7 y 8Documento61 páginasSolucionario Temas 7 y 8Roberth100% (2)

- SOLUCIONARIODocumento24 páginasSOLUCIONARIOVerónica Razvant100% (2)

- CV Soluciones T6Documento12 páginasCV Soluciones T6Paula HernandezAún no hay calificaciones

- Actividades UD 3Documento17 páginasActividades UD 3JOSE FERNÁNDEZ KONKINAún no hay calificaciones

- Hoja 2 Unidad 6 PiacDocumento4 páginasHoja 2 Unidad 6 PiacMiguel Veganzones PlazaAún no hay calificaciones

- Actividades Unidad 4 (1) CompraventaDocumento9 páginasActividades Unidad 4 (1) CompraventaIrene Ordóñez de la TorreAún no hay calificaciones

- ACTIVIDADES T4-El Contrato de Trabjo y Las Modalidades de ContrataciónDocumento6 páginasACTIVIDADES T4-El Contrato de Trabjo y Las Modalidades de ContrataciónmariaAún no hay calificaciones

- Actividades Del Ra2 Piac El Método ContableDocumento11 páginasActividades Del Ra2 Piac El Método ContableZena RadomirAún no hay calificaciones

- Free SOLUCION EJERCICIOS FINALES TEMA 5Documento12 páginasFree SOLUCION EJERCICIOS FINALES TEMA 5Alejandra JimenezAún no hay calificaciones

- 8 Fuentes de FinanciacionDocumento20 páginas8 Fuentes de FinanciacionIsa100% (1)

- Actividades t3 - PiacDocumento23 páginasActividades t3 - PiacAlicia Moranchel100% (1)

- Piac21cast Sol 15Documento18 páginasPiac21cast Sol 15isabelypedro62Aún no hay calificaciones

- t18 PIACDocumento15 páginast18 PIACMarcelaAún no hay calificaciones

- TDC DOC Soluciones EJ 2Documento17 páginasTDC DOC Soluciones EJ 2betis100100% (1)

- Tema 7 RecapitulaciónDocumento16 páginasTema 7 RecapitulaciónDaniela BuzatuAún no hay calificaciones

- TEMA 1 Parte 1 CONTABILIDADDocumento25 páginasTEMA 1 Parte 1 CONTABILIDADNiamat Raise JebbahAún no hay calificaciones

- Actividades Facturas SolucionesDocumento7 páginasActividades Facturas SolucionesLydia Casillas100% (1)

- Tema 6 Archivos y Clasificación de Documentos Actividades Con NotaDocumento3 páginasTema 6 Archivos y Clasificación de Documentos Actividades Con NotaEsperanza Macarena Zarzuela Fernández la Puebla0% (1)

- Aniol. Solucionario. Compras y Ventas PDFDocumento5 páginasAniol. Solucionario. Compras y Ventas PDFAna GranjeraAún no hay calificaciones

- Gastos e IngresosDocumento26 páginasGastos e IngresosLaChica DelSombret100% (1)

- Solución Empresa MARONA SADocumento10 páginasSolución Empresa MARONA SASara100% (1)

- CHIO SolDocumento15 páginasCHIO SolAGUSTINAún no hay calificaciones

- Unidad 04 SolucionarioDocumento41 páginasUnidad 04 SolucionarioCris F.Aún no hay calificaciones

- Piac21cast Sol-18Documento38 páginasPiac21cast Sol-18isabelypedro62Aún no hay calificaciones

- Gastos e IngresosDocumento3 páginasGastos e IngresosLoboBielsa0% (3)

- Caso Practico T 7Documento16 páginasCaso Practico T 7itziarnc5Aún no hay calificaciones

- Enumera Tres Tipos de Rentas Que Deban Declararse en El IRPFDocumento4 páginasEnumera Tres Tipos de Rentas Que Deban Declararse en El IRPFluishenriquefsingamiAún no hay calificaciones

- Oac20cast Sol 09Documento24 páginasOac20cast Sol 09Brave Spirit100% (1)

- MM-6 SolDocumento3 páginasMM-6 SolJose Eugenio Rodriguez BorreroAún no hay calificaciones

- Stión Del Iva - ActividadesDocumento8 páginasStión Del Iva - ActividadesCharly SweetAún no hay calificaciones

- COMPRAVENTA T 8Documento1 páginaCOMPRAVENTA T 8Rodrigo PEREZ-SEVILLA GARRIDOAún no hay calificaciones

- Recursos Humanos y Responsabilidad Social Corporativa - Docx (Pagina 136, 137)Documento2 páginasRecursos Humanos y Responsabilidad Social Corporativa - Docx (Pagina 136, 137)Gisela García FernándezAún no hay calificaciones

- Ejercicio 4 Del Tema 11 de Piae. Editorial MacmillanDocumento5 páginasEjercicio 4 Del Tema 11 de Piae. Editorial MacmillanronnieelegerAún no hay calificaciones

- PNG Listo Tema 2Documento10 páginasPNG Listo Tema 2andrepatio95Aún no hay calificaciones

- Folleto de PresupuestosDocumento2 páginasFolleto de PresupuestosRAUL GONZALEZAún no hay calificaciones

- Agenda Startco MedellínDocumento2 páginasAgenda Startco MedellínSantiago Perez sepulvedaAún no hay calificaciones

- Trabajo Colaborativo Fase 2 Induccion EmpresaDocumento7 páginasTrabajo Colaborativo Fase 2 Induccion Empresaluisa gomezAún no hay calificaciones

- Contrato de Arrendamiento Vivienda Urbana No. 7Documento7 páginasContrato de Arrendamiento Vivienda Urbana No. 7Sebas CardonaAún no hay calificaciones

- 5281650-ds019 2024efDocumento3 páginas5281650-ds019 2024efRODHER ANDERSON CCACCRO QUISPEAún no hay calificaciones

- (Actualizado) Proyecto Facturacion en Divisas Abraham GomezDocumento38 páginas(Actualizado) Proyecto Facturacion en Divisas Abraham GomezOFIXIAAún no hay calificaciones

- Act 2 VentasDocumento5 páginasAct 2 VentasMariana Alvarado de RegilAún no hay calificaciones

- Recibo D Epago Camara Cio Neiva PDFDocumento1 páginaRecibo D Epago Camara Cio Neiva PDFAlejandro Cardona VanegasAún no hay calificaciones

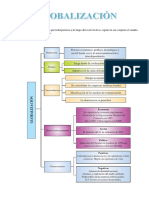

- GlobalizaciónDocumento5 páginasGlobalizaciónGisela Anabel SousaAún no hay calificaciones

- Documentos para CreditoDocumento1 páginaDocumentos para CreditoLuis Enrique RiveraAún no hay calificaciones

- Catalogo Navajas Suizas Victorinox 2021Documento188 páginasCatalogo Navajas Suizas Victorinox 2021capostyperAún no hay calificaciones

- 5 Etapas de La Empresa PublicaDocumento29 páginas5 Etapas de La Empresa PublicaErick Huitzilopochtli Sánchez TovarAún no hay calificaciones

- Caso Harvard SudafricaDocumento33 páginasCaso Harvard SudafricaMiguel Angel ConcepcionAún no hay calificaciones

- Comparto 'Activ11 - Propongo Acciones para El Uso Responsable de Los Recursos Económicos - ' Con UstedDocumento5 páginasComparto 'Activ11 - Propongo Acciones para El Uso Responsable de Los Recursos Económicos - ' Con UstedMirianRiveraAlaveAún no hay calificaciones

- Christian MedinaDocumento3 páginasChristian MedinaCHRISTIAN GIOVANNI MEDINA PABONAún no hay calificaciones

- Lga 1990 & Rgla 25870 - Oct 2018Documento272 páginasLga 1990 & Rgla 25870 - Oct 2018Arthur TreviñoAún no hay calificaciones

- Tesis - Gliz Heladería Fusión-FinalDocumento145 páginasTesis - Gliz Heladería Fusión-Finalleonardo favio fuentes perezAún no hay calificaciones

- Semana 6 Costos EstandarDocumento21 páginasSemana 6 Costos EstandarRaluj SheyAún no hay calificaciones

- Revista de EconomíaDocumento176 páginasRevista de EconomíabibliomirandaAún no hay calificaciones

- CotizacionTradi-00017167-FUJITA GUMI S.A.C.Documento1 páginaCotizacionTradi-00017167-FUJITA GUMI S.A.C.Abraham espinozaAún no hay calificaciones

- Actividad 1 Problemas Primer Parcial PDFDocumento12 páginasActividad 1 Problemas Primer Parcial PDFequipo 01Aún no hay calificaciones

- Libro SegundoDocumento16 páginasLibro SegundoMatilde cruz garciaAún no hay calificaciones

- Fase 2 CLASIFICACIÓN DE RESIDUOS SÓLIDOSDocumento23 páginasFase 2 CLASIFICACIÓN DE RESIDUOS SÓLIDOSzullyAún no hay calificaciones

- BA Economía 7 Costes EmpresasDocumento3 páginasBA Economía 7 Costes Empresasoaml103Aún no hay calificaciones

- Agregados MonetariosDocumento3 páginasAgregados MonetariosAlejandro Montaño TapiaAún no hay calificaciones

- Elementos de La AuditoriaDocumento17 páginasElementos de La AuditoriaROSALBA ORREGOAún no hay calificaciones

- Informe de Tutoria Vi - Grupo 01Documento14 páginasInforme de Tutoria Vi - Grupo 01ANGELA PAMELA ALZA ORTEGAAún no hay calificaciones

- Liq de Expensas Moreno 2256 Noviembre 2021 ImpDocumento5 páginasLiq de Expensas Moreno 2256 Noviembre 2021 ImpWalter BarronAún no hay calificaciones