0% encontró este documento útil (0 votos)

203 vistas23 páginasConfirmación de Saldos en Auditoría

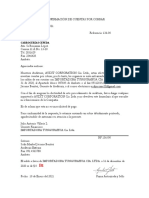

Este documento trata sobre el uso de procedimientos de confirmación externa como medio para obtener evidencia de auditoría de acuerdo con las Normas Internacionales de Auditoría. Explica los tipos de confirmaciones, el proceso de circularización, el contenido de las solicitudes de confirmación, y la evaluación de los resultados obtenidos.

Cargado por

ingraDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

203 vistas23 páginasConfirmación de Saldos en Auditoría

Este documento trata sobre el uso de procedimientos de confirmación externa como medio para obtener evidencia de auditoría de acuerdo con las Normas Internacionales de Auditoría. Explica los tipos de confirmaciones, el proceso de circularización, el contenido de las solicitudes de confirmación, y la evaluación de los resultados obtenidos.

Cargado por

ingraDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd