También podría gustarte

- Ejerciciosde Finanzas Empresariales 19Documento309 páginasEjerciciosde Finanzas Empresariales 19Jesús Ronda100% (7)

- Estados Financieros Lácteos El LecheroDocumento10 páginasEstados Financieros Lácteos El LecheroKiara ElenaAún no hay calificaciones

- AnálisisFINIMPANDocumento2 páginasAnálisisFINIMPANLuis Antonio MoranAún no hay calificaciones

- Caso AntaminaDocumento22 páginasCaso AntaminaAntony Alfaro ValenciaAún no hay calificaciones

- Caso #1 Tire City ResueltoDocumento13 páginasCaso #1 Tire City ResueltoJose Miguel Bravo Sanchez67% (6)

- Análisis de rentabilidad y liquidez de empresaDocumento22 páginasAnálisis de rentabilidad y liquidez de empresaMarta60% (5)

- Trabajo Final de Finanzas Aplicadas (EJEMPLO)Documento18 páginasTrabajo Final de Finanzas Aplicadas (EJEMPLO)VANIAAún no hay calificaciones

- Glopack Sas Cartagena Bolivar Comercio Al Por Mayor Y en Comisiã"N O Por Contrata, Excepto Cuenta 2013Documento16 páginasGlopack Sas Cartagena Bolivar Comercio Al Por Mayor Y en Comisiã"N O Por Contrata, Excepto Cuenta 2013Ivonn LoboAún no hay calificaciones

- EJERCICIO GRUPALLa Calera PIG SAC - AnálisisDocumento14 páginasEJERCICIO GRUPALLa Calera PIG SAC - AnálisisRenato Gallardo GarciaAún no hay calificaciones

- Taller Analisis Financiero - PANAMERICANADocumento24 páginasTaller Analisis Financiero - PANAMERICANACRISTIAN STEVEN PENA SANDOVALAún no hay calificaciones

- 17 Agosto Presentacion MoqueguaDocumento15 páginas17 Agosto Presentacion MoqueguaOmar SuazoAún no hay calificaciones

- Plan de negocio prendas de vestir y accesoriosDocumento15 páginasPlan de negocio prendas de vestir y accesoriosOmar SuazoAún no hay calificaciones

- Auditoria ExcelDocumento4 páginasAuditoria ExcelHAROL EDVAR HUARANCA QUISPEAún no hay calificaciones

- Solucion Caso 3 Caso Copa (Lectura)Documento9 páginasSolucion Caso 3 Caso Copa (Lectura)David CEAún no hay calificaciones

- Plantilla Excel Analisis Estado FinancieroDocumento10 páginasPlantilla Excel Analisis Estado FinancieroJagrAún no hay calificaciones

- Indicadores-Liquidez ActividadDocumento9 páginasIndicadores-Liquidez ActividadShelley Salazar FlorezAún no hay calificaciones

- PPTO PYMCONNECTION V1.2 BorradorDocumento32 páginasPPTO PYMCONNECTION V1.2 Borradorismarys antonAún no hay calificaciones

- INTIDocumento7 páginasINTIJOSE ANDRES VELASQUEZ BARRANCOSAún no hay calificaciones

- Analisis Vertical y Horizontal1Documento11 páginasAnalisis Vertical y Horizontal1Jose ChavesAún no hay calificaciones

- Gavassa FinalDocumento25 páginasGavassa FinalJuan Pablo AranzazuAún no hay calificaciones

- Documento de Impresora Redirigido de Escritorio RemotoDocumento3 páginasDocumento de Impresora Redirigido de Escritorio Remotojuan albaAún no hay calificaciones

- Sumo Super Muebles Estados FinancierosDocumento18 páginasSumo Super Muebles Estados FinancierosCamilo EusseAún no hay calificaciones

- G4 - Uiii - UivDocumento12 páginasG4 - Uiii - UivJuan jose Suarez bonillaAún no hay calificaciones

- Estados Caso Royecto IntegradorDocumento28 páginasEstados Caso Royecto IntegradorYeiny Yulay OROZCO OSORIOAún no hay calificaciones

- Plantilla Caso Práctico - Semana 6Documento15 páginasPlantilla Caso Práctico - Semana 6Luis SantosAún no hay calificaciones

- Estados Financieros Final ParcialDocumento14 páginasEstados Financieros Final ParcialELIANA GUTIERREZAún no hay calificaciones

- Proyecto Final Semapa-2Documento698 páginasProyecto Final Semapa-2Fernanda Silva TiconaAún no hay calificaciones

- Actividad Analisis FinancieroDocumento42 páginasActividad Analisis Financierosofiamartin2401Aún no hay calificaciones

- ABC S.A. Nicole Salas AvanceDocumento4 páginasABC S.A. Nicole Salas AvanceNicole Salas MuentesAún no hay calificaciones

- Plantilla de FactibilidadDocumento12 páginasPlantilla de Factibilidadcarmelo monegroAún no hay calificaciones

- Proyectos de InversiónDocumento21 páginasProyectos de InversiónCristian BrionesAún no hay calificaciones

- Proyecto (H de Yuca 2)Documento8 páginasProyecto (H de Yuca 2)Tatiana Sofia Hernandez TovarAún no hay calificaciones

- Plantilla Única de Trabajo. ActualizadoDocumento71 páginasPlantilla Única de Trabajo. Actualizadohernan labradorAún no hay calificaciones

- Trabajo de FinanzasDocumento9 páginasTrabajo de FinanzasTRANSHER HERNANDEZAún no hay calificaciones

- PucDocumento9 páginasPucDaniela GarciaAún no hay calificaciones

- Análisis financiero de la empresa por mesesDocumento11 páginasAnálisis financiero de la empresa por mesesCarlos FloresAún no hay calificaciones

- Análisis financieros para la toma de decisiones empresarialesDocumento33 páginasAnálisis financieros para la toma de decisiones empresarialesSegundo Ezequiel Ramirez RengifoAún no hay calificaciones

- Emese Diseño SasDocumento15 páginasEmese Diseño SasYaneth RoaAún no hay calificaciones

- Actividad 6 - Taller Aplicado de Endeudamiento y de ActividadDocumento15 páginasActividad 6 - Taller Aplicado de Endeudamiento y de ActividadCAMILO VELANDIAAún no hay calificaciones

- Ejercicios XXXDocumento9 páginasEjercicios XXXJOELAún no hay calificaciones

- PF UF TecnoglassDocumento8 páginasPF UF TecnoglassLuisa ForeroAún no hay calificaciones

- Estados Financieros Dic Parcial I Analisis FinancieroDocumento6 páginasEstados Financieros Dic Parcial I Analisis FinancieroDiego Andres CamachoAún no hay calificaciones

- Actividad 4 - Taller Análisis Horizontal y VerticalDocumento19 páginasActividad 4 - Taller Análisis Horizontal y VerticalCAMILO VELANDIAAún no hay calificaciones

- CURSO FINANZAS ANÁLISIS INDICADORESDocumento30 páginasCURSO FINANZAS ANÁLISIS INDICADORESdianaAún no hay calificaciones

- Ratios Financieros - ClaseDocumento7 páginasRatios Financieros - ClasesernaqueherreradayanaAún no hay calificaciones

- Estado de Resultados CIERRE CONTABLE 2020 .Documento7 páginasEstado de Resultados CIERRE CONTABLE 2020 .Diana Maria RoblesAún no hay calificaciones

- Estado financiero comparativo 2019-2020 Acermetalicas SASDocumento9 páginasEstado financiero comparativo 2019-2020 Acermetalicas SASJUAN PABLO BELTRAN TUNJANOAún no hay calificaciones

- UntitledDocumento16 páginasUntitledMacarena SalinasAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento6 páginasAnalisis Vertical y HorizontalMARIA ALEXANDRA VANEGAS VARGASAún no hay calificaciones

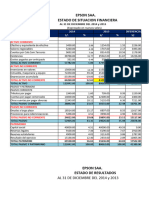

- Epson Saa.Documento11 páginasEpson Saa.Nelhy Romero B YtzAún no hay calificaciones

- Empresa Alicorp - Ta4..Documento31 páginasEmpresa Alicorp - Ta4..Marco Cesar Cruz AlarconAún no hay calificaciones

- Analisis e Interpretacion EE - Ff. Toma Decisiones FinancierasDocumento19 páginasAnalisis e Interpretacion EE - Ff. Toma Decisiones FinancierasLUIS ANGEL BUSTAMANTE HEREDIAAún no hay calificaciones

- Resolucion de Actividad 1B1Documento8 páginasResolucion de Actividad 1B1Alexandra MorilloAún no hay calificaciones

- Metodos de Decision Fianciera ProyectoDocumento23 páginasMetodos de Decision Fianciera ProyectocarpitoloAún no hay calificaciones

- Estados Financieros 1Documento6 páginasEstados Financieros 1roxana rut peña pillpeAún no hay calificaciones

- Auditoria FinancieraDocumento12 páginasAuditoria FinancieraFreddy Camargo PabaAún no hay calificaciones

- Practica Dirigida GRUPO 07Documento8 páginasPractica Dirigida GRUPO 07Vanessa Milagros Colca RodriguezAún no hay calificaciones

- Copia de TALLER CONTABILIDAD 2Documento3 páginasCopia de TALLER CONTABILIDAD 2Jenifer LopezAún no hay calificaciones

- Estado Financiero SIMILACDocumento15 páginasEstado Financiero SIMILACAndrea GonzalezAún no hay calificaciones

- Talleres ALV13Documento43 páginasTalleres ALV13Cindy PardoAún no hay calificaciones

- Leidy Taller 58Documento16 páginasLeidy Taller 58karen quinteroAún no hay calificaciones

- Evidenca 3 - Taller Indicadores de RotacionDocumento7 páginasEvidenca 3 - Taller Indicadores de RotacioncatalinaAún no hay calificaciones

- Activo FijoDocumento11 páginasActivo FijoHugoMarkozHernandezCastroAún no hay calificaciones

- Presupuestos: Aplicación práctica en las organizacionesDe EverandPresupuestos: Aplicación práctica en las organizacionesAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- ControlEntPúblicasDocumento4 páginasControlEntPúblicassergio luis tirado chavezAún no hay calificaciones

- Boutique Look S&E S.A.SDocumento13 páginasBoutique Look S&E S.A.Ssergio luis tirado chavezAún no hay calificaciones

- AUDITORIA CUENTA PROVEEDORES IPSDocumento9 páginasAUDITORIA CUENTA PROVEEDORES IPSsergio luis tirado chavezAún no hay calificaciones

- Control y Finanzas Públicas (70121)Documento3 páginasControl y Finanzas Públicas (70121)sergio luis tirado chavezAún no hay calificaciones

- Formulas de Fundamentos de InversionDocumento30 páginasFormulas de Fundamentos de InversionMichelle AndreaAún no hay calificaciones

- Analisis DupontDocumento3 páginasAnalisis DupontEdwin Josmell Aredo Rodriguez100% (2)

- Trabajo de Proyecto de Investigacion e Innovacion YelsonDocumento17 páginasTrabajo de Proyecto de Investigacion e Innovacion YelsonMirko Esteban Lopez MarianoAún no hay calificaciones

- Fundamentos de control empresarialDocumento25 páginasFundamentos de control empresarialDaniel Julian Torres GaytanAún no hay calificaciones

- Diagnóstico Financiero de La Empresa Procopal S.A.Documento24 páginasDiagnóstico Financiero de La Empresa Procopal S.A.Cindy PardoAún no hay calificaciones

- Taller 2, E.S.F. Analisis FinancieroDocumento55 páginasTaller 2, E.S.F. Analisis FinancieroMarisela IDARRAGA JARAMILLOAún no hay calificaciones

- Docu 6 Analisis de Estados FinancierosDocumento26 páginasDocu 6 Analisis de Estados FinancierosJulio César Talledo De LamaAún no hay calificaciones

- Analisis de Estados FinancierosDocumento11 páginasAnalisis de Estados FinancierosJayden RomeroAún no hay calificaciones

- El Índice de LiquidezDocumento2 páginasEl Índice de LiquidezYefrin Roman AguirreAún no hay calificaciones

- Contabilidad Gerencial ESANDocumento26 páginasContabilidad Gerencial ESANgertyjavierAún no hay calificaciones

- Preguntas Finanzas ProfesorDocumento8 páginasPreguntas Finanzas ProfesorAlejandra Alva0% (1)

- Importancia Del EVA para Las Empresas U OrganizacionesDocumento4 páginasImportancia Del EVA para Las Empresas U Organizacioneskelly RinconAún no hay calificaciones

- Analisis Financiero Carvajal S.A. CompletoDocumento13 páginasAnalisis Financiero Carvajal S.A. CompletoYully OsorioAún no hay calificaciones

- Contabilidad BancariaDocumento19 páginasContabilidad BancariaSebastian R. WilchesAún no hay calificaciones

- Introducción Al Análisis FinancieroDocumento18 páginasIntroducción Al Análisis FinancieroLAURA TELLEZAún no hay calificaciones

- Planeacion y Administracion Financiera Aca 2 FinalDocumento9 páginasPlaneacion y Administracion Financiera Aca 2 FinalKAREN MICHAEL GARCIA RIASCOSAún no hay calificaciones

- Razones FinancierasDocumento58 páginasRazones FinancierasGina Romero100% (2)

- Taller de Rentabilidad e Indicadores de Rentabilidad Semana 4Documento6 páginasTaller de Rentabilidad e Indicadores de Rentabilidad Semana 4JEISON VILLADIEGOAún no hay calificaciones

- Guía Paso A Paso para Elaboración Del EFAFDocumento8 páginasGuía Paso A Paso para Elaboración Del EFAFCamiLo Buitrago Parra100% (2)

- Análisis de Gestión Omega Group FINALDocumento11 páginasAnálisis de Gestión Omega Group FINALarkhea studioAún no hay calificaciones

- Economía Financiera de la Empresa: Decisiones de Inversión y FinanciaciónDocumento139 páginasEconomía Financiera de la Empresa: Decisiones de Inversión y FinanciaciónRicardo VarelaAún no hay calificaciones

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS-2019Documento13 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-FINANZAS CORPORATIVAS-2019Andres Camilo AcuñaAún no hay calificaciones

- Analisis Dupont 1Documento4 páginasAnalisis Dupont 1Arturo MendozaAún no hay calificaciones

- Costos. Ejercicio Integral. ConfeccionesDocumento25 páginasCostos. Ejercicio Integral. ConfeccionesDidier Peñaranda LisundiaAún no hay calificaciones

- Análisis Financiero de Los Activos de La EmpresaDocumento24 páginasAnálisis Financiero de Los Activos de La EmpresaJhon JiménezAún no hay calificaciones