0% encontró este documento útil (0 votos)

55 vistas12 páginasContabilización de Transacciones Comerciales

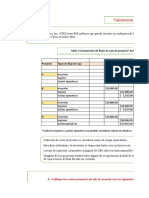

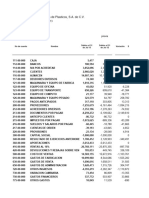

El documento presenta una práctica de contabilización de transacciones para la empresa Eduin Corporation. Explica los movimientos típicos de cuentas como activos, pasivos, capital, ingresos, costos y gastos. Luego muestra un diario general con 15 transacciones que afectan diferentes cuentas como caja, banco, cuentas por cobrar, seguros prepagados, equipos y más.

Cargado por

Eduin M Gracia ThomasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

55 vistas12 páginasContabilización de Transacciones Comerciales

El documento presenta una práctica de contabilización de transacciones para la empresa Eduin Corporation. Explica los movimientos típicos de cuentas como activos, pasivos, capital, ingresos, costos y gastos. Luego muestra un diario general con 15 transacciones que afectan diferentes cuentas como caja, banco, cuentas por cobrar, seguros prepagados, equipos y más.

Cargado por

Eduin M Gracia ThomasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd