0% encontró este documento útil (0 votos)

754 vistas12 páginasTransacciones Comerciales

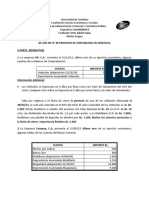

Las transacciones comerciales registran las operaciones de una empresa para controlarlas de forma ordenada. Se expresan a través de cuentas "T" que se llevan al Diario General de forma separada. Para analizar una transacción, hay que 1) determinar la cuenta afectada, 2) clasificarla por grupo, y 3) anotar si aumenta o disminuye en el lado correcto, tomando en cuenta si el saldo normal es débito o crédito. Esto permite llevar un registro preciso de los cambios en las cuentas causados por las actividades

Cargado por

VALERIA GUARIN BEDOYADerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

754 vistas12 páginasTransacciones Comerciales

Las transacciones comerciales registran las operaciones de una empresa para controlarlas de forma ordenada. Se expresan a través de cuentas "T" que se llevan al Diario General de forma separada. Para analizar una transacción, hay que 1) determinar la cuenta afectada, 2) clasificarla por grupo, y 3) anotar si aumenta o disminuye en el lado correcto, tomando en cuenta si el saldo normal es débito o crédito. Esto permite llevar un registro preciso de los cambios en las cuentas causados por las actividades

Cargado por

VALERIA GUARIN BEDOYADerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd