También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Flujo de EfectivoDocumento8 páginasFlujo de EfectivoDolliennys Rodríguez SotoAún no hay calificaciones

- Informe Flujo de EfectivoDocumento6 páginasInforme Flujo de EfectivoAdriana Luna100% (1)

- Estado de Flujo Del EfectivoDocumento10 páginasEstado de Flujo Del EfectivoNoralmamoresAún no hay calificaciones

- Contabilidad Empresarial III - BermeoDocumento74 páginasContabilidad Empresarial III - BermeoJean SilvaAún no hay calificaciones

- Estado Flujo de EfectivoDocumento7 páginasEstado Flujo de Efectivojose diazAún no hay calificaciones

- Ensayo de Flujo de EfectivoDocumento7 páginasEnsayo de Flujo de EfectivoMario Jax100% (1)

- Resumen Estado de Flujo de EfectivoDocumento8 páginasResumen Estado de Flujo de EfectivoAngie JiménezAún no hay calificaciones

- Norma Internacional de Contabilidad 7Documento9 páginasNorma Internacional de Contabilidad 7Francisca VidaurreAún no hay calificaciones

- Nic 7 Compleeto (Documento35 páginasNic 7 Compleeto (paola ordoñezAún no hay calificaciones

- Ensayo sobre la importancia del estado de flujo de efectivoDocumento10 páginasEnsayo sobre la importancia del estado de flujo de efectivoVero OrlandoAún no hay calificaciones

- Monografia Estados de Flujo de EfectivoDocumento18 páginasMonografia Estados de Flujo de EfectivoJair NinaAún no hay calificaciones

- Guia 4 Grupo 6Documento21 páginasGuia 4 Grupo 6Henry LopezAún no hay calificaciones

- Ensayo Nic 7Documento6 páginasEnsayo Nic 7bryan delgadoAún no hay calificaciones

- ESTADO DE FLUJO DE EFECTIVO (Editado)Documento9 páginasESTADO DE FLUJO DE EFECTIVO (Editado)Boy DancerAún no hay calificaciones

- Estados de Flujos de EfectivoDocumento10 páginasEstados de Flujos de Efectivosilvag.analaAún no hay calificaciones

- Informe Nic 7, Nic 8, Nic 17Documento14 páginasInforme Nic 7, Nic 8, Nic 17Jhony RodriguezAún no hay calificaciones

- Ii Fase - Tarea Estado de Flujo de EfectivoDocumento12 páginasIi Fase - Tarea Estado de Flujo de EfectivoAngela MelgarAún no hay calificaciones

- Tarea 1 de Contabilidad 4Documento11 páginasTarea 1 de Contabilidad 4jose colom0% (1)

- Admin, P1Documento10 páginasAdmin, P1JosuéAún no hay calificaciones

- Introducción de Flujo de EfectivoDocumento32 páginasIntroducción de Flujo de EfectivoRosaura Yovana Apaza ArcosAún no hay calificaciones

- Presentación NIC 7Documento15 páginasPresentación NIC 7liceth marcela garcia bañosAún no hay calificaciones

- Control 6 - Analisis ContableDocumento5 páginasControl 6 - Analisis ContablefranciscaAún no hay calificaciones

- Nic 7Documento19 páginasNic 7Victor ChqAún no hay calificaciones

- Balance de Ocho Columnas y EfeDocumento11 páginasBalance de Ocho Columnas y EfeFreddy Muñoz RiffoAún no hay calificaciones

- Resumen de La Nic 7Documento4 páginasResumen de La Nic 7Dnis RdosAún no hay calificaciones

- If de Flujo de Efectivo y EeccppnnDocumento18 páginasIf de Flujo de Efectivo y EeccppnnElizabeth MoralesAún no hay calificaciones

- ESTA DO de Flujo-De-EfectivoDocumento22 páginasESTA DO de Flujo-De-EfectivoJuanito ReynosoAún no hay calificaciones

- YensiDocumento10 páginasYensiIMPORTACIONES HONDUSAAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento38 páginasEstado de Flujo de EfectivoCarlos Soria RojasAún no hay calificaciones

- Nic 7Documento15 páginasNic 7Ana MorenoAún no hay calificaciones

- Nic 7Documento9 páginasNic 7Joselyn PariAún no hay calificaciones

- Actividad 6. ESTADO DE FLUJO DE EFECTIVO ADM FINANCIERA 2Documento10 páginasActividad 6. ESTADO DE FLUJO DE EFECTIVO ADM FINANCIERA 2Macarena Castillo PasaperaAún no hay calificaciones

- Tarea 1 Con 4Documento13 páginasTarea 1 Con 4Mac FerrerasAún no hay calificaciones

- Contabilidad10 PresentacionDocumento8 páginasContabilidad10 PresentacionAriana EstefaniaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento11 páginasEstado de Flujo de EfectivoJose Juan CastilloAún no hay calificaciones

- Actividad 6 Informe Estados Financieros y Normas Internacionales y NicDocumento11 páginasActividad 6 Informe Estados Financieros y Normas Internacionales y Nicpatricia rinconAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Daniely GaonaAún no hay calificaciones

- Cuadro DescriptivoDocumento6 páginasCuadro Descriptivomildreth ramosAún no hay calificaciones

- Tarea 1 Contabilidad 4Documento6 páginasTarea 1 Contabilidad 4Jessica Ortiz GarciaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento7 páginasEstado de Flujo de Efectivonolyelis santosAún no hay calificaciones

- Nic 7 Estado Flujos EfectivoDocumento4 páginasNic 7 Estado Flujos EfectivoJOSUE JOVINO CASTRO AMADORAún no hay calificaciones

- Por Qué Hablar de EfectivoDocumento10 páginasPor Qué Hablar de EfectivoAnonymous IcRlJycBjAún no hay calificaciones

- Es GVT Ias07 2013Documento10 páginasEs GVT Ias07 2013JOSEFINAAún no hay calificaciones

- Trabajo Final de Contabilidad IVDocumento19 páginasTrabajo Final de Contabilidad IVEl Albert PaulinoAún no hay calificaciones

- Nic 7Documento4 páginasNic 7Marcos Gomez100% (1)

- Nic 7: El Estado de Flujos de TesoreríaDocumento11 páginasNic 7: El Estado de Flujos de TesoreríaAntonio Esteban100% (3)

- Estado Flujo de EfectivoDocumento14 páginasEstado Flujo de EfectivoAdriana Correa100% (1)

- Guía completa sobre el estado de flujo de efectivoDocumento10 páginasGuía completa sobre el estado de flujo de efectivoLizzieFonsecaAún no hay calificaciones

- SEMANA 2 - 2 - NIC 7 Estado de Flujo de EfectivoDocumento26 páginasSEMANA 2 - 2 - NIC 7 Estado de Flujo de EfectivoJonatan RamosAún no hay calificaciones

- Bienvenido A La Unidad 6Documento13 páginasBienvenido A La Unidad 6Salvador JaramilloAún no hay calificaciones

- Informe Nic 7Documento8 páginasInforme Nic 7Shirley Detán QuezadaAún no hay calificaciones

- Importancia del Estado de Flujo de Efectivo en la toma de decisiones empresarialesDocumento15 páginasImportancia del Estado de Flujo de Efectivo en la toma de decisiones empresarialesJose Reyes100% (2)

- Flujo de Efectivo LibroDocumento32 páginasFlujo de Efectivo LibroPrissillaPink0% (1)

- Qué Es El Estado de Flujo de EfectivoDocumento14 páginasQué Es El Estado de Flujo de EfectivoMayrielyn MoralesAún no hay calificaciones

- 3ra Sesion Trabajo Flujo de EfectivoDocumento5 páginas3ra Sesion Trabajo Flujo de EfectivoBerflor FloberAún no hay calificaciones

- Flujo de EfectivoDocumento45 páginasFlujo de Efectivoob_vicenromanAún no hay calificaciones

- MEF - NIC 07 - Estado de Flujos de Efectivo - ES - GVT - IAS07 - 2013Documento8 páginasMEF - NIC 07 - Estado de Flujos de Efectivo - ES - GVT - IAS07 - 2013jose_cuba_riveroAún no hay calificaciones

- Trabajo Del Curso 01 CONTABILIDADDocumento7 páginasTrabajo Del Curso 01 CONTABILIDADlengua corrosoAún no hay calificaciones

- BocetoDocumento11 páginasBocetoAlonso CuevaAún no hay calificaciones

- Consorcio EsadeDocumento28 páginasConsorcio EsadeAlonso Cueva100% (1)

- 2Documento2 páginas2Alonso CuevaAún no hay calificaciones

- I Bimestre - Semana 7 - Sistemas Sexagesimal, Centesimal, RadialDocumento9 páginasI Bimestre - Semana 7 - Sistemas Sexagesimal, Centesimal, RadialAlonso CuevaAún no hay calificaciones

- Algebra y lógica proposicionalDocumento12 páginasAlgebra y lógica proposicionalAlonso CuevaAún no hay calificaciones

- Mercantilismo en FranciaDocumento4 páginasMercantilismo en FranciaDaniela GaRo50% (4)

- Tarea10 GrupoBDocumento11 páginasTarea10 GrupoBAlonso CuevaAún no hay calificaciones

- Ejercicio 5Documento1 páginaEjercicio 5Alonso CuevaAún no hay calificaciones

- Cuadro de Costos AbcDocumento2 páginasCuadro de Costos AbcAlonso CuevaAún no hay calificaciones

- Tarea10 GrupoBDocumento11 páginasTarea10 GrupoBAlonso CuevaAún no hay calificaciones

- La Empresa.Documento26 páginasLa Empresa.Alonso CuevaAún no hay calificaciones

- Cuadro Costos ABCDocumento2 páginasCuadro Costos ABCAlonso CuevaAún no hay calificaciones

- Lny X, Y X, Y: A) Determine La Función de La Curva de ContratoDocumento4 páginasLny X, Y X, Y: A) Determine La Función de La Curva de ContratoAlonso CuevaAún no hay calificaciones

- Ejercicio n1Documento2 páginasEjercicio n1Alonso CuevaAún no hay calificaciones

- Efectos de una reducción de la renta externa en un modelo Mundell-Fleming con tipo de cambio flexibleDocumento22 páginasEfectos de una reducción de la renta externa en un modelo Mundell-Fleming con tipo de cambio flexibleAlonso CuevaAún no hay calificaciones

- IndiceDocumento1 páginaIndiceAlonso CuevaAún no hay calificaciones

- Ejercicio 4Documento1 páginaEjercicio 4Alonso CuevaAún no hay calificaciones

- Efectos de una reducción de la renta externa en un modelo Mundell-Fleming con tipo de cambio flexibleDocumento22 páginasEfectos de una reducción de la renta externa en un modelo Mundell-Fleming con tipo de cambio flexibleAlonso CuevaAún no hay calificaciones

- Universidad Nacional Santiago Antúnez de Mayolo: Facultad de Economía Y Contabilidad Escuela Profesional de EconomíaDocumento109 páginasUniversidad Nacional Santiago Antúnez de Mayolo: Facultad de Economía Y Contabilidad Escuela Profesional de EconomíaAlonso CuevaAún no hay calificaciones

- Trabajo Final-01-06-2021Documento70 páginasTrabajo Final-01-06-2021Alonso CuevaAún no hay calificaciones

- Tarea3 GrupoBDocumento15 páginasTarea3 GrupoBAlonso CuevaAún no hay calificaciones

- Silabo Macroeoconomía IIDocumento10 páginasSilabo Macroeoconomía IIAlonso CuevaAún no hay calificaciones

- Resumen de La Lectura 001Documento6 páginasResumen de La Lectura 001Alonso CuevaAún no hay calificaciones

- Resumen de La LecturaDocumento6 páginasResumen de La LecturaAlonso CuevaAún no hay calificaciones

- Resumen de La Lectura 001Documento6 páginasResumen de La Lectura 001Alonso CuevaAún no hay calificaciones

- Resumen de La Lectura 001Documento6 páginasResumen de La Lectura 001Alonso CuevaAún no hay calificaciones

- Tipo de Cambio y Balanza ComercialDocumento2 páginasTipo de Cambio y Balanza ComercialAlonso CuevaAún no hay calificaciones

- Resumen de La LecturaDocumento6 páginasResumen de La LecturaAlonso CuevaAún no hay calificaciones

- ConstrucciónDocumento1 páginaConstrucciónAlonso CuevaAún no hay calificaciones

- Estructura de CostosDocumento16 páginasEstructura de CostosAlonso CuevaAún no hay calificaciones

- COSTO ALFA ALFA SEMIMECANIZADO SsDocumento2 páginasCOSTO ALFA ALFA SEMIMECANIZADO Ssmaribel flores OchoaAún no hay calificaciones

- Informe Junta de Vigilancia 2023Documento4 páginasInforme Junta de Vigilancia 2023Magda Milena RoldanAún no hay calificaciones

- Preguntas Orientadoras 3ra Unidad CorregidoDocumento2 páginasPreguntas Orientadoras 3ra Unidad CorregidoArlin Acosta LozanoAún no hay calificaciones

- Definición de Sujeto Implícito - 1Documento3 páginasDefinición de Sujeto Implícito - 1DayHannisz EditiOnsz LU100% (1)

- Gianni Vattimo - Ética de La InterpretaciónDocumento226 páginasGianni Vattimo - Ética de La InterpretaciónJesúsBedoya100% (14)

- Simulacro nacional multipeligro reporte evacuación 40Documento6 páginasSimulacro nacional multipeligro reporte evacuación 40NOE LLANOS BASILIOAún no hay calificaciones

- P1 PO GE GE 09 Politica SalarialDocumento4 páginasP1 PO GE GE 09 Politica SalarialRoberto ParionaAún no hay calificaciones

- Vacuna, 6 C's y Las 3 T - CrosbyDocumento9 páginasVacuna, 6 C's y Las 3 T - CrosbyCarlos Robles Vergara100% (1)

- La Familia en El Derecho Romano y en El Ordenamiento Normativo ActualDocumento11 páginasLa Familia en El Derecho Romano y en El Ordenamiento Normativo ActualGino BosioAún no hay calificaciones

- Golpe 1976, plan antisubversivo y crisis Proceso (1976-1979Documento4 páginasGolpe 1976, plan antisubversivo y crisis Proceso (1976-1979JackyAún no hay calificaciones

- ABOGADO Harry V. Silva B. presenta constitución de MULTISERVICIOS SERVITECH R.A. 2021 C.ADocumento7 páginasABOGADO Harry V. Silva B. presenta constitución de MULTISERVICIOS SERVITECH R.A. 2021 C.AHARRY SILVAAún no hay calificaciones

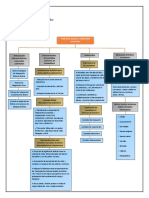

- Mapa ConceptualDocumento1 páginaMapa ConceptualfernandoPaz25Aún no hay calificaciones

- Economía - Repaso 2 - TareaDocumento3 páginasEconomía - Repaso 2 - TareaPedro EspejoAún no hay calificaciones

- Administración EclesiásticaDocumento14 páginasAdministración Eclesiásticafrancia benitezAún no hay calificaciones

- Dubài ArquitecturaDocumento14 páginasDubài Arquitecturagd3010Aún no hay calificaciones

- TAREA 2 - Ejemplos de Paradigmas Cientificos en La Vida CotidianaDocumento9 páginasTAREA 2 - Ejemplos de Paradigmas Cientificos en La Vida CotidianaIslen RodriAún no hay calificaciones

- Libro La Actitud Negativa O Una Alergia A La Felicidad La Inversion Psiquicade Salomon SellamDocumento3 páginasLibro La Actitud Negativa O Una Alergia A La Felicidad La Inversion Psiquicade Salomon SellamlittledlzoumvuqkAún no hay calificaciones

- BBC MVL 22 La Vuelta A CasaDocumento6 páginasBBC MVL 22 La Vuelta A CasaLisa HenryAún no hay calificaciones

- 10 Cosas Que Probablemente No Sabias Del Martirio de Jose SmithDocumento2 páginas10 Cosas Que Probablemente No Sabias Del Martirio de Jose SmithgabrielAún no hay calificaciones

- 11cccb Revista PDFDocumento261 páginas11cccb Revista PDFBrenda Canabal100% (1)

- Democracia como forma de vida y práctica socialDocumento11 páginasDemocracia como forma de vida y práctica socialIlvis NateraAún no hay calificaciones

- Listado-De-Escuelas - CabaDocumento8 páginasListado-De-Escuelas - CabaManuelaAún no hay calificaciones

- Forum Internum Forum Externum en Torno A La Naturaleza Jurídica Del Fuero Interno - Unlocked PDFDocumento79 páginasForum Internum Forum Externum en Torno A La Naturaleza Jurídica Del Fuero Interno - Unlocked PDFElizandro de OliveiraAún no hay calificaciones

- Razas de conejos, ovejas y gallinas para producciónDocumento18 páginasRazas de conejos, ovejas y gallinas para producciónDairinAún no hay calificaciones

- Análisis Sobre "Seguirá Tejiendo Penélope" de Virginia Caamaño.Documento2 páginasAnálisis Sobre "Seguirá Tejiendo Penélope" de Virginia Caamaño.Kris BrecoAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualAmy CortésAún no hay calificaciones

- Act 2 Instituciones Reguladoras Del Derecho Mercantil Internacional Uni 2 DM LSMDocumento5 páginasAct 2 Instituciones Reguladoras Del Derecho Mercantil Internacional Uni 2 DM LSMAdrian MartinezAún no hay calificaciones

- Analisis de Las NicDocumento9 páginasAnalisis de Las NicDenis David Advincula VelaAún no hay calificaciones

- Marco Legal.Documento10 páginasMarco Legal.Jordan GarcíaAún no hay calificaciones

- Tema 6. El Gobierno y La AdministraciónDocumento18 páginasTema 6. El Gobierno y La AdministraciónGerardo Garcia CaneloAún no hay calificaciones