0% encontró este documento útil (0 votos)

926 vistas6 páginasTarea 4 Cont. 4

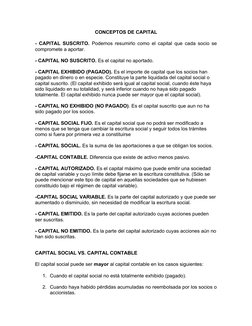

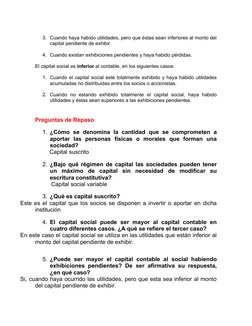

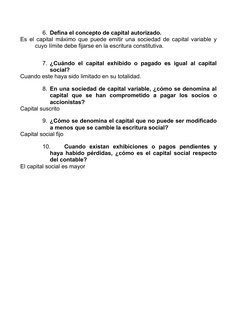

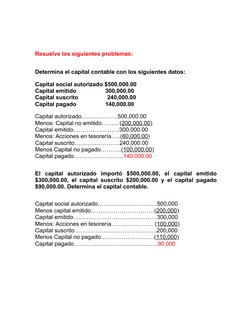

Este documento presenta varios conceptos relacionados con el capital de una empresa, incluyendo capital suscrito, capital no suscrito, capital exhibido, capital no exhibido, capital social fijo, capital social, capital contable, capital autorizado y capital social variable. También explica la diferencia entre capital social y capital contable, y proporciona ejemplos de cómo calcular el capital contable basado en diferentes datos sobre el capital de una empresa.

Cargado por

Jason A. FernandzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

926 vistas6 páginasTarea 4 Cont. 4

Este documento presenta varios conceptos relacionados con el capital de una empresa, incluyendo capital suscrito, capital no suscrito, capital exhibido, capital no exhibido, capital social fijo, capital social, capital contable, capital autorizado y capital social variable. También explica la diferencia entre capital social y capital contable, y proporciona ejemplos de cómo calcular el capital contable basado en diferentes datos sobre el capital de una empresa.

Cargado por

Jason A. FernandzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd