0% encontró este documento útil (1 voto)

2K vistas15 páginasPatrimonio y Capital Contable

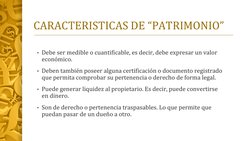

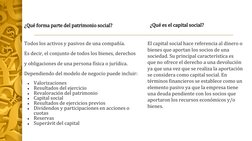

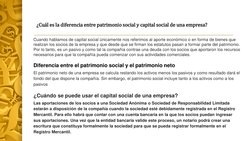

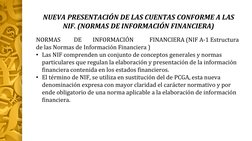

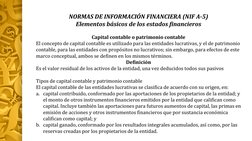

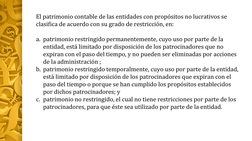

Este documento presenta información sobre el patrimonio y capital contable de las sociedades. Explica la diferencia entre patrimonio y capital social, señalando que el patrimonio incluye todos los activos y pasivos de una compañía mientras que el capital social se refiere específicamente al dinero o bienes aportados por los socios. También describe elementos como el capital contable, reservas de capital, y las normas de información financiera (NIF) que regulan la presentación de estados financieros.

Cargado por

Alexis OropezaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (1 voto)

2K vistas15 páginasPatrimonio y Capital Contable

Este documento presenta información sobre el patrimonio y capital contable de las sociedades. Explica la diferencia entre patrimonio y capital social, señalando que el patrimonio incluye todos los activos y pasivos de una compañía mientras que el capital social se refiere específicamente al dinero o bienes aportados por los socios. También describe elementos como el capital contable, reservas de capital, y las normas de información financiera (NIF) que regulan la presentación de estados financieros.

Cargado por

Alexis OropezaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd