También podría gustarte

- Fiscal - Sonia Venegas CompletoDocumento188 páginasFiscal - Sonia Venegas CompletoAnonymous eGdH82tLVc100% (9)

- Memorial Solicitar Copias MPDocumento3 páginasMemorial Solicitar Copias MPCrouz Daly100% (5)

- Juicio SumarioDocumento6 páginasJuicio SumarioClaudia ZepedaAún no hay calificaciones

- Carlos Cullen y La Ética en El Trabajo DocenteDocumento2 páginasCarlos Cullen y La Ética en El Trabajo Docentekateryne salinas100% (8)

- La Caducidad de Hipoteca en El Sistema RegistralDocumento11 páginasLa Caducidad de Hipoteca en El Sistema RegistralIsrael Rios100% (2)

- Cancelacion Vehicular Por Caducidad - Sr. Juan CoilaDocumento7 páginasCancelacion Vehicular Por Caducidad - Sr. Juan CoilaRichard VelizAún no hay calificaciones

- Fallos referentes en contratación estatalDe EverandFallos referentes en contratación estatalAún no hay calificaciones

- Ley 131 de 2013Documento16 páginasLey 131 de 2013abdielAún no hay calificaciones

- El derecho a la doble conformidad judicial como garantía convencional en el ordenamiento jurídico colombiano: Tesis de grado N. 117De EverandEl derecho a la doble conformidad judicial como garantía convencional en el ordenamiento jurídico colombiano: Tesis de grado N. 117Aún no hay calificaciones

- Las Vias de Ejecucion Actualizado CivilDocumento8 páginasLas Vias de Ejecucion Actualizado CivilElizabethGermanAún no hay calificaciones

- Solicita Se Ponga Autos para Emitir SentenciaDocumento2 páginasSolicita Se Ponga Autos para Emitir SentenciaCristhian Ambrosio100% (1)

- Caducidad de HipotecaDocumento12 páginasCaducidad de HipotecaAnonymous BOuK5P100% (1)

- Vencimiento anticipado y ejecución hipotecaria: Tras la STJUE de 26 de marzo de 2019, la STS de 11 de septiembre de 2019 y la Ley de Contratos de Crédito InmobiliarioDe EverandVencimiento anticipado y ejecución hipotecaria: Tras la STJUE de 26 de marzo de 2019, la STS de 11 de septiembre de 2019 y la Ley de Contratos de Crédito InmobiliarioAún no hay calificaciones

- La Caducidad Como Causal de Extinción de La HipotecaDocumento5 páginasLa Caducidad Como Causal de Extinción de La HipotecaALF ROBAún no hay calificaciones

- Lab. Dc. 4 - 2018Documento3 páginasLab. Dc. 4 - 2018AA33% (3)

- Responsabilidad Civil Por Productos DefectuososDocumento20 páginasResponsabilidad Civil Por Productos DefectuososGianfranco Torres100% (1)

- Extinción de Las ObligacionesDocumento27 páginasExtinción de Las ObligacionesUby VbaAún no hay calificaciones

- n5 - Caducidad de Las Hipotecas - Analisis de La Jurisprudencia Del Tribunal RegistralDocumento23 páginasn5 - Caducidad de Las Hipotecas - Analisis de La Jurisprudencia Del Tribunal RegistralCusco MixAún no hay calificaciones

- Cuándo Caduca Una HipotecaDocumento3 páginasCuándo Caduca Una HipotecaRosa Estela Cutipa LauraAún no hay calificaciones

- Caducidad de Hipotecas Que Garantizan Obligaciones Futuras o Eventuales PDFDocumento16 páginasCaducidad de Hipotecas Que Garantizan Obligaciones Futuras o Eventuales PDFTomas NeiraAún no hay calificaciones

- Caducidad de Hipotecas Que Garantizan Obligaciones Futuras o EventualesDocumento16 páginasCaducidad de Hipotecas Que Garantizan Obligaciones Futuras o EventualesRicardo Solano Marin100% (1)

- DL Letra CDocumento118 páginasDL Letra CgsprettomAún no hay calificaciones

- Trabajo Final (Caducidad de Hipotecas) 01-12-2021Documento36 páginasTrabajo Final (Caducidad de Hipotecas) 01-12-2021BETSY ABADO DELGADOAún no hay calificaciones

- CANCELACIÓN DE HIPOTECA POR CADUCIDAD Articulo 121Documento4 páginasCANCELACIÓN DE HIPOTECA POR CADUCIDAD Articulo 121William A Tornero SophAún no hay calificaciones

- Foro Caducidad de La Hipoteca Foro N°2Documento2 páginasForo Caducidad de La Hipoteca Foro N°2Josse Salinas100% (1)

- Es CaducidadDocumento1 páginaEs CaducidadMarco Antonio MestanzaAún no hay calificaciones

- DL Letra CDocumento118 páginasDL Letra CRichard Manrique VillaAún no hay calificaciones

- La Caducidad Como Causal de Extinción de La HipotecaDocumento13 páginasLa Caducidad Como Causal de Extinción de La HipotecaMonica Diaz SanchezAún no hay calificaciones

- T.A. Derechos Reales HipotecaDocumento12 páginasT.A. Derechos Reales HipotecaJanny SalazarAún no hay calificaciones

- Reinscripción de HipotecaDocumento12 páginasReinscripción de HipotecaANA CLAUDIA SAMANIEGO ARBIAún no hay calificaciones

- Expo - CaducidadDocumento19 páginasExpo - CaducidadRENSON CUSIHUAMANAún no hay calificaciones

- Cuándo Caduca Una HipotecaDocumento1 páginaCuándo Caduca Una HipotecaHoze LuizAún no hay calificaciones

- Cancelación Hipoteca Por Caducidad - PRINC VINCDocumento3 páginasCancelación Hipoteca Por Caducidad - PRINC VINCWily Diaz RodríguezAún no hay calificaciones

- La PrescripciónDocumento28 páginasLa PrescripciónSebastián ArdilesAún no hay calificaciones

- Anotación PreventivaDocumento4 páginasAnotación PreventivaAngel VeraAún no hay calificaciones

- Extinción de Las ObligacionesDocumento25 páginasExtinción de Las Obligacionesaldo abreguAún no hay calificaciones

- Caducidad Como Causal de Extincion de La Hipoteca PDFDocumento7 páginasCaducidad Como Causal de Extincion de La Hipoteca PDFRaul QuevedoAún no hay calificaciones

- Caducidad y Prescripción de Las Obligaciones CivilesDocumento6 páginasCaducidad y Prescripción de Las Obligaciones CivilesGUILLERMO GALINDOAún no hay calificaciones

- La Prescripción y La Caducidad Se Usan Indistintamente en El Lenguaje ColoquialDocumento6 páginasLa Prescripción y La Caducidad Se Usan Indistintamente en El Lenguaje ColoquialMario CasttilloAún no hay calificaciones

- Concepto Medidas e Hipotecas PDFDocumento22 páginasConcepto Medidas e Hipotecas PDFWilbert CastanoAún no hay calificaciones

- In Efica CIA Concur SalDocumento5 páginasIn Efica CIA Concur SalYuu GuerreroAún no hay calificaciones

- Wuolah Free TEMA 6Documento5 páginasWuolah Free TEMA 6Victor RomeroAún no hay calificaciones

- Tercera Sala. Quinta Época. Semanario Judicial de La Federación. Tomo XCIII, Pág. 1297Documento4 páginasTercera Sala. Quinta Época. Semanario Judicial de La Federación. Tomo XCIII, Pág. 1297NETZA MUÑOZAún no hay calificaciones

- 04 Rev43 LLVU-1.DesbloqueadoDocumento33 páginas04 Rev43 LLVU-1.DesbloqueadoWindy López JulcaAún no hay calificaciones

- ACTO JURIDICO - Prescripción y CaducidadDocumento5 páginasACTO JURIDICO - Prescripción y CaducidadElizabeth GutierrezAún no hay calificaciones

- Tribunal RegistralDocumento17 páginasTribunal Registralorestes gutierrez ayalaAún no hay calificaciones

- Clase de PRESCRIPCIONDocumento16 páginasClase de PRESCRIPCIONno saintAún no hay calificaciones

- Excepción PrescripciónDocumento3 páginasExcepción PrescripciónYoselinAún no hay calificaciones

- 528 2021 Sunarp TRDocumento13 páginas528 2021 Sunarp TRRicardoAún no hay calificaciones

- El Artículo 2492 Define La PrescripciónDocumento4 páginasEl Artículo 2492 Define La PrescripciónSantiago MahnkeAún no hay calificaciones

- Extinción de La Hipoteca. - Cristina SanchezDocumento28 páginasExtinción de La Hipoteca. - Cristina SanchezRace DucaAún no hay calificaciones

- Caducidad en La Legislacion PeruanaDocumento31 páginasCaducidad en La Legislacion PeruanaMary AcecaAún no hay calificaciones

- SENTENCIA-ejecución FiscalDocumento6 páginasSENTENCIA-ejecución FiscalLuana PietkiewiczAún no hay calificaciones

- El Nuevo Código Civil y Comercial Argentino y Las Relaciones Laborales PrescripcionDocumento23 páginasEl Nuevo Código Civil y Comercial Argentino y Las Relaciones Laborales PrescripcionSandra CampoAún no hay calificaciones

- El Tiempo en El Derecho Confirmacion, Caducidad y PrescripcionDocumento4 páginasEl Tiempo en El Derecho Confirmacion, Caducidad y PrescripcionHebe LopezAún no hay calificaciones

- Caducidad de GravamenesDocumento42 páginasCaducidad de GravamenesRosalía VillegasAún no hay calificaciones

- Caducidad de Medida Cautelar de Embargo Trabada en Ejecución de SentenciaDocumento12 páginasCaducidad de Medida Cautelar de Embargo Trabada en Ejecución de SentenciaUrfiles Perez PerezAún no hay calificaciones

- Apelacion BancosurDocumento6 páginasApelacion BancosurRoy Andree Castelo VelasquezAún no hay calificaciones

- Derecho Cartular UcasalDocumento7 páginasDerecho Cartular Ucasalrenzocqc100% (1)

- Prescripción y CaducidadDocumento5 páginasPrescripción y CaducidadCarlos Alzate SaldarriagaAún no hay calificaciones

- Obligaciones EscritoDocumento5 páginasObligaciones EscritoJimy LopezAún no hay calificaciones

- Oficio 220 - 118390 16 de Junio de 2023Documento6 páginasOficio 220 - 118390 16 de Junio de 2023Cris GelvesAún no hay calificaciones

- Actividad 1 Diferencia Prescripción y CaducidadDocumento7 páginasActividad 1 Diferencia Prescripción y CaducidadnogueronesAún no hay calificaciones

- El Decurso de Los Plazos de CaducidadDocumento22 páginasEl Decurso de Los Plazos de CaducidadMiguel Angel Atma100% (1)

- Caducidadd e EmbargoDocumento9 páginasCaducidadd e EmbargoAlanNayerAún no hay calificaciones

- CaducidadDocumento6 páginasCaducidadREYNA YAJAYDA SUYO MERCADOAún no hay calificaciones

- La calificación del concurso de acreedores en el Texto Refundido de la Ley Concursal: Doctrina jurisprudencialDe EverandLa calificación del concurso de acreedores en el Texto Refundido de la Ley Concursal: Doctrina jurisprudencialCalificación: 3 de 5 estrellas3/5 (1)

- Mandamientos de Los AbogadosDocumento2 páginasMandamientos de Los AbogadosGianfranco TorresAún no hay calificaciones

- Infografia BancarioDocumento3 páginasInfografia BancarioGianfranco TorresAún no hay calificaciones

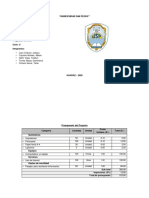

- Presupuesto y Cronograma Del ProyectoDocumento4 páginasPresupuesto y Cronograma Del ProyectoGianfranco TorresAún no hay calificaciones

- Negociacion Competitiva Final - Enviar 11Documento22 páginasNegociacion Competitiva Final - Enviar 11Gianfranco TorresAún no hay calificaciones

- El TributoDocumento65 páginasEl TributoGianfranco TorresAún no hay calificaciones

- Evolucion Del TributoDocumento41 páginasEvolucion Del TributoGianfranco TorresAún no hay calificaciones

- Responsabilidad Civil Extracontractual Por Hecho AjenoDocumento29 páginasResponsabilidad Civil Extracontractual Por Hecho AjenoGianfranco TorresAún no hay calificaciones

- Responsabilidad Civil Extracontractual Por Hecho AjenoDocumento29 páginasResponsabilidad Civil Extracontractual Por Hecho AjenoGianfranco TorresAún no hay calificaciones

- Respo. Civil Contractual y ExtracontractualDocumento12 páginasRespo. Civil Contractual y ExtracontractualGianfranco TorresAún no hay calificaciones

- Designan Jueces de Paz de La Provincia de Huarochirí Departamento de LimaDocumento2 páginasDesignan Jueces de Paz de La Provincia de Huarochirí Departamento de LimaFidel Francisco Quispe HinostrozaAún no hay calificaciones

- Asistencia FamiliarDocumento9 páginasAsistencia FamiliarMagnolia Arratia PazAún no hay calificaciones

- ANALISIS SENTENCIA C-496-98 - ColombiaDocumento12 páginasANALISIS SENTENCIA C-496-98 - ColombiaingridkafAún no hay calificaciones

- A2u2 ItdDocumento4 páginasA2u2 ItdZahid Alexei Lara LopezAún no hay calificaciones

- Actividad 1 Deontologia (Recuperado Automáticamente)Documento8 páginasActividad 1 Deontologia (Recuperado Automáticamente)mario paradaAún no hay calificaciones

- Taller N 10 - Contrato de Cuentas en ParticipaciónDocumento1 páginaTaller N 10 - Contrato de Cuentas en ParticipacióncarmeloJcAún no hay calificaciones

- 1 - El Delito de Abuso de Autoridad e Incumplimiento de Los Deberes de Funcionario PúblicoDocumento2 páginas1 - El Delito de Abuso de Autoridad e Incumplimiento de Los Deberes de Funcionario PúblicokarenLIFAún no hay calificaciones

- Actividad 4 Caso para AnalizarDocumento24 páginasActividad 4 Caso para AnalizarjillAún no hay calificaciones

- Ordenanza 125-2010-Mvmt Licencias de FuncionamientoDocumento11 páginasOrdenanza 125-2010-Mvmt Licencias de Funcionamientoluisimo9005Aún no hay calificaciones

- Derecho Comparado Cap 4Documento35 páginasDerecho Comparado Cap 4Magallanes Lendof JhonattamAún no hay calificaciones

- Orden Edu 795 2016 Nombramiento de Funcionarios en Prácticas 2016Documento30 páginasOrden Edu 795 2016 Nombramiento de Funcionarios en Prácticas 2016RauelillaAún no hay calificaciones

- Examen Final ContratosDocumento6 páginasExamen Final ContratosValentina SilvaAún no hay calificaciones

- Gobiernos de CoaliciónDocumento18 páginasGobiernos de CoaliciónMónica TeránAún no hay calificaciones

- NORMOGRAMADocumento2 páginasNORMOGRAMADORMIFLEXAún no hay calificaciones

- Aa #1 Finanzas FinalDocumento6 páginasAa #1 Finanzas FinalCobos ŚåmyAún no hay calificaciones

- Actividad 6 Etica ProfesionalDocumento10 páginasActividad 6 Etica ProfesionalManuel Camilo GaonaAún no hay calificaciones

- Principios Proceso Penal AcusatorioespañaDocumento966 páginasPrincipios Proceso Penal AcusatorioespañaCarlos LaudinoAún no hay calificaciones

- Triptico RSDocumento3 páginasTriptico RSKënň Mörälës Cërväntës67% (3)

- Prueba Numero 2Documento7 páginasPrueba Numero 2anon_50230211Aún no hay calificaciones

- Clase VifDocumento35 páginasClase VifCami OrellanaAún no hay calificaciones

- Tema 8 El Secreto ProfesionalDocumento36 páginasTema 8 El Secreto ProfesionalCharo Gonzalez GarciaAún no hay calificaciones

- Aceptacion, Renuncia, Representación Sucesoria, Sucesion TestamentariaDocumento10 páginasAceptacion, Renuncia, Representación Sucesoria, Sucesion Testamentariaaxl2511Aún no hay calificaciones

- Derecho de AmparoDocumento18 páginasDerecho de Amparoitzcel castañeda ruizAún no hay calificaciones