También podría gustarte

- Cuál de Las Tres Personas Estará Más Motivada para Aceptar El AscensoDocumento2 páginasCuál de Las Tres Personas Estará Más Motivada para Aceptar El Ascensojhons messi dionicio ramirez100% (1)

- Flujo Circular de La Renta en VenezuelaDocumento4 páginasFlujo Circular de La Renta en VenezuelaCesarAún no hay calificaciones

- PNF-A (302-22) Aplicación de Conceptos y Pricincipios Tributarios en El Nuevo Código Orgánico Tributario (DFDC II) Tributario Miriam Gonzalez Wilmer RieraDocumento15 páginasPNF-A (302-22) Aplicación de Conceptos y Pricincipios Tributarios en El Nuevo Código Orgánico Tributario (DFDC II) Tributario Miriam Gonzalez Wilmer RieraAG BarberAún no hay calificaciones

- MODELOS DE ASEGURAMIENTO JULIO GONZALEZdocxDocumento4 páginasMODELOS DE ASEGURAMIENTO JULIO GONZALEZdocxMarielis Carolina Gonzalez0% (1)

- Analisis de La Providencia 003Documento7 páginasAnalisis de La Providencia 003Maria Josefina ParadisiAún no hay calificaciones

- Acta Constitutiva de La Fvm1Documento4 páginasActa Constitutiva de La Fvm1carmen alvarez baltazarAún no hay calificaciones

- Facturacion Formatos y Formas LibresDocumento60 páginasFacturacion Formatos y Formas LibresRIGOBERTO CORREAAún no hay calificaciones

- Perpectivas de La Administración Publica en LatinoamericaDocumento28 páginasPerpectivas de La Administración Publica en Latinoamericapedro gomezAún no hay calificaciones

- Cuenta de Transacciones en El ExteriorDocumento1 páginaCuenta de Transacciones en El ExteriorMERYLIN CRISTINA ORTEGA ORTEGAAún no hay calificaciones

- Actividades Sujetas y No Sujetas A RetencionesDocumento7 páginasActividades Sujetas y No Sujetas A Retencionescamila alvaradoAún no hay calificaciones

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocumento20 páginasLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosYolimar BerriosAún no hay calificaciones

- Analisis Sobre Las Misiones en VenezuelaDocumento3 páginasAnalisis Sobre Las Misiones en VenezuelaBrian FernandezAún no hay calificaciones

- Clasificacion de Los Ilicitos TributariosDocumento7 páginasClasificacion de Los Ilicitos TributariosJulianny MartinezAún no hay calificaciones

- Citas, Calculo y Asientos ContablesDocumento6 páginasCitas, Calculo y Asientos Contablesmax franco flores roqueAún no hay calificaciones

- Ciencias FiscalesDocumento11 páginasCiencias FiscalesrusmarlyAún no hay calificaciones

- Informe de Revision-InAGRINCA, C.ADocumento7 páginasInforme de Revision-InAGRINCA, C.ALissethCuelloAún no hay calificaciones

- Impuesto Sobre Propaganda, Impuesto Sobre Vehículo, Impuesto Sobre Inmuebles UrbanosDocumento13 páginasImpuesto Sobre Propaganda, Impuesto Sobre Vehículo, Impuesto Sobre Inmuebles UrbanosMariana FebresAún no hay calificaciones

- Alicuota en Venezuela.Documento2 páginasAlicuota en Venezuela.roliAún no hay calificaciones

- Informes de Actuaciones Aseguramiento y Compilación 2018Documento14 páginasInformes de Actuaciones Aseguramiento y Compilación 2018LUISA COVAAún no hay calificaciones

- Cuestionario Plan de La Patria 2013-2019Documento11 páginasCuestionario Plan de La Patria 2013-2019Aries ArmasAún no hay calificaciones

- Desarrollo Local en VenezuelaDocumento3 páginasDesarrollo Local en Venezuelanelcy herreraAún no hay calificaciones

- Modificaciones Presupuestarias y Los Tipos de Modificaciones PresupuesatriasDocumento2 páginasModificaciones Presupuestarias y Los Tipos de Modificaciones PresupuesatriasdanielysAún no hay calificaciones

- Análisis de Los Indicadores Económicos en La República Bolivariana de VenezuelaDocumento6 páginasAnálisis de Los Indicadores Económicos en La República Bolivariana de VenezuelaGustavo Ascanio100% (1)

- Ordenza de Transporte Barinas 2019, AprobacionDocumento83 páginasOrdenza de Transporte Barinas 2019, Aprobacionnilda escobarAún no hay calificaciones

- Aplicación de Las NIIF en VenezuelaDocumento15 páginasAplicación de Las NIIF en Venezuelalicjuliocolon50% (2)

- Reseña Historica de CeciambDocumento5 páginasReseña Historica de CeciambeliangelAún no hay calificaciones

- Ensayo Indexación de La Economía VenezolanaDocumento3 páginasEnsayo Indexación de La Economía VenezolanaZulayda MuñozAún no hay calificaciones

- Transición A VEN NIFDocumento8 páginasTransición A VEN NIFerikali86Aún no hay calificaciones

- Origen de La Administracion PublicaDocumento3 páginasOrigen de La Administracion PublicaIvonne VasquezAún no hay calificaciones

- Guia Sobre La Estructura Organizativa Aministracion PublicaDocumento6 páginasGuia Sobre La Estructura Organizativa Aministracion PublicajuancarloszapataAún no hay calificaciones

- BA VEN-NIF 2.-WPS OfficeDocumento3 páginasBA VEN-NIF 2.-WPS OfficeManuelisAún no hay calificaciones

- Oficina Nacional de ContabilidadDocumento4 páginasOficina Nacional de ContabilidadYisney RiosAún no hay calificaciones

- Administracion Privada2Documento27 páginasAdministracion Privada2yda zambranoAún no hay calificaciones

- Ley Sobre El Delito de Contrabando 2010Documento25 páginasLey Sobre El Delito de Contrabando 2010rancelysnarezAún no hay calificaciones

- UNIDAD V La Descentralizacion en VenezuelaDocumento33 páginasUNIDAD V La Descentralizacion en VenezuelaFabian EnriqueAún no hay calificaciones

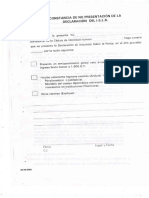

- Constancia de No Declarar IslrDocumento1 páginaConstancia de No Declarar IslrEdixon De Jesus PerezAún no hay calificaciones

- Algunas Diferencias Ley de Contrataciones Públicas Del 2014 y La Del 2010Documento20 páginasAlgunas Diferencias Ley de Contrataciones Públicas Del 2014 y La Del 2010conancaAún no hay calificaciones

- Mujer BonitaDocumento1 páginaMujer BonitaMonica Prada100% (1)

- Aspectos Teóricos Del Sistema Impositivo VenezolanoDocumento2 páginasAspectos Teóricos Del Sistema Impositivo VenezolanomariaAún no hay calificaciones

- Historia de Los ParafiscalesDocumento4 páginasHistoria de Los ParafiscalesLEIDY BARRERAAún no hay calificaciones

- Modelos de Cartas SunacoopDocumento12 páginasModelos de Cartas SunacoopElizabeth Delmoral100% (1)

- Prestaciones Sociales y Sus Aspectos LegalesDocumento5 páginasPrestaciones Sociales y Sus Aspectos Legaleseladimar100% (1)

- Calculo de Obligaciones Sociales de EmpresasDocumento5 páginasCalculo de Obligaciones Sociales de EmpresasMercedes ChauranAún no hay calificaciones

- Descuento de GirosDocumento3 páginasDescuento de GirosFernando Fernandez0% (1)

- Mision Saber y TrabajoDocumento4 páginasMision Saber y TrabajoSergio GarciaAún no hay calificaciones

- Cooperativa La Muñeca Empresa de TransporteDocumento12 páginasCooperativa La Muñeca Empresa de TransporteOmaira Elisa Perez NavarroAún no hay calificaciones

- Carta Dirijida A Alcaldia de Puerto CabelloDocumento1 páginaCarta Dirijida A Alcaldia de Puerto CabelloIbar JhonaAún no hay calificaciones

- CORDIPLANDocumento8 páginasCORDIPLANEliezer ColmenaresAún no hay calificaciones

- Proyecto Director Linred-1 Uptamca 2019Documento10 páginasProyecto Director Linred-1 Uptamca 2019Jacobo RojasAún no hay calificaciones

- Diapositivas Ley de IncesDocumento13 páginasDiapositivas Ley de Inceskaterinfabiola100% (1)

- Impuestos Sobre Juegos y Apuestas LicitasDocumento23 páginasImpuestos Sobre Juegos y Apuestas LicitasAilsa EstabaAún no hay calificaciones

- Inces y Seguro SocialDocumento7 páginasInces y Seguro Socialvanesa__horan100% (8)

- Providencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasDocumento2 páginasProvidencia Nº001-2015 Que Regula Los Deberes Formales de Los Contribuyentes Del Fondo Nacional AntidrogasYolimar BerriosAún no hay calificaciones

- ROLES Y RETOS DEL CONTADOR PUBLICO (Recuperado Automáticamente)Documento4 páginasROLES Y RETOS DEL CONTADOR PUBLICO (Recuperado Automáticamente)Meche_MMAún no hay calificaciones

- Analisis Codigo de Comercio (Introduccion A La Administracion)Documento5 páginasAnalisis Codigo de Comercio (Introduccion A La Administracion)gladysbel ariasAún no hay calificaciones

- Historia Del Banco de VenezuelaDocumento3 páginasHistoria Del Banco de VenezuelaDavid PompaAún no hay calificaciones

- Gaceta Oficial N°42.037: Seniat Exoneracion IVA Impuesto Importacion Regimen AduaneroDocumento2 páginasGaceta Oficial N°42.037: Seniat Exoneracion IVA Impuesto Importacion Regimen AduaneroFinanzas DigitalAún no hay calificaciones

- Solicitud de de CementoDocumento1 páginaSolicitud de de CementoJavier Arturo LaderaAún no hay calificaciones

- Analisis Del CotDocumento3 páginasAnalisis Del CotlauritzaAún no hay calificaciones

- Los Presupuestos PrivadosDocumento4 páginasLos Presupuestos PrivadosSilmar Otañe Miranda100% (1)

- Ejemplo de Presupuesto Maestro, EE ComercialDocumento8 páginasEjemplo de Presupuesto Maestro, EE Comercialjhons messi dionicio ramirez0% (1)

- Importancia de Emplear El Presupuesto Por ResultadosDocumento7 páginasImportancia de Emplear El Presupuesto Por Resultadosjhons messi dionicio ramirezAún no hay calificaciones

- CARATULADocumento1 páginaCARATULAjhons messi dionicio ramirezAún no hay calificaciones

- Antecedente para AnalisisDocumento20 páginasAntecedente para Analisisjhons messi dionicio ramirezAún no hay calificaciones

- La Manera de Transportar Usando La Logística InversaDocumento8 páginasLa Manera de Transportar Usando La Logística Inversajhons messi dionicio ramirezAún no hay calificaciones

- Cuaderno de Campo Semana 9 y 10 EDocumento3 páginasCuaderno de Campo Semana 9 y 10 Ejhons messi dionicio ramirezAún no hay calificaciones

- Semana 9 y 10Documento3 páginasSemana 9 y 10jhons messi dionicio ramirezAún no hay calificaciones

- FabulasDocumento5 páginasFabulasjhons messi dionicio ramirezAún no hay calificaciones

- Estrategias EmpresarialesDocumento2 páginasEstrategias Empresarialesjhons messi dionicio ramirezAún no hay calificaciones

- Gestion de AlmacenDocumento11 páginasGestion de Almacenjhons messi dionicio ramirezAún no hay calificaciones

- Cadena de ValorDocumento12 páginasCadena de Valorjhons messi dionicio ramirezAún no hay calificaciones

- Analisis Foda de RestaurantDocumento2 páginasAnalisis Foda de Restaurantjhons messi dionicio ramirezAún no hay calificaciones

- Matriz FodaDocumento9 páginasMatriz Fodajhons messi dionicio ramirezAún no hay calificaciones

- MatrizDocumento3 páginasMatrizjhons messi dionicio ramirezAún no hay calificaciones

- CuestionarioDocumento2 páginasCuestionariojhons messi dionicio ramirezAún no hay calificaciones

- Ejercicios Semana 4Documento5 páginasEjercicios Semana 4jhons messi dionicio ramirezAún no hay calificaciones

- Proceso Del D.ODocumento3 páginasProceso Del D.Ojhons messi dionicio ramirezAún no hay calificaciones

- Caso Practico de Motivacion 1Documento2 páginasCaso Practico de Motivacion 1jhons messi dionicio ramirezAún no hay calificaciones

- Comentario de Texto Medea.Documento2 páginasComentario de Texto Medea.Lucía Cordero UrbanoAún no hay calificaciones

- Sesión #3 PsicopatologiaDocumento41 páginasSesión #3 PsicopatologiaRo NaInAún no hay calificaciones

- Dictamen 095-2021 MMLDocumento8 páginasDictamen 095-2021 MMLMayu HerenciaAún no hay calificaciones

- Mineria IlegalDocumento3 páginasMineria Ilegallaura sofia arias valenciaAún no hay calificaciones

- Qué Es El Tabernáculo Según La BibliaDocumento32 páginasQué Es El Tabernáculo Según La BibliaIgnacio RamírezAún no hay calificaciones

- Cuestionario PeiDocumento2 páginasCuestionario PeiRubén AlvarezAún no hay calificaciones

- Actividad 01 DPCCDocumento3 páginasActividad 01 DPCCJosé VillanuevaAún no hay calificaciones

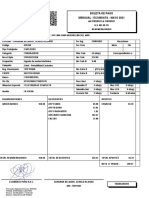

- Boleta de Pago 05 - 2021Documento1 páginaBoleta de Pago 05 - 2021Alonso BelmontAún no hay calificaciones

- ElementosDocumento136 páginasElementosMcg McgAún no hay calificaciones

- Nuevo Libro Latín 1º Bach CLMDocumento64 páginasNuevo Libro Latín 1º Bach CLMFelixi Martinez AraujoAún no hay calificaciones

- MarketingDocumento2 páginasMarketingEsaú Iván Millan LópezAún no hay calificaciones

- Manual para La Gestion Integral de Residuos en El Marco de La Salud AmbientalDocumento12 páginasManual para La Gestion Integral de Residuos en El Marco de La Salud AmbientalYamil Cerquera AriasAún no hay calificaciones

- NORMA Oficial Mexicana NOM-004-SSA3-2012, Del Expediente Clínico.Documento1 páginaNORMA Oficial Mexicana NOM-004-SSA3-2012, Del Expediente Clínico.Miranda RodríguezAún no hay calificaciones

- Los Problemas de La Educación TécnicaDocumento3 páginasLos Problemas de La Educación Técnicarichard_mita4100% (1)

- Estudio de MercadoDocumento16 páginasEstudio de Mercadoshirley codobaAún no hay calificaciones

- Mapa Conceptual Sobre BpaDocumento1 páginaMapa Conceptual Sobre Bpaaldair67% (6)

- Codigo Etica Secretaria PDFDocumento5 páginasCodigo Etica Secretaria PDFNeil Samir Ramirez FreyleAún no hay calificaciones

- Propuesta Standfors y La CuracaoDocumento5 páginasPropuesta Standfors y La CuracaoMarielipa01Aún no hay calificaciones

- Guion Grupo 8Documento2 páginasGuion Grupo 8Fatimé Carhuancho ReynosoAún no hay calificaciones

- Educacion Inclusoiva Con Niños Discapacidad IntelectualDocumento9 páginasEducacion Inclusoiva Con Niños Discapacidad IntelectualDEYSI CLARIBEL RABANAL CULLAMPEAún no hay calificaciones

- Extrato Manual Libro. Modelo ABC de La Terapia Racional Emotivo-ConductualDocumento3 páginasExtrato Manual Libro. Modelo ABC de La Terapia Racional Emotivo-Conductualjhavvo23Aún no hay calificaciones

- Decreto 81 2002 Ley de Promocion Educativa Contra La Discriminacion PDFDocumento4 páginasDecreto 81 2002 Ley de Promocion Educativa Contra La Discriminacion PDFAle SantizoAún no hay calificaciones

- Siglas y Abreviaturas Del Cambio ClimáticoDocumento9 páginasSiglas y Abreviaturas Del Cambio ClimáticoElsa Maria Acosta MoltoAún no hay calificaciones

- Análisis de Las SentenciasDocumento2 páginasAnálisis de Las SentenciasLuis EduardoAún no hay calificaciones

- Managua Cen So 05Documento40 páginasManagua Cen So 05zelxucuAún no hay calificaciones

- Caso Practico 2 v2Documento5 páginasCaso Practico 2 v2Marcela NarvaezAún no hay calificaciones

- Mat. Actuariales UCB 2020Documento29 páginasMat. Actuariales UCB 2020Boris RocabadoAún no hay calificaciones

- Tarea4 LeidyCardenasDocumento14 páginasTarea4 LeidyCardenasAnderson Camilo Rodriguez OrtizAún no hay calificaciones

- Ensayo La Estrategia Del CaracolDocumento3 páginasEnsayo La Estrategia Del CaracolValeriAún no hay calificaciones

- Prestamos y Créditos (SIC)Documento2 páginasPrestamos y Créditos (SIC)josegastiazoroAún no hay calificaciones