También podría gustarte

- Contabilidad y CostosDocumento7 páginasContabilidad y CostosMario PuenteAún no hay calificaciones

- Costo y Presup.Documento13 páginasCosto y Presup.Sandy VelAún no hay calificaciones

- Los CostosDocumento5 páginasLos CostosOR SuriannaAún no hay calificaciones

- Investigacion Tercera Unidad de CostosDocumento4 páginasInvestigacion Tercera Unidad de CostosSara ParreñoAún no hay calificaciones

- Conceptos de ContabilidadDocumento7 páginasConceptos de ContabilidadLiliana GarcíaAún no hay calificaciones

- Costos de Producción TareaDocumento6 páginasCostos de Producción TareaJymy ThomAún no hay calificaciones

- ChutaDocumento17 páginasChutaYosimar Diego NoahAún no hay calificaciones

- Actividad 2 CostosDocumento8 páginasActividad 2 CostosMiguel Ángel Villamarin MoraAún no hay calificaciones

- P3, PresupuestoDocumento49 páginasP3, PresupuestoNancyPavezHernandezAún no hay calificaciones

- Gestión estratégica costosDocumento27 páginasGestión estratégica costosJm DanielAún no hay calificaciones

- Contabilidad CostosDocumento85 páginasContabilidad CostosAguiar Jimenez AlejandroAún no hay calificaciones

- Costos industriales: análisis y tiposDocumento12 páginasCostos industriales: análisis y tiposRicardo ToriAún no hay calificaciones

- Clase 2Documento11 páginasClase 2Lizeth PortillaAún no hay calificaciones

- Costos y PresupuestosDocumento16 páginasCostos y Presupuestosalexandra velasquezAún no hay calificaciones

- DEFINICION Area de CostosDocumento9 páginasDEFINICION Area de CostosMrFloresFerrer2100% (2)

- Costos Generales de Un ProyectoDocumento17 páginasCostos Generales de Un ProyectoEdwin E. YucraAún no hay calificaciones

- Practica No.1 Clasificacion de CostosDocumento10 páginasPractica No.1 Clasificacion de CostosGuillermo SánchezAún no hay calificaciones

- COSTOS Semana 2Documento12 páginasCOSTOS Semana 2yulissaAún no hay calificaciones

- Conceptos básicos de costos contablesDocumento7 páginasConceptos básicos de costos contablesDIEGO ANDRES BRITO ANDRADE (:-)Aún no hay calificaciones

- Contabilidad de Costos.Documento28 páginasContabilidad de Costos.Profra Rocio E100% (1)

- Conceptos y Funciones de La Contabilidad de Costos Como Instrumento de Planeación, Control y Toma de Decisiones, en Las Entidades de Salud.Documento10 páginasConceptos y Funciones de La Contabilidad de Costos Como Instrumento de Planeación, Control y Toma de Decisiones, en Las Entidades de Salud.lufermovi09Aún no hay calificaciones

- Ensayo y Mapa Capitulo 1Documento10 páginasEnsayo y Mapa Capitulo 1Cesar PalacioAún no hay calificaciones

- Fundamentos de costos: Análisis y definiciones claveDocumento33 páginasFundamentos de costos: Análisis y definiciones claveDiana Casado MontoyaAún no hay calificaciones

- Qué Es CostoDocumento115 páginasQué Es Costoyoleida floresAún no hay calificaciones

- Elementos Del Sistema de CosteoDocumento8 páginasElementos Del Sistema de CosteoValentina RodriguezAún no hay calificaciones

- Apoyo Contabilidad GerencialDocumento58 páginasApoyo Contabilidad GerencialRoberto RuzAún no hay calificaciones

- Clase 1 Definición de CostoDocumento7 páginasClase 1 Definición de CostoEduardo MontepequeAún no hay calificaciones

- Costos de Produccion y Sus Elementos-1Documento12 páginasCostos de Produccion y Sus Elementos-1carlos javier PEÑA BANCESAún no hay calificaciones

- Taller de CostosDocumento15 páginasTaller de CostosGEINERAún no hay calificaciones

- Introducción a los costos y su importancia para la toma de decisiones empresarialesDocumento6 páginasIntroducción a los costos y su importancia para la toma de decisiones empresarialesAngela BecerraAún no hay calificaciones

- 1.1 Tipos de Costos - Emily Vanessa González BalónDocumento18 páginas1.1 Tipos de Costos - Emily Vanessa González BalónEmily VanessaAún no hay calificaciones

- Contabilidad de Costos USSDocumento5 páginasContabilidad de Costos USSMacarena VillaAún no hay calificaciones

- Costos FisicoDocumento28 páginasCostos FisicoMilagros Chafloque CapuñayAún no hay calificaciones

- Trabajo Práctico 2 - COSTO Y PRECIOSDocumento6 páginasTrabajo Práctico 2 - COSTO Y PRECIOSDianela LocatelliAún no hay calificaciones

- Lectura 1 - M1 INTRODUCCIÓN A LOS COSTOSDocumento10 páginasLectura 1 - M1 INTRODUCCIÓN A LOS COSTOSnataly sanchezAún no hay calificaciones

- Materias Primas e InsumosDocumento7 páginasMaterias Primas e Insumosyoelmagne2.compu2017Aún no hay calificaciones

- Admon CostosDocumento11 páginasAdmon CostosJulián Arce ViquezAún no hay calificaciones

- Guia #26Documento7 páginasGuia #26Karina CardonaAún no hay calificaciones

- Definición de CostosDocumento6 páginasDefinición de CostosNatalia Arredondo JaramilloAún no hay calificaciones

- Costos de producción, clasificación y conceptos básicos de la contabilidad de costosDocumento9 páginasCostos de producción, clasificación y conceptos básicos de la contabilidad de costosMiruss FloresAún no hay calificaciones

- Costo I InvestigacionDocumento5 páginasCosto I InvestigacionVeronica GonzalezAún no hay calificaciones

- sistemas de costos en la industria_compressedDocumento13 páginassistemas de costos en la industria_compressedKEYMER KHAREMINNE SALAS GRANDESAún no hay calificaciones

- S08.s1 - Estimacion de Costos, Economias A Escala y DeseconomiasDocumento43 páginasS08.s1 - Estimacion de Costos, Economias A Escala y DeseconomiasDayanna Carolinne Delgado PurizagaAún no hay calificaciones

- Costos Generales de Un ProyectoDocumento11 páginasCostos Generales de Un ProyectoGerson Ramos CahuanaAún no hay calificaciones

- Elementos Del CostoDocumento31 páginasElementos Del CostoRicardo AvendañoAún no hay calificaciones

- A Costos Cun 2015Documento16 páginasA Costos Cun 2015MalesaramAún no hay calificaciones

- Costos vs Gastos: Diferencias y Conceptos ClaveDocumento10 páginasCostos vs Gastos: Diferencias y Conceptos ClaveWILLY J QUEREVALÚ RUIZAún no hay calificaciones

- Tema 2. Costo y GastoDocumento31 páginasTema 2. Costo y GastoHERRERA MÉNDEZ WENDYAún no hay calificaciones

- Investigacion SucreDocumento22 páginasInvestigacion Sucrecristina inojosaAún no hay calificaciones

- Sistema y Procedimiento IndustrialDocumento9 páginasSistema y Procedimiento IndustrialLorenaAún no hay calificaciones

- Teoria de CostosDocumento42 páginasTeoria de CostosVALERIA LOPEZ CHAVEZAún no hay calificaciones

- Costos históricos: conceptos y clasificacionesDocumento28 páginasCostos históricos: conceptos y clasificacionesLuiisa TuyuAún no hay calificaciones

- Diferencia Entre Costo y GastoDocumento3 páginasDiferencia Entre Costo y GastoAngelAún no hay calificaciones

- Seminario de Costos 2020Documento68 páginasSeminario de Costos 2020Nora valeria Viveros MontalvoAún no hay calificaciones

- Costos IDocumento22 páginasCostos ILupe RamírezAún no hay calificaciones

- Intro, Costo de Conversión, Conclusión, FuentesDocumento20 páginasIntro, Costo de Conversión, Conclusión, FuentesTali SrzAún no hay calificaciones

- Fundamentos de Los Sistemas de CostoDocumento75 páginasFundamentos de Los Sistemas de CostoAlexis Boente Corcho79% (19)

- Conceptos CostosDocumento3 páginasConceptos CostosLuis ConquisMan MendezAún no hay calificaciones

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Terminos de Contabilidad de Costos Mas UtilizadosDocumento5 páginasTerminos de Contabilidad de Costos Mas UtilizadosFabio PerezAún no hay calificaciones

- Presentación en InglesDocumento5 páginasPresentación en InglesFabio PerezAún no hay calificaciones

- Presentación en InglesDocumento5 páginasPresentación en InglesFabio PerezAún no hay calificaciones

- Presentación en InglesDocumento5 páginasPresentación en InglesFabio PerezAún no hay calificaciones

- Contabilidad de CostosDocumento28 páginasContabilidad de CostosFabio PerezAún no hay calificaciones

- Aspectos Legales Mapa MentalDocumento3 páginasAspectos Legales Mapa MentalFabio PerezAún no hay calificaciones

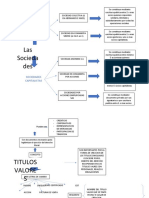

- SociedadesDocumento4 páginasSociedadesFabio PerezAún no hay calificaciones

- Prevención de ataques cibernéticos en PYMESDocumento3 páginasPrevención de ataques cibernéticos en PYMESMaria PimientaAún no hay calificaciones

- Ejercicios marcos HTMLDocumento2 páginasEjercicios marcos HTMLLeizarAún no hay calificaciones

- Barras de Desarrolladores de ExcelDocumento7 páginasBarras de Desarrolladores de Excelanto130Aún no hay calificaciones

- Invasión de PanamáDocumento40 páginasInvasión de PanamáRafael HernándezAún no hay calificaciones

- Gestión contable: aprende los procesos y registros para el ciclo económico empresarialDocumento6 páginasGestión contable: aprende los procesos y registros para el ciclo económico empresarialbohorquezharoldAún no hay calificaciones

- El cine como recurso educativoDocumento5 páginasEl cine como recurso educativoAndreaAún no hay calificaciones

- Tema 2Documento17 páginasTema 2raquelAún no hay calificaciones

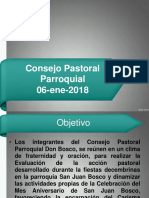

- Consejo Pastoral ParroquialDocumento10 páginasConsejo Pastoral ParroquialdboscosanfelixAún no hay calificaciones

- Diseño Del Sílabo Con Enfoque Por CompetenciasDocumento31 páginasDiseño Del Sílabo Con Enfoque Por CompetenciasDelfínMoisésHualanchoMoralesAún no hay calificaciones

- 3.3.6. Actividades de Apropiación Del Conocimiento (Conceptualización y Teorización) - Presentación Paralelo Micro Finanzas Perú - ColombiaDocumento4 páginas3.3.6. Actividades de Apropiación Del Conocimiento (Conceptualización y Teorización) - Presentación Paralelo Micro Finanzas Perú - ColombiaDavid Urrego 97Aún no hay calificaciones

- Evaluacion Economica 3216Documento12 páginasEvaluacion Economica 3216andresAún no hay calificaciones

- Practico 2-Bim 4d-Yarhui Choque RomeliaDocumento12 páginasPractico 2-Bim 4d-Yarhui Choque RomeliaCarolina DiazAún no hay calificaciones

- AST - Armado de Cimbra y Acero-TiacalDocumento15 páginasAST - Armado de Cimbra y Acero-TiacalCONSTRUCCION TIACALSLP100% (1)

- Material de Apoyo - Generalidades de La Auditoría TributariaDocumento24 páginasMaterial de Apoyo - Generalidades de La Auditoría TributariaGABRIELA ALEJANDRA GUERRERO GOMEZAún no hay calificaciones

- GEPB0A102Documento2 páginasGEPB0A102esbin mayder inga fernandezAún no hay calificaciones

- Importancia de Los ArchivosDocumento2 páginasImportancia de Los ArchivosNataliaRosasAún no hay calificaciones

- CC Prejudicialidad Casación ProcedenciaDocumento5 páginasCC Prejudicialidad Casación ProcedenciaArabellaAún no hay calificaciones

- AAAAAAAADocumento4 páginasAAAAAAAALeiner Amilcar Rios VictorioAún no hay calificaciones

- Lunes 20 Noviembre Martes 21 Noviembre Domingo 19 Noviembre #Coar Puesto DNI Apellidos Y NombresDocumento1 páginaLunes 20 Noviembre Martes 21 Noviembre Domingo 19 Noviembre #Coar Puesto DNI Apellidos Y NombresMiguelAún no hay calificaciones

- SC5187-2020 Sentencia CSJ Acciones PosesoriasDocumento31 páginasSC5187-2020 Sentencia CSJ Acciones PosesoriasChristian Fabian Gelves DazaAún no hay calificaciones

- Conceptos de PoderDocumento1 páginaConceptos de PoderPablo ZamoraAún no hay calificaciones

- Tema: Refrigeración de Motores de Combustión InternaDocumento20 páginasTema: Refrigeración de Motores de Combustión InternaBerman Javier TorrezAún no hay calificaciones

- Contabilidad IntermediaDocumento6 páginasContabilidad IntermediaMarcelo AndresAún no hay calificaciones

- Herramientas básicas de ofimáticaDocumento17 páginasHerramientas básicas de ofimáticaMacías NahomyAún no hay calificaciones

- Estadistica TallerDocumento3 páginasEstadistica TallerAleja MosqueraAún no hay calificaciones

- SSOMAC-Est-004 EQUIPOS DE PROTECCION PERSONALDocumento9 páginasSSOMAC-Est-004 EQUIPOS DE PROTECCION PERSONALJhonAún no hay calificaciones

- Preparación clave para negociar con éxitoDocumento4 páginasPreparación clave para negociar con éxitoMiguel RojasAún no hay calificaciones

- Documento de La Corte Superior de Justicia de Lima Vigésimo Cuarto Juzgado Contencioso Administrativo Con Subespecialidad en Temas de MercadoDocumento43 páginasDocumento de La Corte Superior de Justicia de Lima Vigésimo Cuarto Juzgado Contencioso Administrativo Con Subespecialidad en Temas de MercadoRicardo GuerraAún no hay calificaciones

- RA10 Act4 Instrucciones Evaluacion EA1Documento4 páginasRA10 Act4 Instrucciones Evaluacion EA1FRANCO ALBERTO VALENZUELA ACEVEDOAún no hay calificaciones

- Sistemas de Informacion en Ing AmbientalDocumento11 páginasSistemas de Informacion en Ing AmbientalGabriela AstridAún no hay calificaciones