También podría gustarte

- Practica EVADocumento7 páginasPractica EVALa Sensaciion Del Diiaz100% (1)

- Taller Del EvaDocumento7 páginasTaller Del EvaGeyler Del Carmen BARCELO MORENOAún no hay calificaciones

- Formas de Mejorar El EVA Actividad Semana 3Documento7 páginasFormas de Mejorar El EVA Actividad Semana 3Rafael Junior G-pAún no hay calificaciones

- Semana 6 Resolución Ejercicios de Clase Presupuesto de Capital 2p1q2023Documento9 páginasSemana 6 Resolución Ejercicios de Clase Presupuesto de Capital 2p1q2023Luis AritaAún no hay calificaciones

- 025 Costos y Punto EquilibrioDocumento3 páginas025 Costos y Punto EquilibrioErik Landeros MorenoAún no hay calificaciones

- Excel Eva AeDocumento7 páginasExcel Eva AeKelly Rincon HerreraAún no hay calificaciones

- Apalancamiento Financiero TOTALDocumento11 páginasApalancamiento Financiero TOTALSandra Milena Sierra JimenezAún no hay calificaciones

- Escenario 4 POS-1Documento15 páginasEscenario 4 POS-1milaAún no hay calificaciones

- Apalancamiento y RiesgoDocumento37 páginasApalancamiento y RiesgoBrunito BauerAún no hay calificaciones

- Ejercicio 8. Metodos para La Fijacion de Precios y Punto de EquilibrioDocumento5 páginasEjercicio 8. Metodos para La Fijacion de Precios y Punto de Equilibrioviaany261102Aún no hay calificaciones

- ESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Documento30 páginasESAN-Punto de Equilibrio de Efectivo y Flujo de Tesoreria-Cuzco 2018Claudia OrtizAún no hay calificaciones

- Trabajo Final - Caso Gelatinas TifanyDocumento13 páginasTrabajo Final - Caso Gelatinas TifanyRosana BarredaAún no hay calificaciones

- Ejercicioos ResueltosDocumento8 páginasEjercicioos ResueltosSusana GarcíaAún no hay calificaciones

- Taller Coeficiente 2Documento1 páginaTaller Coeficiente 2Pablo David Barra CamposAún no hay calificaciones

- Sesiones 15 y 16Documento40 páginasSesiones 15 y 16Manuel AvalosAún no hay calificaciones

- dpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDocumento25 páginasdpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDuber PinedaAún no hay calificaciones

- Interciclo Costos AvanzadoDocumento6 páginasInterciclo Costos Avanzadodomenica merchanAún no hay calificaciones

- Semana 3 Fa 3 Apalancamiento y Estructura de CapitalDocumento33 páginasSemana 3 Fa 3 Apalancamiento y Estructura de CapitalJorge Hernández100% (1)

- Analisis Financiero RATIOS-capital de Trabajo BOGDocumento6 páginasAnalisis Financiero RATIOS-capital de Trabajo BOGPepeluchex Jose Luis PepeluchoAún no hay calificaciones

- Practica 5 Analisis de ApalancamientoDocumento3 páginasPractica 5 Analisis de ApalancamientoLuis GarciaAún no hay calificaciones

- Análisis Costo-Volumen-Utilidad PDFDocumento16 páginasAnálisis Costo-Volumen-Utilidad PDFAnonymous zf4BvgAún no hay calificaciones

- ElpuntodeequilibrioDocumento9 páginasElpuntodeequilibrioJosue KleinnAún no hay calificaciones

- U3L1 Punto VPNDocumento8 páginasU3L1 Punto VPNRoouzz AraujoAún no hay calificaciones

- Valor NegocioDocumento76 páginasValor NegocioOscar BaroveroAún no hay calificaciones

- Analisis e Interp FinancieraDocumento6 páginasAnalisis e Interp FinancieraLourdes noemi Chan nohAún no hay calificaciones

- Informe de Resultados Por Enfoque de CostosDocumento10 páginasInforme de Resultados Por Enfoque de CostosHans BallesterosAún no hay calificaciones

- Gestión Basada en El ValorDocumento33 páginasGestión Basada en El ValormarcelaAún no hay calificaciones

- Actividad 7 - Costos para La Toma de DecisionesDocumento25 páginasActividad 7 - Costos para La Toma de DecisionesMaria MorenoAún no hay calificaciones

- Semana 9Documento34 páginasSemana 9Maria FallasAún no hay calificaciones

- Docslide - Es - 199954660 Ejercicios Sistema de Costeo Cap 6Documento11 páginasDocslide - Es - 199954660 Ejercicios Sistema de Costeo Cap 6MejoresTarasAún no hay calificaciones

- Taller 2 - Apalancamiento y Punto de EquilibrioDocumento4 páginasTaller 2 - Apalancamiento y Punto de EquilibrioMonicaAún no hay calificaciones

- EJERCICIOSDocumento9 páginasEJERCICIOSViviana CruzAún no hay calificaciones

- APALANCAMIENTODocumento4 páginasAPALANCAMIENTONidia TobarAún no hay calificaciones

- Grupo 06Documento6 páginasGrupo 06ANDREA YOSHIMA BARRETO VIGILIOAún no hay calificaciones

- Evidencia 2 SINADocumento22 páginasEvidencia 2 SINABrenda SarabiaAún no hay calificaciones

- Adimistracion Punto de EquilibrioDocumento8 páginasAdimistracion Punto de EquilibrioKarla Loor CampusanoAún no hay calificaciones

- Actividad 7 - Matematica FinancieraDocumento9 páginasActividad 7 - Matematica FinancieraOrlin OLAYA FLOREZAún no hay calificaciones

- Taller EVA 2019Documento2 páginasTaller EVA 2019nunacha17hotmailcom0% (1)

- ApalancamientoDocumento8 páginasApalancamientoANA KRISTINA MONTOYA MONTOYAAún no hay calificaciones

- Uviiiada11 Apalacamiento FinancieroDocumento23 páginasUviiiada11 Apalacamiento FinancieroVivi Bolio AyoraAún no hay calificaciones

- Clase Finanzas GerencialesDocumento21 páginasClase Finanzas GerencialesJoshue CastroAún no hay calificaciones

- Taller 2 - EndeudamientoDocumento1 páginaTaller 2 - EndeudamientoJheferson Medina AlvarezAún no hay calificaciones

- Ejercicios Cap Tulo 6Documento15 páginasEjercicios Cap Tulo 6Ilzeth Dayana Rodríguez mejia100% (1)

- Unidad 3 Finanzas en Las Organizaciones - ApalancamientoDocumento11 páginasUnidad 3 Finanzas en Las Organizaciones - ApalancamientoEduardo GuzmánAún no hay calificaciones

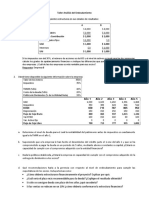

- Sebastian Olivares Control Semana 5 Costos y PresupuestoDocumento3 páginasSebastian Olivares Control Semana 5 Costos y PresupuestosebastianAún no hay calificaciones

- Mirtha - Araya - Control Semana 5 Costos y PresupuestoDocumento4 páginasMirtha - Araya - Control Semana 5 Costos y Presupuestomini.ne0% (1)

- Ejercicios de EmpalancamientoDocumento20 páginasEjercicios de Empalancamiento211k0192Aún no hay calificaciones

- Ejercicio Razones Financieras Caso 2Documento3 páginasEjercicio Razones Financieras Caso 2ivan suazoAún no hay calificaciones

- TAREA 3 Preguntas y Ejercicios Inversion de CapitalDocumento45 páginasTAREA 3 Preguntas y Ejercicios Inversion de CapitalYeymi CalixAún no hay calificaciones

- Ayudantía 1 Ejercicio Contabilidad - Balance TributarioDocumento17 páginasAyudantía 1 Ejercicio Contabilidad - Balance Tributarionarnaiz26Aún no hay calificaciones

- Estado FinancieroDocumento43 páginasEstado FinancieroShirley Wendy Chauca SolgorreAún no hay calificaciones

- Ejercicio Integral Elementos de Finanzas de EmpresasDocumento4 páginasEjercicio Integral Elementos de Finanzas de EmpresasRenzo RoffAún no hay calificaciones

- Tarea - Tablas de DatosDocumento2 páginasTarea - Tablas de DatosCamila ArbeláezAún no hay calificaciones

- Buscar ObjetivoDocumento21 páginasBuscar ObjetivoJenny Alexandra CC100% (1)

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioWladimir CarvajalAún no hay calificaciones

- Deber 5Documento12 páginasDeber 5Marco Calle0% (1)

- Cristian - Bascuñan PF Costo y PresupuestoDocumento6 páginasCristian - Bascuñan PF Costo y PresupuestoCristian BascuñanAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento25 páginasApalancamiento Operativo y FinancieroJorge Jimenez100% (1)

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Administracion Financiera - Mapa MentalDocumento3 páginasAdministracion Financiera - Mapa MentalAilyn Hernandez0% (1)

- Actividad 6. Contabilidad FinancieraDocumento7 páginasActividad 6. Contabilidad FinancieraAilyn HernandezAún no hay calificaciones

- Guion de ResponsabilidadDocumento3 páginasGuion de ResponsabilidadAilyn HernandezAún no hay calificaciones

- Cuadro Comparativo - CostosDocumento2 páginasCuadro Comparativo - CostosAilyn Hernandez100% (1)

- Transporte Lacustre de Pasajeros y CargaDocumento12 páginasTransporte Lacustre de Pasajeros y CargaADELIA NEGREIROS MELGAREJO100% (5)

- Iea 1º Electrotecnia PDFDocumento4 páginasIea 1º Electrotecnia PDFMa SiluAún no hay calificaciones

- Sesion 3Documento12 páginasSesion 3jhunior carlos eduardo gamboa herreraAún no hay calificaciones

- AF2º-GLOC - UD4. Gestión Stocks - ApuntesDocumento18 páginasAF2º-GLOC - UD4. Gestión Stocks - ApuntesGabriela GanguAún no hay calificaciones

- Estudio de CasosDocumento14 páginasEstudio de CasosFavio VasquezAún no hay calificaciones

- 4 Unidad NutricionDocumento65 páginas4 Unidad NutricionAnais Briggit Jacinto ChavezAún no hay calificaciones

- Sistemas Ecuaciones Estacion ProblemasDocumento7 páginasSistemas Ecuaciones Estacion ProblemasJany AlcalaAún no hay calificaciones

- ANEXO 5 Requisitos para Presentación de Respaldos Por Servicio de Salud MSCDocumento15 páginasANEXO 5 Requisitos para Presentación de Respaldos Por Servicio de Salud MSCJorge Alejandro Lopez UrculloAún no hay calificaciones

- Antonio-de-Nebrija, El Rastro de La VerdadDocumento13 páginasAntonio-de-Nebrija, El Rastro de La VerdadAntonio Garcia100% (1)

- Tractor Agricola John Deere 6125E Serie 6E Ficha TecnicaDocumento4 páginasTractor Agricola John Deere 6125E Serie 6E Ficha TecnicaDuvan RiveraAún no hay calificaciones

- Taller 4Documento4 páginasTaller 4EIEEAún no hay calificaciones

- Especificaciones Tecnicas Parque El TrebolDocumento22 páginasEspecificaciones Tecnicas Parque El Treboljose francisco figueroa challcoAún no hay calificaciones

- Empresas Autorizadas Seguridad Privada-06.06.2022Documento3 páginasEmpresas Autorizadas Seguridad Privada-06.06.2022visita visita100% (2)

- ETICA PROFESIONAL - Estra Sumativa - NIvel III Grupo C - MARIA FERNANDA VARGAS ULATEDocumento4 páginasETICA PROFESIONAL - Estra Sumativa - NIvel III Grupo C - MARIA FERNANDA VARGAS ULATECarlos SalazarAún no hay calificaciones

- TP 1 Cultura PrecolombinaDocumento22 páginasTP 1 Cultura PrecolombinaEugee Estela100% (1)

- Conductometria y AperturaDocumento76 páginasConductometria y AperturaAlejandra Martinez86% (7)

- Ruta PR-CV-428 (LCAFD en Betxí)Documento28 páginasRuta PR-CV-428 (LCAFD en Betxí)Jorge de la RosaAún no hay calificaciones

- Regresiones Aplicadas RESUELTOSDocumento72 páginasRegresiones Aplicadas RESUELTOSLuis AngelAún no hay calificaciones

- Banco de Preguntas 1er ModuloDocumento12 páginasBanco de Preguntas 1er ModuloLeticia MartinsAún no hay calificaciones

- Formato Barrick Programa de Prevención 2015Documento29 páginasFormato Barrick Programa de Prevención 2015Carlos PliskovakAún no hay calificaciones

- ACEROSDocumento1 páginaACEROSneron876Aún no hay calificaciones

- Programación IESSV 2018-19 1º ASIR (Tardes) - Implantación de Sistemas OperativosDocumento25 páginasProgramación IESSV 2018-19 1º ASIR (Tardes) - Implantación de Sistemas OperativosLuis FontalbanAún no hay calificaciones

- Gimnasia Básica Sin ArmasDocumento11 páginasGimnasia Básica Sin ArmasJulian VillateAún no hay calificaciones

- Problemas de ArmadurasDocumento3 páginasProblemas de ArmadurasRoberto Andres VallejosAún no hay calificaciones

- CitosoniaDocumento6 páginasCitosoniaThalia Ludeña VelardeAún no hay calificaciones

- Cuestionario SenaDocumento5 páginasCuestionario SenaYenyfer VirguezAún no hay calificaciones

- 1 Sistema Internacional de Unidades - 1.1Documento9 páginas1 Sistema Internacional de Unidades - 1.1saulcarvajal23Aún no hay calificaciones

- Bases Programáticas Tomas VodanovicDocumento20 páginasBases Programáticas Tomas VodanovicSergio ToroAún no hay calificaciones

- Convergencia Y Armonizacion de La Normativa Contable Hacia La Contabilidad InternacionalDocumento11 páginasConvergencia Y Armonizacion de La Normativa Contable Hacia La Contabilidad InternacionalMariana HernandezAún no hay calificaciones

- Brandbook FogafinDocumento11 páginasBrandbook FogafinMarcos D.Aún no hay calificaciones