También podría gustarte

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

- Estados Financieros Proyectados Empresa Los Choferes Srl.Documento10 páginasEstados Financieros Proyectados Empresa Los Choferes Srl.cesarAún no hay calificaciones

- La Cartera Permanente La Estrategia de Inversión Creada Por Harry Browne (Spanish Edition) by Craig Rowland J. M. Lawson (Rowland, Craig)Documento592 páginasLa Cartera Permanente La Estrategia de Inversión Creada Por Harry Browne (Spanish Edition) by Craig Rowland J. M. Lawson (Rowland, Craig)Vicen MartínezAún no hay calificaciones

- Ejercicio en Clase - Presupuesto de CajaDocumento10 páginasEjercicio en Clase - Presupuesto de CajaJennifer JimenezAún no hay calificaciones

- Hoja de CalculoDocumento6 páginasHoja de CalculoGustavo Blass42% (12)

- Casos IncaeDocumento8 páginasCasos IncaeJavier AntonioAún no hay calificaciones

- Actividad Evaluativa Eje 3 FinalDocumento11 páginasActividad Evaluativa Eje 3 FinalAlejandro RamírezAún no hay calificaciones

- Solucion Caso Practico Unidad 2 Microeconomia PDFDocumento13 páginasSolucion Caso Practico Unidad 2 Microeconomia PDFdaniel carvajalAún no hay calificaciones

- 2.3 Constitución Legal de Las EmpresasDocumento13 páginas2.3 Constitución Legal de Las EmpresasMoises Cruz100% (1)

- Casos PracticosDocumento5 páginasCasos PracticosMilagros Miranda IdrugoAún no hay calificaciones

- Auditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaDocumento6 páginasAuditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaYurley dayana Baron villamizaraAún no hay calificaciones

- EjercicioDocumento24 páginasEjercicioDiana Alejandra50% (4)

- JMA SteelframingDocumento12 páginasJMA SteelframingJuan Francisco LehockyAún no hay calificaciones

- Moreno Abrahanny Unidad 4 Actividad 3 Asiento de CierreDocumento5 páginasMoreno Abrahanny Unidad 4 Actividad 3 Asiento de CierreAbrahanny MorenoAún no hay calificaciones

- Ejercicio Flujo de Caja. Unidad 4Documento16 páginasEjercicio Flujo de Caja. Unidad 4Maria de los angeles AguilarAún no hay calificaciones

- Ejercicio Flujo de Caja. Unidad IvDocumento14 páginasEjercicio Flujo de Caja. Unidad IvleidyAún no hay calificaciones

- Parcial 2 - Presupuesto de EfectivoDocumento7 páginasParcial 2 - Presupuesto de EfectivoUmayma ShethAún no hay calificaciones

- Flujo de CajaDocumento5 páginasFlujo de CajaDavidMartinezMAún no hay calificaciones

- Eeff Proyectados Caso Practico Flujo CajaDocumento3 páginasEeff Proyectados Caso Practico Flujo CajaMiscélida Marín AbantoAún no hay calificaciones

- Taller PRACTICO SIIGODocumento3 páginasTaller PRACTICO SIIGOJorge Eliecer PENA RIOSAún no hay calificaciones

- Taller Presupuesto TesoreriaDocumento10 páginasTaller Presupuesto Tesoreriaberioska Juranys Ortega VallejoAún no hay calificaciones

- Caso Practico IntegralDocumento19 páginasCaso Practico IntegralEDWIN COLQUE LIMACHIAún no hay calificaciones

- Material AlumnosDocumento9 páginasMaterial AlumnosTony Axel Flores LozanoAún no hay calificaciones

- Formato - 2do Repaso Finanzas IIDocumento30 páginasFormato - 2do Repaso Finanzas IIKaren PinedaAún no hay calificaciones

- Ejercicios 2 Libro Diario y Libro Mayor-1Documento12 páginasEjercicios 2 Libro Diario y Libro Mayor-1Augusto Alexander Núñez OlmedoAún no hay calificaciones

- Taller 3 Costos y PresupuestosDocumento6 páginasTaller 3 Costos y Presupuestosingrid hurtadoAún no hay calificaciones

- Laboratorio 12 de Finanzas 2 Gustavo Joaquín 201505871 Salón 210Documento11 páginasLaboratorio 12 de Finanzas 2 Gustavo Joaquín 201505871 Salón 210Gustavo Joaquín LópezAún no hay calificaciones

- Aulico ObligacionesDocumento2 páginasAulico ObligacionesAlondra SanchezAún no hay calificaciones

- Presupuesto de EfectivoDocumento5 páginasPresupuesto de EfectivoSammir SandovalAún no hay calificaciones

- Ejercicio de Presupuesto #001Documento3 páginasEjercicio de Presupuesto #001Tatiiana ParraAún no hay calificaciones

- Caso 04 Presupuesto - GespreDocumento1 páginaCaso 04 Presupuesto - GespreAnthony NietoAún no hay calificaciones

- CASO #1 de FLUJO DE CAJA SIN FINANCIAMIENTO (CLASES)Documento2 páginasCASO #1 de FLUJO DE CAJA SIN FINANCIAMIENTO (CLASES)QuispeMerinoEdgarMaifrishAún no hay calificaciones

- Ejercicio para Clase Fujo de Caja PRI, VAN y TIRDocumento1 páginaEjercicio para Clase Fujo de Caja PRI, VAN y TIRRichard MunzonAún no hay calificaciones

- Caso MensualDocumento24 páginasCaso MensualMelva AHAún no hay calificaciones

- Enunciado Presupuesto y Flujo de CajaDocumento6 páginasEnunciado Presupuesto y Flujo de CajaireneojaraAún no hay calificaciones

- Hoja de CalculoDocumento6 páginasHoja de CalculoJavier pinzonAún no hay calificaciones

- EjemplometododeentradasysalidasdeefectivoDocumento3 páginasEjemplometododeentradasysalidasdeefectivoOperaciones Estaciones CreatusAún no hay calificaciones

- Costos y Presupuesto Entrega 3Documento17 páginasCostos y Presupuesto Entrega 3william sanchezAún no hay calificaciones

- Sesion 1 Caso Practico - FinanzasDocumento3 páginasSesion 1 Caso Practico - Finanzascecivega9922Aún no hay calificaciones

- EJERCICIOSDocumento8 páginasEJERCICIOSkaren yaritza solano perdomoAún no hay calificaciones

- Ejercicios Presupuesto de EfectivoDocumento3 páginasEjercicios Presupuesto de EfectivoYajaira ZumaetaAún no hay calificaciones

- Practicas de Mercancias en ConsignacionDocumento4 páginasPracticas de Mercancias en Consignacionpacoman5000Aún no hay calificaciones

- Casos Propuesto - Flujo de CajaDocumento2 páginasCasos Propuesto - Flujo de CajaBrissett Herrera MandujanoAún no hay calificaciones

- Taller Tesoreria Motositos AlumnosDocumento6 páginasTaller Tesoreria Motositos AlumnosNicolás Ramos ParraAún no hay calificaciones

- Examen Segundo Corte - ContabilidadDocumento1 páginaExamen Segundo Corte - ContabilidadDiego Torres AbaunzaAún no hay calificaciones

- Practica ContableDocumento14 páginasPractica ContableJorge CAún no hay calificaciones

- PresupuestosDocumento2 páginasPresupuestosArmando Trejo MartínezAún no hay calificaciones

- Taller Presupuestos de Efectivo - 2Documento2 páginasTaller Presupuestos de Efectivo - 2Rancho Agropecuario Del AraucaAún no hay calificaciones

- Art 72 ADocumento9 páginasArt 72 AFrankonAún no hay calificaciones

- Caso Practico Ppto MaestroDocumento1 páginaCaso Practico Ppto MaestroYenshy ML100% (1)

- S03 - s1 Ejercicio ABDocumento3 páginasS03 - s1 Ejercicio ABROSA TANIA MARTINEZ COERONELAún no hay calificaciones

- Examen Ppto Tesoreria-AlumnosDocumento14 páginasExamen Ppto Tesoreria-AlumnosNicolás Ramos ParraAún no hay calificaciones

- Producto 2 - de ContabilidadDocumento2 páginasProducto 2 - de ContabilidadEdwing Jhovann Hernandez ZafraAún no hay calificaciones

- Presupuesto 2. - Marzo-23.Documento2 páginasPresupuesto 2. - Marzo-23.Ros Nav TorresAún no hay calificaciones

- Practica 8º EnunciadoDocumento3 páginasPractica 8º EnunciadoJudith Condori PumaAún no hay calificaciones

- Año Nivel de Producción Costos de Energía: Cantidadesx DineroDocumento3 páginasAño Nivel de Producción Costos de Energía: Cantidadesx DineroEstefania RodriguezAún no hay calificaciones

- PRESUPUESTOS DE TESORERÍA - DatosDocumento2 páginasPRESUPUESTOS DE TESORERÍA - DatosIliana BurgosAún no hay calificaciones

- Caso Presupuesto de CajaDocumento4 páginasCaso Presupuesto de CajaAlex GarciaAún no hay calificaciones

- CIA Leonel Saa 2019 1Documento26 páginasCIA Leonel Saa 2019 1Lizetthe Perez GonzalesAún no hay calificaciones

- Caso Compras VentasDocumento8 páginasCaso Compras VentasGladys Rios PintoAún no hay calificaciones

- EJERC CicloContable1Documento2 páginasEJERC CicloContable1Maria Del PilarAún no hay calificaciones

- Tarea - Flujo de Caja ProyectadoDocumento1 páginaTarea - Flujo de Caja ProyectadoFrank GuevaraAún no hay calificaciones

- Taller DescargadoDocumento10 páginasTaller DescargadoPaula RicoAún no hay calificaciones

- Taller Presupuesto de Tesoreria. (1) AsdasDocumento4 páginasTaller Presupuesto de Tesoreria. (1) AsdasSteven TorresAún no hay calificaciones

- Ejercicio de Presupuesto de Efectivo Corporación 3 Buckets, S.ADocumento3 páginasEjercicio de Presupuesto de Efectivo Corporación 3 Buckets, S.AWilbert QuintanillaAún no hay calificaciones

- Presupuesto de Operaciones - Caso 1 - EnUNCIADODocumento9 páginasPresupuesto de Operaciones - Caso 1 - EnUNCIADOAlex CutipaAún no hay calificaciones

- Matematica 5to AñoDocumento24 páginasMatematica 5to AñoFredy PSAún no hay calificaciones

- 3er Reto Idiomas 2022 2023Documento10 páginas3er Reto Idiomas 2022 2023Fredy PSAún no hay calificaciones

- Planificacion de Ingles CorreccionesDocumento45 páginasPlanificacion de Ingles CorreccionesFredy PSAún no hay calificaciones

- Pei C. E.C. Sabana de CubaDocumento47 páginasPei C. E.C. Sabana de CubaFredy PSAún no hay calificaciones

- Cuadro ComparaticoDocumento4 páginasCuadro ComparaticoFredy PSAún no hay calificaciones

- Matematica 3er AñoDocumento19 páginasMatematica 3er AñoFredy PSAún no hay calificaciones

- Tesis Jackeline BriceñoDocumento97 páginasTesis Jackeline BriceñoFredy PSAún no hay calificaciones

- Guía Pedagógica #2 Plano CartesianoDocumento7 páginasGuía Pedagógica #2 Plano CartesianoFredy PSAún no hay calificaciones

- Matematica 5to AñocDocumento11 páginasMatematica 5to AñocFredy PSAún no hay calificaciones

- Guía Pedagógica #3 PolinomiosDocumento14 páginasGuía Pedagógica #3 PolinomiosFredy PSAún no hay calificaciones

- Guia Revision Matematica 4to UDocumento15 páginasGuia Revision Matematica 4to UFredy PSAún no hay calificaciones

- Informe Descriptivo Elementos Geometricos en El EntornoDocumento4 páginasInforme Descriptivo Elementos Geometricos en El EntornoFredy PSAún no hay calificaciones

- Operaciones Con Numeros RealesDocumento6 páginasOperaciones Con Numeros RealesFredy PSAún no hay calificaciones

- Capitulo 1 FredyDocumento9 páginasCapitulo 1 FredyFredy PSAún no hay calificaciones

- TABLADocumento1 páginaTABLAFredy PSAún no hay calificaciones

- Ensayo Pedro PeñaDocumento5 páginasEnsayo Pedro PeñaFredy PSAún no hay calificaciones

- La Cultura OrganizacionalDocumento2 páginasLa Cultura OrganizacionalFredy PSAún no hay calificaciones

- Proceso de Cambio Curricular (Primera Versión) PDFDocumento319 páginasProceso de Cambio Curricular (Primera Versión) PDFHenryAún no hay calificaciones

- Formato Guia 2022Documento8 páginasFormato Guia 2022Fredy PSAún no hay calificaciones

- GUIA Tercer Año 2022Documento7 páginasGUIA Tercer Año 2022Fredy PSAún no hay calificaciones

- Caja Jesus DavidDocumento10 páginasCaja Jesus DavidFredy PSAún no hay calificaciones

- Ejercicio Edo Finac Presup. Unidad 5Documento10 páginasEjercicio Edo Finac Presup. Unidad 5Fredy PSAún no hay calificaciones

- Situacion Del Proceso Educativo Antes, Durante y Despues de La PandemiaDocumento6 páginasSituacion Del Proceso Educativo Antes, Durante y Despues de La PandemiaFredy PSAún no hay calificaciones

- Marco NormativoDocumento7 páginasMarco NormativoFredy PSAún no hay calificaciones

- Presupuesto de Vtas UNIDAD 3Documento12 páginasPresupuesto de Vtas UNIDAD 3Fredy PSAún no hay calificaciones

- Importancia de La Enseñanza de La GeometriaDocumento4 páginasImportancia de La Enseñanza de La GeometriaFredy PSAún no hay calificaciones

- Ensayo de Lecturas 4 y 5Documento6 páginasEnsayo de Lecturas 4 y 5Fredy PSAún no hay calificaciones

- Rend FondoDocumento2 páginasRend FondoBruno Templos RuizAún no hay calificaciones

- Indicadores Financieros y No FinancierosDocumento7 páginasIndicadores Financieros y No FinancierosAdriana S. BinarAún no hay calificaciones

- Tarea Final Contabilidad 3 BimestreDocumento10 páginasTarea Final Contabilidad 3 BimestreAnthony AriasAún no hay calificaciones

- MT - 10 (Ariana Cruz)Documento1 páginaMT - 10 (Ariana Cruz)ERIKAún no hay calificaciones

- Ctas Incobrables Doc Por Cobrar y Doc Descontados 2021 SistemasDocumento24 páginasCtas Incobrables Doc Por Cobrar y Doc Descontados 2021 SistemasISMAR LEONEL CORTEZ SANCHEZAún no hay calificaciones

- Mantenimiento de Los Equipos de ComputoDocumento6 páginasMantenimiento de Los Equipos de ComputoDarwin Stiven FLORES CHIQUILLANAún no hay calificaciones

- "X Jornada de Intercambio de Experiencias Empresariales y de Negocios"-Grupo 12Documento4 páginas"X Jornada de Intercambio de Experiencias Empresariales y de Negocios"-Grupo 12JoseLuisAraozRosadoAún no hay calificaciones

- PUC LegisDocumento506 páginasPUC LegisJOSE JOAQUIN PINEDO HERNANDEZAún no hay calificaciones

- Articulo El Desarrollo OrganizacionalDocumento5 páginasArticulo El Desarrollo OrganizacionalÁngeles vidal rodriguezAún no hay calificaciones

- Financiera Ii Cap 11 - 12Documento25 páginasFinanciera Ii Cap 11 - 12Maicol RamosAún no hay calificaciones

- Economia UNFVDocumento42 páginasEconomia UNFVAldo Roly Valverde BordaAún no hay calificaciones

- Peaches S.A de C.VDocumento3 páginasPeaches S.A de C.VLiam Adan Placencia MurilloAún no hay calificaciones

- Introducción A La EconomíaDocumento17 páginasIntroducción A La EconomíaCesar LunaAún no hay calificaciones

- FUND FIN Semana 4Documento13 páginasFUND FIN Semana 4Ruth Castillo LopezAún no hay calificaciones

- Costos Moreira EliDocumento10 páginasCostos Moreira Elieli moreiraAún no hay calificaciones

- Demanda Ejecución de Titulo ExtrajudicialDocumento4 páginasDemanda Ejecución de Titulo ExtrajudicialGerardo SalinasAún no hay calificaciones

- Ficha Técnica Maquina EmbolsadoraDocumento3 páginasFicha Técnica Maquina EmbolsadoraCalet AcuñaAún no hay calificaciones

- Codigo Tipo de Movimiento Servicio TransaccionDocumento6 páginasCodigo Tipo de Movimiento Servicio TransaccionGYBSON ALEJANDROAún no hay calificaciones

- Tema 2 Cuentas NaionalesDocumento16 páginasTema 2 Cuentas NaionalesNoé ApolonioAún no hay calificaciones

- Bases PES 04 Pomallucay Pucayacu 3ra Convoc. - 20200904 - 143412 - 450Documento60 páginasBases PES 04 Pomallucay Pucayacu 3ra Convoc. - 20200904 - 143412 - 450Rebeca Terrones RamosAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoAlexandra AmadorAún no hay calificaciones

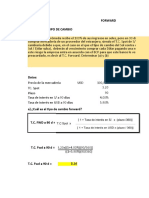

- Forward de DivisasDocumento10 páginasForward de DivisasRubén WRAún no hay calificaciones

- Resolucion Casos Practicos-OpeDocumento2 páginasResolucion Casos Practicos-OpeVictor GonzalesAún no hay calificaciones

- Qué Es La GlobalizaciónDocumento3 páginasQué Es La GlobalizaciónPedro SiriasAún no hay calificaciones