También podría gustarte

- Evaluación Clase 2 PDFDocumento6 páginasEvaluación Clase 2 PDFCatalina Tarazona Ochoa100% (5)

- C2 - La Analítica Web PDFDocumento7 páginasC2 - La Analítica Web PDFCatalina Tarazona Ochoa100% (1)

- Examen MasterclassDocumento3 páginasExamen MasterclassRashab Celis (Rash)Aún no hay calificaciones

- Evaluación Clase 5Documento6 páginasEvaluación Clase 5Catalina Tarazona Ochoa100% (5)

- Examen Clase 1 - FinanzasDocumento6 páginasExamen Clase 1 - Finanzasjorabama190% (1)

- Portafolio FinalDocumento70 páginasPortafolio Finalsamuel gonzalezAún no hay calificaciones

- CASOPRACTICO6Documento6 páginasCASOPRACTICO6Dani El crackAún no hay calificaciones

- Examen FinalDocumento9 páginasExamen FinaldiegonataliAún no hay calificaciones

- 3 Examen Resulto-Perdidas y GanaciasDocumento7 páginas3 Examen Resulto-Perdidas y GanaciasdiegonataliAún no hay calificaciones

- Evaluación Clase 5Documento6 páginasEvaluación Clase 5Catalina Tarazona Ochoa100% (5)

- Liderazgo de Equipos Altamente Eficientes - Enunciado4Documento3 páginasLiderazgo de Equipos Altamente Eficientes - Enunciado4Catalina Tarazona Ochoa100% (3)

- Liderazgo de Equipos Altamente Eficientes - Enunciado6Documento3 páginasLiderazgo de Equipos Altamente Eficientes - Enunciado6Catalina Tarazona OchoaAún no hay calificaciones

- 1 ExamenDocumento6 páginas1 ExamenJhon Stiven ArboledaAún no hay calificaciones

- Trabajo Practico Unidad 2 - Leadership and Organizational BehaviorDocumento8 páginasTrabajo Practico Unidad 2 - Leadership and Organizational BehaviorDeysi RinconAún no hay calificaciones

- Solucion Caso Practico Clase 4 Johanna TufiñoDocumento3 páginasSolucion Caso Practico Clase 4 Johanna Tufiñojohita kattyAún no hay calificaciones

- Evaluación Clase 6: Revisión Del IntentoDocumento7 páginasEvaluación Clase 6: Revisión Del Intentoconta.analitica.ubAún no hay calificaciones

- Caso Práctico Unidad 1Documento2 páginasCaso Práctico Unidad 1Mayra Alejandra penagos veraAún no hay calificaciones

- Evaluación Clase 5: Revisión Del IntentoDocumento7 páginasEvaluación Clase 5: Revisión Del Intentoconta.analitica.ubAún no hay calificaciones

- Pregunta de Aplicación - Inteligencia de Negocios Unidad 3Documento7 páginasPregunta de Aplicación - Inteligencia de Negocios Unidad 3Diego DuqueAún no hay calificaciones

- IEP-LEAE - Gestión de Conflictos. SolucionesDocumento6 páginasIEP-LEAE - Gestión de Conflictos. SolucionesAgapito Trigoso ChuquipiondoAún no hay calificaciones

- Caso Práctico Unidad 1Documento4 páginasCaso Práctico Unidad 1Ronny TavárezAún no hay calificaciones

- Examen Final Direccion Comercial Segundo IntentoDocumento8 páginasExamen Final Direccion Comercial Segundo IntentoMario Fernando Solorzano GarciaAún no hay calificaciones

- Proyecto de Aplicacion - Liderazgo de Equipos - Juan Jose DonayreDocumento5 páginasProyecto de Aplicacion - Liderazgo de Equipos - Juan Jose DonayreJuan José Donayre VasquezAún no hay calificaciones

- Estrategia Final PDFDocumento6 páginasEstrategia Final PDFAndrea PalaciossAún no hay calificaciones

- Solucion Caso Practico - Start-Ups y Digital Business 14072022Documento4 páginasSolucion Caso Practico - Start-Ups y Digital Business 14072022Roosevelt Llanos castroAún no hay calificaciones

- Solucion Caso Practico Clase 6 Johanna TufiñoDocumento3 páginasSolucion Caso Practico Clase 6 Johanna Tufiñojohita kattyAún no hay calificaciones

- Examen Finanzas Final 1Documento8 páginasExamen Finanzas Final 1catalina belloAún no hay calificaciones

- Solucion Caso Unidad 3 Procesos Admon 1Documento10 páginasSolucion Caso Unidad 3 Procesos Admon 1LUZ GARCIAAún no hay calificaciones

- Evaluacion Clase 3 Unidad 2 Big DataDocumento10 páginasEvaluacion Clase 3 Unidad 2 Big DataCamilo ParadaAún no hay calificaciones

- Final Exam - Revisión Del IntentoDocumento5 páginasFinal Exam - Revisión Del IntentoDiego NietoAún no hay calificaciones

- Evaluación Inicial PDFDocumento3 páginasEvaluación Inicial PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación InicialDocumento3 páginasEvaluación InicialCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 4Documento13 páginasEvaluación Clase 4Katherine Arenas MadridAún no hay calificaciones

- Caso Practico Clase 6Documento5 páginasCaso Practico Clase 6Geocanny Lopez YAún no hay calificaciones

- Caso Práctico Unidad 2Documento3 páginasCaso Práctico Unidad 2Diego CaroAún no hay calificaciones

- Examen Final Gestiona - TiempoDocumento8 páginasExamen Final Gestiona - TiempoFabbio RagazzoAún no hay calificaciones

- Caso - enunciado2MARCELA HENAO CAMACHODocumento3 páginasCaso - enunciado2MARCELA HENAO CAMACHOmarcela henaoAún no hay calificaciones

- Caso Práctico Clase 6 BA BDDocumento4 páginasCaso Práctico Clase 6 BA BDJaneth PerezAún no hay calificaciones

- Caso 2 Análisis Empresa ESMACADocumento8 páginasCaso 2 Análisis Empresa ESMACADirección Oxi50 Tunja0% (1)

- IEP BIBD PD - U2Documento2 páginasIEP BIBD PD - U2Hanz M Torres Ch0% (1)

- Examen 3 de SandraDocumento6 páginasExamen 3 de SandraGloria CantorAún no hay calificaciones

- Evaluación Clase 2: Revisión Del IntentoDocumento11 páginasEvaluación Clase 2: Revisión Del Intentoconta.analitica.ubAún no hay calificaciones

- Evaluacion Clase 3Documento8 páginasEvaluacion Clase 3Paula Martinez RodriguezAún no hay calificaciones

- Caso 5 German AriasDocumento3 páginasCaso 5 German AriasJair DiazAún no hay calificaciones

- Caso Practico No 2Documento1 páginaCaso Practico No 2Caritosan MacajufeAún no hay calificaciones

- Test 1Documento8 páginasTest 1Lucia ZuluagaAún no hay calificaciones

- Evaluación Clase 6Documento8 páginasEvaluación Clase 6Alejandra CastañoAún no hay calificaciones

- Caso Practico - Unidad 2 Transformacion DigitalDocumento7 páginasCaso Practico - Unidad 2 Transformacion DigitalAnonima PorqueAún no hay calificaciones

- Caso 1Documento5 páginasCaso 1Marisol Sarmiento Arroyo0% (1)

- TFG, Business Intelligence Data LakeDocumento78 páginasTFG, Business Intelligence Data Lakelluis100% (1)

- Caso 6 Liderazgo de EquiposDocumento1 páginaCaso 6 Liderazgo de EquiposLuis CarvajalAún no hay calificaciones

- Caso 3 Borja Francis Marketing AutomationDocumento2 páginasCaso 3 Borja Francis Marketing AutomationChiskita FrancisAún no hay calificaciones

- Evaluacion 1 Finanzas para La Toma de DecisionesDocumento5 páginasEvaluacion 1 Finanzas para La Toma de DecisionesFrancis BorjaAún no hay calificaciones

- Respuesta Pregunta Clase 6Documento1 páginaRespuesta Pregunta Clase 6AlexanderPerezAún no hay calificaciones

- Caso Practico Clase 4 de Unidad 1 Inteligencia de NegocioDocumento6 páginasCaso Practico Clase 4 de Unidad 1 Inteligencia de NegocioCamilo ParadaAún no hay calificaciones

- Caso Prácctico 1 Contabilidad AdministrativaDocumento6 páginasCaso Prácctico 1 Contabilidad AdministrativaRIGOBERTO PORTILLO GÓMEZAún no hay calificaciones

- Evaluacion #2 Gestion de TecnologiaDocumento11 páginasEvaluacion #2 Gestion de Tecnologiadiana davilaAún no hay calificaciones

- Caso Practico 3 PDFDocumento2 páginasCaso Practico 3 PDFSTEVEN JIMENEZAún no hay calificaciones

- Big Data y Business Intelligence - Caso - 5 - EnunciadoDocumento3 páginasBig Data y Business Intelligence - Caso - 5 - EnunciadoCatalina Tarazona OchoaAún no hay calificaciones

- Clase 3Documento2 páginasClase 3VictorHugoCuadrosLoboAún no hay calificaciones

- Unidad 1. Caso FranciscoDocumento13 páginasUnidad 1. Caso Franciscosilvana foreroAún no hay calificaciones

- Caso Práctico Videojuegos SL.Documento3 páginasCaso Práctico Videojuegos SL.John A. RojasAún no hay calificaciones

- Examen c1Documento6 páginasExamen c1Jaime CuaranAún no hay calificaciones

- Evaluacion c1 Interpretación de Indicadores ComercialesDocumento5 páginasEvaluacion c1 Interpretación de Indicadores Comercialescynthia corderoAún no hay calificaciones

- C1 - Exámen Balance y PyGDocumento4 páginasC1 - Exámen Balance y PyGCaro D CAún no hay calificaciones

- Evaluaicon U2 Managerial Accounting HabilitacionDocumento6 páginasEvaluaicon U2 Managerial Accounting HabilitacionANDREA HERRERAAún no hay calificaciones

- Examen Final Introduccion FinancieraDocumento6 páginasExamen Final Introduccion Financieragerman suarezAún no hay calificaciones

- Evaluación Clase 2 PDFDocumento6 páginasEvaluación Clase 2 PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Inicial PDFDocumento3 páginasEvaluación Inicial PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 4Documento6 páginasEvaluación Clase 4Catalina Tarazona Ochoa80% (5)

- Evaluación Clase 1 PDFDocumento6 páginasEvaluación Clase 1 PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación FinalDocumento7 páginasEvaluación FinalCatalina Tarazona Ochoa100% (1)

- Evaluación Clase 6Documento9 páginasEvaluación Clase 6Catalina Tarazona Ochoa100% (10)

- Herramientas Del Big Data y Procesamiento Del Dato - Enunciado6Documento3 páginasHerramientas Del Big Data y Procesamiento Del Dato - Enunciado6Catalina Tarazona Ochoa0% (1)

- Liderazgo de Equipos Altamente Eficientes - Proyecto de AplicaciónDocumento4 páginasLiderazgo de Equipos Altamente Eficientes - Proyecto de AplicaciónCatalina Tarazona OchoaAún no hay calificaciones

- Herramientas Del Big Data y Gobierno Del Dato - Proyecto de AplicaciónDocumento5 páginasHerramientas Del Big Data y Gobierno Del Dato - Proyecto de AplicaciónCatalina Tarazona Ochoa100% (1)

- Evaluación InicialDocumento3 páginasEvaluación InicialCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 2 PDFDocumento6 páginasEvaluación Clase 2 PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Inicial PDFDocumento3 páginasEvaluación Inicial PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 2 PDFDocumento6 páginasEvaluación Clase 2 PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Inicial PDFDocumento3 páginasEvaluación Inicial PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 1 PDFDocumento6 páginasEvaluación Clase 1 PDFCatalina Tarazona OchoaAún no hay calificaciones

- C1 - Search Engine Marketing, Pay-Per-Click y Adwords PDFDocumento3 páginasC1 - Search Engine Marketing, Pay-Per-Click y Adwords PDFCatalina Tarazona OchoaAún no hay calificaciones

- C6 Caso6 Omnicanalidad PDFDocumento3 páginasC6 Caso6 Omnicanalidad PDFCatalina Tarazona Ochoa50% (2)

- C1 - Productos Digitales - Caso1 - Enunciado PDFDocumento3 páginasC1 - Productos Digitales - Caso1 - Enunciado PDFCatalina Tarazona OchoaAún no hay calificaciones

- Evaluación Clase 4Documento6 páginasEvaluación Clase 4Catalina Tarazona Ochoa86% (7)

- Liderazgo de Equipos Altamente Eficientes - Enunciado5 PDFDocumento6 páginasLiderazgo de Equipos Altamente Eficientes - Enunciado5 PDFCatalina Tarazona OchoaAún no hay calificaciones

- Ttarea Ejercicio Balance General y EjemplosDocumento4 páginasTtarea Ejercicio Balance General y EjemplosBrandon GuzmanAún no hay calificaciones

- Modelo Proyecto FinalDocumento31 páginasModelo Proyecto FinalCRISCHEKAún no hay calificaciones

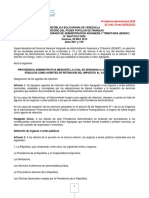

- Providencia Administrativa 0029Documento10 páginasProvidencia Administrativa 0029endleslAún no hay calificaciones

- PA4 ContabilidadDocumento6 páginasPA4 ContabilidadJUDITH MARGOT LLERENA TAPIAAún no hay calificaciones

- Balance Transfer AMFDocumento11 páginasBalance Transfer AMFPaola SotoAún no hay calificaciones

- Taller 3 Ejercicios en Clase 12 Nov 21Documento184 páginasTaller 3 Ejercicios en Clase 12 Nov 21Juan David Moncada VillegasAún no hay calificaciones

- DerechoDocumento4 páginasDerechoYahir Velasco GonzálezAún no hay calificaciones

- Modulo 4Documento8 páginasModulo 4Victor DelgadoAún no hay calificaciones

- Informe - Analisis FinancieroDocumento23 páginasInforme - Analisis FinancieroCecilia Solano CristanchoAún no hay calificaciones

- Formulario de Solicitud de Crédito - ICETEXDocumento2 páginasFormulario de Solicitud de Crédito - ICETEXRolando Muñoz100% (1)

- TarifadoCondell PDFDocumento4 páginasTarifadoCondell PDFjaviAún no hay calificaciones

- Cobranza 110821140832 Phpapp02Documento20 páginasCobranza 110821140832 Phpapp02carlos alberto llanos manriqueAún no hay calificaciones

- Importancia Del Estudio Economico en Los Proyectos de InversionDocumento3 páginasImportancia Del Estudio Economico en Los Proyectos de InversionLizandro martinez uparela100% (1)

- Administración de Cuentas Por Cobrar ExponerDocumento4 páginasAdministración de Cuentas Por Cobrar ExponerJessica CastilloAún no hay calificaciones

- El ChequeDocumento8 páginasEl Chequerobertsandoval44Aún no hay calificaciones

- Posbilidades Económicas para Nuestros NietosDocumento7 páginasPosbilidades Económicas para Nuestros NietosDavid ZabalaAún no hay calificaciones

- M6 U1 A2 VYMM MapaconceptualDocumento9 páginasM6 U1 A2 VYMM MapaconceptualYurikoAún no hay calificaciones

- Balance de Comprobacion y Hoja de Trabajo Los LaurelesDocumento2 páginasBalance de Comprobacion y Hoja de Trabajo Los LaurelesJose Luis Callisaya BautistaAún no hay calificaciones

- 16TI Elaboracion EEFF Con Datos IncompletosDocumento159 páginas16TI Elaboracion EEFF Con Datos IncompletosAdolfo SalvadorAún no hay calificaciones

- CONTRATOS 2 Dr. ELVERDocumento17 páginasCONTRATOS 2 Dr. ELVERKapital BarAún no hay calificaciones

- Razones Financieras - 4to A VespDocumento41 páginasRazones Financieras - 4to A Vespkenia barrientosAún no hay calificaciones

- Ecuaciones de Interes CompuestoDocumento4 páginasEcuaciones de Interes Compuestoobeth tapiaAún no hay calificaciones

- Certificados de Depósitos y WarrantDocumento33 páginasCertificados de Depósitos y WarrantMarita Silene Flores IglesiasAún no hay calificaciones

- Enunciado EE. ComercialDocumento4 páginasEnunciado EE. Comercialjorge UlloaAún no hay calificaciones

- Actividad 3. Taller Interes Simple PDFDocumento4 páginasActividad 3. Taller Interes Simple PDFliber caicedoAún no hay calificaciones

- 1compensacion y CondonacionDocumento16 páginas1compensacion y CondonacionElian MezaAún no hay calificaciones

- Examen Teorico de Inducción y Fundamentos de Las Ciencias ContablesDocumento2 páginasExamen Teorico de Inducción y Fundamentos de Las Ciencias Contablesana cristina rodriguez salazarAún no hay calificaciones

- HV Adriana GuerreroDocumento9 páginasHV Adriana GuerreroDavid NeiraAún no hay calificaciones

- Analisis Del Nivel Adecuado de Reservas InternacionalesDocumento34 páginasAnalisis Del Nivel Adecuado de Reservas InternacionalesTania FinoAún no hay calificaciones