100% encontró este documento útil (1 voto)

106 vistas3 páginasEvaluación Simulación Financiera 2020

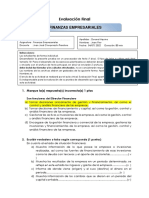

Este documento presenta el formato de evaluación para una prueba final de Simulación Financiera. Incluye 9 preguntas que evalúan el cálculo del valor en libros de una empresa, análisis financieros, proyecciones de flujos de caja, costo de capital y valoración de la empresa usando flujos de caja descontados. También pide analizar si es favorable adquirir la empresa y si se vendería por $10 millones.

Cargado por

Apuestas JulanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

106 vistas3 páginasEvaluación Simulación Financiera 2020

Este documento presenta el formato de evaluación para una prueba final de Simulación Financiera. Incluye 9 preguntas que evalúan el cálculo del valor en libros de una empresa, análisis financieros, proyecciones de flujos de caja, costo de capital y valoración de la empresa usando flujos de caja descontados. También pide analizar si es favorable adquirir la empresa y si se vendería por $10 millones.

Cargado por

Apuestas JulanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd