También podría gustarte

- Etica Del Contador y Del AdministradorDocumento6 páginasEtica Del Contador y Del AdministradorOscar CarbalAún no hay calificaciones

- Programa de Auditoria A Dos Areas Ramo S.ADocumento3 páginasPrograma de Auditoria A Dos Areas Ramo S.ALuz Murcia Patiño0% (1)

- Modelo de Control CadburyDocumento15 páginasModelo de Control CadburyEfren SuarezAún no hay calificaciones

- Importancia Del Informe de Auditoria de Gestion para La Toma de DecisionesDocumento26 páginasImportancia Del Informe de Auditoria de Gestion para La Toma de DecisionesCatiusca HaqquehuaAún no hay calificaciones

- Cuestionario de Evaluacion y Aceptacion de Los ClientesDocumento3 páginasCuestionario de Evaluacion y Aceptacion de Los ClientesMaby Madariaga100% (1)

- Modelo de Visita PreviaDocumento3 páginasModelo de Visita PreviaAmy RoblesAún no hay calificaciones

- Modulo I-Fundamento Auditoria OperativaDocumento6 páginasModulo I-Fundamento Auditoria OperativaEMILIO AUGUSTO PALACIOS MARTINEZ100% (1)

- Grupo 9, Aspectos Fundamentales de Auditoria de Proyectos-1Documento63 páginasGrupo 9, Aspectos Fundamentales de Auditoria de Proyectos-1karen0% (1)

- Memorandum Planeamiento Negocios CruceñitoDocumento12 páginasMemorandum Planeamiento Negocios CruceñitoOlga MoralesAún no hay calificaciones

- Hallazgo Cta 50Documento2 páginasHallazgo Cta 50AngelDionisioAún no hay calificaciones

- MemorandumDocumento8 páginasMemorandumangelaAún no hay calificaciones

- Modelo Plan de AuditoriaDocumento7 páginasModelo Plan de AuditoriaAbel Juan RodriguezAún no hay calificaciones

- 6.memorandum de Auditoria (Planeacion)Documento9 páginas6.memorandum de Auditoria (Planeacion)Anonymous Ceb9b7Aún no hay calificaciones

- En Una Empresa Quienes Pueden Cumplir La Función de AuditorDocumento6 páginasEn Una Empresa Quienes Pueden Cumplir La Función de AuditorAlexanderAún no hay calificaciones

- Cuestionario Aud OperativaDocumento16 páginasCuestionario Aud OperativaDnlo TolMAún no hay calificaciones

- Conocimiento Del Negocio Del ClienteDocumento6 páginasConocimiento Del Negocio Del ClienteRuben MorenoAún no hay calificaciones

- Informe de Desviacion SignificativaDocumento5 páginasInforme de Desviacion SignificativaEdith VelasquezAún no hay calificaciones

- Legajo PermanenteDocumento27 páginasLegajo PermanenteCristinaAún no hay calificaciones

- Contrato de AuditoriaDocumento2 páginasContrato de AuditoriaCEBS GamingAún no hay calificaciones

- Informe de La Empresa Hotelera Los Tajibos SaDocumento40 páginasInforme de La Empresa Hotelera Los Tajibos SaNayely RodriguezAún no hay calificaciones

- Preguntas de Etica Profesional PilarDocumento4 páginasPreguntas de Etica Profesional PilarLiz Katerin LlasacceAún no hay calificaciones

- 01 Practicas de Auditoria Financiera Ii Obligaciones ComercialesDocumento4 páginas01 Practicas de Auditoria Financiera Ii Obligaciones ComercialesJorge Rocha Riva100% (1)

- Maxima Moda Plan EstrategicoDocumento6 páginasMaxima Moda Plan EstrategicoKatty MallquiAún no hay calificaciones

- Gerencia Financiera en HotelesDocumento14 páginasGerencia Financiera en HotelesJessica Mirian CcollatupaAún no hay calificaciones

- Memorándum de PlaneamientoDocumento14 páginasMemorándum de Planeamientojoel100% (1)

- Normas Contables y TesoreriaDocumento3 páginasNormas Contables y TesoreriaAbigailAún no hay calificaciones

- Auditoria OperativaDocumento29 páginasAuditoria OperativaAnonymous u8KuhrAún no hay calificaciones

- Presentación Tesis CPA - Auditoria FinancieraDocumento31 páginasPresentación Tesis CPA - Auditoria FinancieraJhoy Aldair Curillo LópezAún no hay calificaciones

- Nia 701Documento3 páginasNia 701Virginia QuelexAún no hay calificaciones

- TF - A. Jaime RojasDocumento21 páginasTF - A. Jaime RojasJonatan Alfaro CabanaAún no hay calificaciones

- Analisis de Cuentas Por PagarDocumento7 páginasAnalisis de Cuentas Por Pagarjavier yumblaAún no hay calificaciones

- Plan de Practicas ComsurpeDocumento5 páginasPlan de Practicas ComsurpePATYAún no hay calificaciones

- Caso Plan de DesarrolloDocumento5 páginasCaso Plan de Desarrolloairton caruajulcaAún no hay calificaciones

- ProgramaDocumento4 páginasProgramaDaniel Miranda CamposAún no hay calificaciones

- Ejemplo de Informe en Auditoria AdministrativaDocumento10 páginasEjemplo de Informe en Auditoria AdministrativaMonica ClaritaAún no hay calificaciones

- Control InternoDocumento22 páginasControl InternojlambisAún no hay calificaciones

- Informe Auditoría PanificadoraDocumento9 páginasInforme Auditoría PanificadoraleydiAún no hay calificaciones

- Trabajo de Investigacion - La Etica y Responsabilidad Del ContadorDocumento16 páginasTrabajo de Investigacion - La Etica y Responsabilidad Del ContadorMaira SierraAún no hay calificaciones

- Postulados Básicos de La Auditoría GubernamentalDocumento1 páginaPostulados Básicos de La Auditoría Gubernamentalseven_peruAún no hay calificaciones

- Resilencia EmpresarialDocumento8 páginasResilencia EmpresarialGiuliana MuchaAún no hay calificaciones

- Modelo Carta AuditoriaDocumento6 páginasModelo Carta Auditoriadpramosc77Aún no hay calificaciones

- Organigrama Generall - Cerámicas Júpiter S.A.C PDFDocumento1 páginaOrganigrama Generall - Cerámicas Júpiter S.A.C PDFRf Rios Fasabi AlexisAún no hay calificaciones

- Estructura Del PROGRAMA de AuditoriaDocumento8 páginasEstructura Del PROGRAMA de AuditoriaJuan ParedesAún no hay calificaciones

- Seguimiento de Supervisión de AuditoriaDocumento16 páginasSeguimiento de Supervisión de AuditoriaRosie PazAún no hay calificaciones

- Rubro 11 - DisponbleDocumento53 páginasRubro 11 - Disponblemichael100% (1)

- Capitulo 7auditoriaDocumento8 páginasCapitulo 7auditoriaPanchito Sinailin AgilaAún no hay calificaciones

- Normas Generales Del Sistema de ContabilidadDocumento48 páginasNormas Generales Del Sistema de ContabilidadMarcialBeraunM67% (3)

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento5 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaCarlos Mario MonterrozaAún no hay calificaciones

- Monografia de Auditoria de GestionDocumento21 páginasMonografia de Auditoria de GestionROMARIO ANCALLE MALLQUIAún no hay calificaciones

- Tarea Coso IDocumento3 páginasTarea Coso IJosselyn Ferrín100% (2)

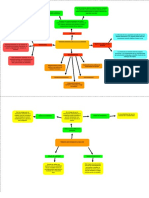

- Mapa Mental e Informacion de Las NiaDocumento5 páginasMapa Mental e Informacion de Las NiaFelipe RamírezAún no hay calificaciones

- Normas Relacionadas Con El Auditor GubernamentalDocumento43 páginasNormas Relacionadas Con El Auditor GubernamentalFaby Lex100% (1)

- Terminos de Referencia Auditoría - v2Documento3 páginasTerminos de Referencia Auditoría - v2Geniogramas GeniogramistaAún no hay calificaciones

- Cedula y Hallazgo de Auditoria OperativaDocumento8 páginasCedula y Hallazgo de Auditoria OperativaZaida RosmeryAún no hay calificaciones

- Auditoria-Operativa Empresa Comercial de Materiales de FerreteriaDocumento194 páginasAuditoria-Operativa Empresa Comercial de Materiales de FerreteriaRAFAEL100% (1)

- Auditoria Operativa OkDocumento155 páginasAuditoria Operativa OkJose Luis Valero100% (1)

- Ciclo de ConversiónDocumento12 páginasCiclo de ConversiónCesar HerreraAún no hay calificaciones

- Auditoria Del Sistema AdministrativoDocumento31 páginasAuditoria Del Sistema AdministrativoCindyrella Pico100% (1)

- Auditoría OperativaDocumento8 páginasAuditoría OperativaCcasani Salazar Vice MiguelAún no hay calificaciones

- ¿Qué Es La Auditoría Operativa - Soy Conta PDFDocumento2 páginas¿Qué Es La Auditoría Operativa - Soy Conta PDFSebastián ManzanarezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - SERVICIOS PÚBLICOS - (GRUPO B01)Documento7 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - SERVICIOS PÚBLICOS - (GRUPO B01)heimyAún no hay calificaciones

- Primer Intento Control InternoDocumento8 páginasPrimer Intento Control InternoheimyAún no hay calificaciones

- Examen Final Pensamiento Administrativo 1Documento12 páginasExamen Final Pensamiento Administrativo 1heimyAún no hay calificaciones

- Teorias y Enfoques Del DesarrolloDocumento12 páginasTeorias y Enfoques Del DesarrolloheimyAún no hay calificaciones

- Primer Intento Servicios PublicosDocumento7 páginasPrimer Intento Servicios PublicosheimyAún no hay calificaciones

- Contabilizacion de AviancaDocumento8 páginasContabilizacion de AviancaheimyAún no hay calificaciones

- La Investigación Explicativa 3Documento4 páginasLa Investigación Explicativa 3heimyAún no hay calificaciones

- La Investigación Explicativa 4Documento4 páginasLa Investigación Explicativa 4heimy100% (1)

- Como Desarrollar LINEAMIENTOS ESTRATÉGICOS InspiradoresDocumento12 páginasComo Desarrollar LINEAMIENTOS ESTRATÉGICOS InspiradoresheimyAún no hay calificaciones

- En Qué Consiste La Gestión LaboralDocumento14 páginasEn Qué Consiste La Gestión LaboralheimyAún no hay calificaciones

- Examen Final Impuestos de Renta-Costos y DeduccionesDocumento12 páginasExamen Final Impuestos de Renta-Costos y DeduccionesheimyAún no hay calificaciones

- 6.3 Revisión de La DocumentaciónDocumento3 páginas6.3 Revisión de La DocumentaciónheimyAún no hay calificaciones

- Origen Del Término: George OrwellDocumento4 páginasOrigen Del Término: George OrwellheimyAún no hay calificaciones

- Función Continua: Funciones Reales de Una Variable RealDocumento5 páginasFunción Continua: Funciones Reales de Una Variable RealheimyAún no hay calificaciones

- Examen Final - Auditoria Operativa PDFDocumento12 páginasExamen Final - Auditoria Operativa PDFheimyAún no hay calificaciones

- Continuidad Uniforme: DefiniciónDocumento2 páginasContinuidad Uniforme: DefiniciónheimyAún no hay calificaciones

- 6.5.2 Comunicación Durante La AuditoríaDocumento2 páginas6.5.2 Comunicación Durante La AuditoríaheimyAún no hay calificaciones

- 6.5.5 Generación de Hallazgos de La AuditoríaDocumento3 páginas6.5.5 Generación de Hallazgos de La AuditoríaheimyAún no hay calificaciones

- Comparaciones Con Otras Mitologías: EditarDocumento3 páginasComparaciones Con Otras Mitologías: EditarheimyAún no hay calificaciones

- Desarrollo WEB PDFDocumento104 páginasDesarrollo WEB PDFAngela AstaizaAún no hay calificaciones

- Tercergrado U2 s29Documento4 páginasTercergrado U2 s29Richard Nelson Antonio EspinozaAún no hay calificaciones

- Semana 7 SIGNOS DISTINTIVOS 3Documento40 páginasSemana 7 SIGNOS DISTINTIVOS 3Deyvi Rimaycuna AchaAún no hay calificaciones

- M05S4PIDocumento5 páginasM05S4PIEsmeralda HernándezAún no hay calificaciones

- Informe N°01 OBRAS Públicas y Privadas-Convertido-ComprimidoDocumento28 páginasInforme N°01 OBRAS Públicas y Privadas-Convertido-ComprimidoAilyn ZamoraAún no hay calificaciones

- Fichas de ContenidoDocumento2 páginasFichas de ContenidoAndrea CahuichAún no hay calificaciones

- Yocelevzky (2015) Desarrollo Ciencias Sociales en ALDocumento20 páginasYocelevzky (2015) Desarrollo Ciencias Sociales en ALRoberto Flores ChávezAún no hay calificaciones

- Semana 8 1roDocumento10 páginasSemana 8 1roRovin BillaAún no hay calificaciones

- Unidad 3 y 4Documento166 páginasUnidad 3 y 4SandraVilcapomaBohorquezAún no hay calificaciones

- Teoría de SistemasDocumento3 páginasTeoría de SistemasGonzaloAún no hay calificaciones

- La Experiencia Taurus SableDocumento2 páginasLa Experiencia Taurus SableMc Fhisto Flores0% (1)

- 03 Rubrica Entregable 2 - Entregable - FinalDocumento3 páginas03 Rubrica Entregable 2 - Entregable - FinalMateFisica Prepa Dos UnamAún no hay calificaciones

- Ejercicios Passé Composé (Avoir y Être)Documento10 páginasEjercicios Passé Composé (Avoir y Être)guadanesAún no hay calificaciones

- SIGNACION de METODODocumento3 páginasSIGNACION de METODOWILFER ALDANI POLANCO ALVAREZAún no hay calificaciones

- 2010 - Filosofia - 34 - 13 Fundamentos Filosóficos Del Derecho y de La JusticiaDocumento24 páginas2010 - Filosofia - 34 - 13 Fundamentos Filosóficos Del Derecho y de La JusticiapachasoferasAún no hay calificaciones

- Inviolabilidad, Inmunidad y AntejuicioDocumento6 páginasInviolabilidad, Inmunidad y AntejuicioJavier Zea MenesesAún no hay calificaciones

- Muralismo Mexicano Rita EderDocumento12 páginasMuralismo Mexicano Rita EderAri89Ramm100% (4)

- Plan de Area de Frances Tercero PrimariaDocumento9 páginasPlan de Area de Frances Tercero PrimariaLiliana Guerrero Biberonex EmoisAún no hay calificaciones

- Planificación 1ero OctubreDocumento7 páginasPlanificación 1ero OctubreGregorio MorilloAún no hay calificaciones

- Piar Final PDFDocumento10 páginasPiar Final PDFfernando monroy50% (2)

- Monografia de Normas de Seguridad y Salud en El Trabajo PDFDocumento12 páginasMonografia de Normas de Seguridad y Salud en El Trabajo PDFLibnyVillacortaAún no hay calificaciones

- El Sistema Valoracion-Enseñanza-Evaluacion de Destrezas Adaptativas: Icap, Cals y AlscDocumento13 páginasEl Sistema Valoracion-Enseñanza-Evaluacion de Destrezas Adaptativas: Icap, Cals y AlscEvaDelAguilaMartinAún no hay calificaciones

- Silabo Coaching Profesional Mdu-2017 1Documento4 páginasSilabo Coaching Profesional Mdu-2017 1Jaflori floAún no hay calificaciones

- Análisis Tarea 4 - Yesika Hincapie - 30160 - 18Documento8 páginasAnálisis Tarea 4 - Yesika Hincapie - 30160 - 18YESIKA HQAún no hay calificaciones

- Clases de Planificación MineraDocumento5 páginasClases de Planificación MinerakinsaeyaAún no hay calificaciones

- La Organización y Estructura de La Administración General Del EstadoDocumento17 páginasLa Organización y Estructura de La Administración General Del EstadoLidia Manero BaqueroAún no hay calificaciones

- Plan de Mercado InternoDocumento15 páginasPlan de Mercado InternoHSE TranspetrolerosAún no hay calificaciones

- Especialista Gustavo GiménezDocumento9 páginasEspecialista Gustavo GiménezGabi GiannelliAún no hay calificaciones

- Curriculum Vitae - Ivan Carrizo 202004Documento3 páginasCurriculum Vitae - Ivan Carrizo 202004gaviemAún no hay calificaciones

- Proyecto de InvestigaciónDocumento3 páginasProyecto de InvestigaciónMau MartínezAún no hay calificaciones