También podría gustarte

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Planeación de La Auditoria Administrativa Eje No 2Documento24 páginasPlaneación de La Auditoria Administrativa Eje No 2MaryAún no hay calificaciones

- HALLAZGODocumento1 páginaHALLAZGOJerson Mendoza JilerAún no hay calificaciones

- Capitulo Ix - Revisión y Evaluación Del Sistema de Planeamiento y ControlDocumento24 páginasCapitulo Ix - Revisión y Evaluación Del Sistema de Planeamiento y ControlRuben AcostaAún no hay calificaciones

- Auditoria Operativa PDFDocumento32 páginasAuditoria Operativa PDFDario Ronald Poma LaimeAún no hay calificaciones

- AX-3 Conocimiento Del ClienteDocumento4 páginasAX-3 Conocimiento Del ClienteFRED ZAMORAAún no hay calificaciones

- Trabajo InterbolsaDocumento4 páginasTrabajo InterbolsaLaura CastroAún no hay calificaciones

- Hallazgos y Evidencias de AuditoriaDocumento31 páginasHallazgos y Evidencias de AuditoriaALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Auditoría administrativa BelcorpDocumento33 páginasAuditoría administrativa BelcorpKarol Yurany Polanco VillegasAún no hay calificaciones

- Optimización de riesgos en nóminaDocumento99 páginasOptimización de riesgos en nóminaYubi Alejandra ZARATE POSSOSAún no hay calificaciones

- Que Es El Memorándum de PlaneaciónDocumento9 páginasQue Es El Memorándum de PlaneaciónNathy GarzonAún no hay calificaciones

- Auditoria ForenseDocumento4 páginasAuditoria ForenseyamelyAún no hay calificaciones

- Trabajo de Auditoria Financiera 1° EntregaDocumento15 páginasTrabajo de Auditoria Financiera 1° EntregaDany Hernández C0% (1)

- Informe de Desviacion SignificativaDocumento5 páginasInforme de Desviacion SignificativaEdith VelasquezAún no hay calificaciones

- Practico AudDocumento86 páginasPractico AudAnonymous aFr8L8lAún no hay calificaciones

- Auditoria ComercialDocumento16 páginasAuditoria ComercialCarolina Ulloa PérezAún no hay calificaciones

- Caso Practico Auditoria Administrativa 2022Documento26 páginasCaso Practico Auditoria Administrativa 2022Jennifer Arpi100% (1)

- C3 - Tesis Evidencia de Auditoría PDFDocumento443 páginasC3 - Tesis Evidencia de Auditoría PDFCarlos MijangosAún no hay calificaciones

- Informe Control Interno NominaDocumento7 páginasInforme Control Interno NominaYakeline OsornoAún no hay calificaciones

- Legajo PermanenteDocumento27 páginasLegajo PermanenteCristinaAún no hay calificaciones

- Glosario de Auditoria IIIDocumento10 páginasGlosario de Auditoria IIIRuben Hernandez RoaAún no hay calificaciones

- Quiz 1 - Parcial 1 - Quiz 2 Auditoria OperativaDocumento14 páginasQuiz 1 - Parcial 1 - Quiz 2 Auditoria Operativayulieth100% (1)

- Guia de Auditoria Interna No. 03Documento19 páginasGuia de Auditoria Interna No. 03Josue EquiteAún no hay calificaciones

- Observaciones - AuditoriaDocumento3 páginasObservaciones - AuditoriaBarbara BurgosAún no hay calificaciones

- Control interno COSO guía para auditoría y gestión de riesgosDocumento9 páginasControl interno COSO guía para auditoría y gestión de riesgosPepe MeroAún no hay calificaciones

- Auditoría tributaria PYMEDocumento8 páginasAuditoría tributaria PYMENatalia Parra SalasAún no hay calificaciones

- Normas Internacionales de Auditoria Eje 2Documento20 páginasNormas Internacionales de Auditoria Eje 2Pedro Antonio Quiñones VargasAún no hay calificaciones

- AUDITORIA ESPECIAL DE LA ADMINISTRACIÓN DE LOS ACTIVOS FIJOS DEL HOSPITAL DE 2do NIVEL DR. MANUEL ASCENCIO VILLARROEL DE PUNATADocumento315 páginasAUDITORIA ESPECIAL DE LA ADMINISTRACIÓN DE LOS ACTIVOS FIJOS DEL HOSPITAL DE 2do NIVEL DR. MANUEL ASCENCIO VILLARROEL DE PUNATAPato LucasAún no hay calificaciones

- Auditoría Cartera EPMDocumento28 páginasAuditoría Cartera EPMDaniela Triana SantamariaAún no hay calificaciones

- Practica N°1 - Auditoria ForenseDocumento2 páginasPractica N°1 - Auditoria ForenseBrian RojasAún no hay calificaciones

- Normas Internacionales. Eje 3 Final.Documento22 páginasNormas Internacionales. Eje 3 Final.Juan Sebastian Lagos DiazAún no hay calificaciones

- Papeles de Auditoria MonograficoDocumento20 páginasPapeles de Auditoria MonograficoJUAN REYAún no hay calificaciones

- AuditorÍa Integral Nueva VisionDocumento3 páginasAuditorÍa Integral Nueva Visionapi-3710234100% (3)

- Nia 700Documento6 páginasNia 700DayanaAún no hay calificaciones

- Reporte FORMULACIÓN DEL DIAGNÓSTICO ADMINISTRATIVODocumento2 páginasReporte FORMULACIÓN DEL DIAGNÓSTICO ADMINISTRATIVOIdania RamirezAún no hay calificaciones

- Procedimientos de Las Tecnicas de Auditoria para Propiedad Planta y EquipoDocumento3 páginasProcedimientos de Las Tecnicas de Auditoria para Propiedad Planta y EquipoEdson A. RodríguezAún no hay calificaciones

- MemorandumDocumento8 páginasMemorandumangelaAún no hay calificaciones

- Programa de Auditoria-Procolor 2013Documento15 páginasPrograma de Auditoria-Procolor 2013Enya NascaAún no hay calificaciones

- Taller 10 Contingencias y Provisiones en Activos y PasivosDocumento6 páginasTaller 10 Contingencias y Provisiones en Activos y PasivosDayana michek Preciado CanoAún no hay calificaciones

- Propuesta AuditoriaDocumento6 páginasPropuesta AuditoriaDayana Faride Castrillon CaballeroAún no hay calificaciones

- NIA Grupo 100Documento17 páginasNIA Grupo 100JULIO ABEL MADRID CHUMACEROAún no hay calificaciones

- SENTENCIASDocumento6 páginasSENTENCIASDEISSYAún no hay calificaciones

- Informe de Hallazgo de AuditoriaDocumento5 páginasInforme de Hallazgo de AuditoriaQueen-isa IsabelAún no hay calificaciones

- Trabajo de Auditoria TributariaDocumento9 páginasTrabajo de Auditoria TributariaDonald MarrufoAún no hay calificaciones

- Revisoria FiscalDocumento19 páginasRevisoria FiscalSebastian Camilo ContrerasAún no hay calificaciones

- Auditoria (ANÁLISIS DE LAS NORMAS TÉCNICAS DE CONTROL INTERNO EcuadorDocumento8 páginasAuditoria (ANÁLISIS DE LAS NORMAS TÉCNICAS DE CONTROL INTERNO EcuadorJTere66100% (1)

- Evaluación 2Documento2 páginasEvaluación 2JuanAún no hay calificaciones

- Diagnóstico empresarial paso a pasoDocumento5 páginasDiagnóstico empresarial paso a pasoDamiss RlkAún no hay calificaciones

- Manual Auditoria Financiera IDocumento65 páginasManual Auditoria Financiera IVerito X SiempreAún no hay calificaciones

- Trabajo - Eje 4 Auditoria Administrativa PDFDocumento28 páginasTrabajo - Eje 4 Auditoria Administrativa PDFGilberto NossaAún no hay calificaciones

- Separata de Auditoria IntegralDocumento21 páginasSeparata de Auditoria IntegralElmer Quispe MendozaAún no hay calificaciones

- Sip 2021 Ade CpaDocumento5 páginasSip 2021 Ade CpaMwting SlhepgAún no hay calificaciones

- Auditoría administrativa: evolución y perfil del gerente del siglo XXIDocumento8 páginasAuditoría administrativa: evolución y perfil del gerente del siglo XXIKriss Huertas Apaza100% (1)

- Tarea - AuditoriaDocumento6 páginasTarea - AuditoriaGabriel German de los SantoAún no hay calificaciones

- Auditoria OperativaDocumento7 páginasAuditoria OperativaClaudia Fernanda Maldonado RoblesAún no hay calificaciones

- Auditoría OperativaDocumento9 páginasAuditoría OperativaMarvery LazoAún no hay calificaciones

- Eje 4 NiaDocumento13 páginasEje 4 NiaJhon Jairo Hernandez ConstanteAún no hay calificaciones

- Eje 3 AUDITORIA ADMINISTRATIVADocumento7 páginasEje 3 AUDITORIA ADMINISTRATIVAYAMILE TORRES GONZALEZAún no hay calificaciones

- Auditoria OperativaDocumento21 páginasAuditoria OperativaRaSec RomanekAún no hay calificaciones

- Informe de Trabajo ColaborativoDocumento16 páginasInforme de Trabajo ColaborativowaldirAún no hay calificaciones

- Homologacion de AdministraccionDocumento49 páginasHomologacion de AdministraccionAnonymous u8KuhrAún no hay calificaciones

- Activos en Valores ADocumento2 páginasActivos en Valores AAnonymous u8KuhrAún no hay calificaciones

- Casos Practicos Nic 23Documento6 páginasCasos Practicos Nic 23Dany Campos78% (9)

- Factura NoDocumento1 páginaFactura NoAnonymous u8KuhrAún no hay calificaciones

- Modelo de MofDocumento36 páginasModelo de MofAnonymous u8KuhrAún no hay calificaciones

- TEMA DE EXPOSICIÓN CONTABILIDAD FinalDocumento43 páginasTEMA DE EXPOSICIÓN CONTABILIDAD FinalwhuamanAún no hay calificaciones

- Practica Peritaje ContableDocumento2 páginasPractica Peritaje ContableAnonymous u8KuhrAún no hay calificaciones

- Delitos AduanerosDocumento34 páginasDelitos AduanerosjosecarlosciriacoAún no hay calificaciones

- Gestión seguridad salud trabajo industria plásticosDocumento206 páginasGestión seguridad salud trabajo industria plásticosAnonymous u8KuhrAún no hay calificaciones

- CASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtDocumento2 páginasCASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtJorge NitalesAún no hay calificaciones

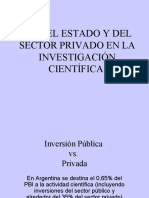

- Inversion Publica Vs Inversion PrivadaDocumento35 páginasInversion Publica Vs Inversion PrivadaAnonymous u8KuhrAún no hay calificaciones

- Tesis - Dalila Díaz MuñozDocumento122 páginasTesis - Dalila Díaz MuñozAnonymous u8KuhrAún no hay calificaciones

- NIC 23 Costos Por PréstamosDocumento10 páginasNIC 23 Costos Por PréstamosAnonymous u8KuhrAún no hay calificaciones

- Peritaje 3ra. ClaseDocumento26 páginasPeritaje 3ra. ClaseAnonymous u8KuhrAún no hay calificaciones

- Metodo Ueps Peps PromDocumento8 páginasMetodo Ueps Peps PromMarcee Tarquii MagneeAún no hay calificaciones

- Santa Cruz Churasi, YeseniaDocumento126 páginasSanta Cruz Churasi, YeseniaAnonymous u8KuhrAún no hay calificaciones

- TESISDocumento40 páginasTESISAnonymous u8KuhrAún no hay calificaciones

- CASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtDocumento2 páginasCASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtJorge NitalesAún no hay calificaciones

- CitasDocumento51 páginasCitasAnonymous u8KuhrAún no hay calificaciones

- Registro de Conversaciones Webinar Gratuito - Análisis de Liquidez y Rentabilidad en La Crisis Actual 2020 - 05 - 23 20 - 30Documento3 páginasRegistro de Conversaciones Webinar Gratuito - Análisis de Liquidez y Rentabilidad en La Crisis Actual 2020 - 05 - 23 20 - 30Anonymous u8KuhrAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4Anonymous u8KuhrAún no hay calificaciones

- ModeloDocumento9 páginasModeloAnonymous u8KuhrAún no hay calificaciones

- Carga Masiva de TrabajadoresDocumento4 páginasCarga Masiva de TrabajadoresAnonymous u8KuhrAún no hay calificaciones

- Comprobante 2604336208 20200407 PDFDocumento1 páginaComprobante 2604336208 20200407 PDFAnonymous u8KuhrAún no hay calificaciones

- Caso Práctico Renta de Trabajo 2019Documento9 páginasCaso Práctico Renta de Trabajo 2019Gerson Jaredf Farfan VergaraAún no hay calificaciones

- Comunicado A Los Trabajadores - Suspension PerfectaDocumento2 páginasComunicado A Los Trabajadores - Suspension Perfectafelix garciaAún no hay calificaciones

- Registro suspensión labores plataforma virtual MTPEDocumento11 páginasRegistro suspensión labores plataforma virtual MTPEFreslin Arévalo RamírezAún no hay calificaciones

- Plan para La Vigilancia Prevención y Control COVID-19 en El Trabajo Kfeso Peru Difundir PDFDocumento37 páginasPlan para La Vigilancia Prevención y Control COVID-19 en El Trabajo Kfeso Peru Difundir PDFAnonymous u8KuhrAún no hay calificaciones

- Principios de ContabilidadDocumento7 páginasPrincipios de ContabilidadAnonymous u8KuhrAún no hay calificaciones

- Auditori AaaaaaamDocumento8 páginasAuditori AaaaaaamShassy Palomino BravoAún no hay calificaciones

- Administración Financiera.Documento13 páginasAdministración Financiera.Jimena LopezAún no hay calificaciones

- Responsabilidad social corporativa en empresasDocumento8 páginasResponsabilidad social corporativa en empresasFernando RomeroAún no hay calificaciones

- Nombres Y Apellidos: Perez Quintano Milena Esther Codigo: J00952CDocumento2 páginasNombres Y Apellidos: Perez Quintano Milena Esther Codigo: J00952CMile PerezAún no hay calificaciones

- Solución Guía Control Interno 02.11.21Documento11 páginasSolución Guía Control Interno 02.11.21Monica VazquezAún no hay calificaciones

- Protocolo EmpresarialDocumento14 páginasProtocolo Empresarialalexis pedroza100% (8)

- Tesis - Matos PosadasDocumento157 páginasTesis - Matos PosadasAlicia Guerra SantillanAún no hay calificaciones

- Gestión tecnológica: concepto, perspectivas e investigaciónDocumento17 páginasGestión tecnológica: concepto, perspectivas e investigaciónmildrey ladinoAún no hay calificaciones

- Diarco OriginalDocumento4 páginasDiarco OriginalregueramarlenneAún no hay calificaciones

- Plan de Negocio: Análisis de MercadoDocumento12 páginasPlan de Negocio: Análisis de MercadoYomilis BorjaAún no hay calificaciones

- Abrir o Hacer NegocioDocumento2 páginasAbrir o Hacer NegocioGabiAún no hay calificaciones

- Admi Industrial Lacteos FinalDocumento11 páginasAdmi Industrial Lacteos FinalRamiro PacoAún no hay calificaciones

- Super Jump Park (NUEVO) (Recuperado) (Autoguardado)Documento55 páginasSuper Jump Park (NUEVO) (Recuperado) (Autoguardado)Laura claudina Arias panozo100% (1)

- Preguntero 2 Parcial 24.09Documento8 páginasPreguntero 2 Parcial 24.09antonelaAún no hay calificaciones

- Panther Machinery: Líder en servicios petrolerosDocumento8 páginasPanther Machinery: Líder en servicios petrolerosVeroniik RodriguezAún no hay calificaciones

- Procedimientos Administrativos - Prof. Yoleidi MedinaDocumento19 páginasProcedimientos Administrativos - Prof. Yoleidi MedinaMarcos E. Rojas RAún no hay calificaciones

- El Proyecto de Inversión Importancia y ObjetivosDocumento25 páginasEl Proyecto de Inversión Importancia y ObjetivosJosmellJfctCurisincheTiclavilcaAún no hay calificaciones

- Razones Financieras Grupo4Documento28 páginasRazones Financieras Grupo4Tarsis ERAún no hay calificaciones

- LLM UcDocumento13 páginasLLM UcHenry Christopher Boys LoebAún no hay calificaciones

- Plan de Actividades en QuinuaDocumento21 páginasPlan de Actividades en QuinuaNaticita Rincon MacoteAún no hay calificaciones

- Control Interno AuditoriaDocumento5 páginasControl Interno AuditoriaHeydy SalanícAún no hay calificaciones

- Administracion Financiera y Etapas de Crecimiento en Las EmpresasDocumento15 páginasAdministracion Financiera y Etapas de Crecimiento en Las EmpresasSheyla Bautista (sabc)Aún no hay calificaciones

- Word Recursos HumanosDocumento60 páginasWord Recursos HumanosVanesa Katerine PalaciosAún no hay calificaciones

- Gerencia TiDocumento17 páginasGerencia TiDANIEL ORT�Z ROM�NAún no hay calificaciones

- Tp1 Administracion Siglo 21 2018Documento8 páginasTp1 Administracion Siglo 21 2018Ailen82% (11)

- 2diagnostico Condiciones de Salud y Plan de Mejora Nails Mayerly Duran PDFDocumento29 páginas2diagnostico Condiciones de Salud y Plan de Mejora Nails Mayerly Duran PDFEymi Yuliet Jaimes MogollonAún no hay calificaciones

- IFND e IFD: clasificación e instru e finanDocumento21 páginasIFND e IFD: clasificación e instru e finanMonse Olave RíosAún no hay calificaciones

- IntegradorDocumento20 páginasIntegradorFERNELYAún no hay calificaciones

- Terciarización: Factores del Crecimiento de los ServiciosDocumento6 páginasTerciarización: Factores del Crecimiento de los ServiciosRgr.rigelAún no hay calificaciones

- Balotario Esc. Neg. Int. 2019-2, Tit. ExamenDocumento97 páginasBalotario Esc. Neg. Int. 2019-2, Tit. ExamenAnonymous DW3YO4DAún no hay calificaciones

- Sus Gafas en Una HoraDocumento3 páginasSus Gafas en Una HoraEngel Arce74% (31)