También podría gustarte

- La responsabilidad social empresarial y su impacto en las organizacionesDocumento10 páginasLa responsabilidad social empresarial y su impacto en las organizacionesAnthony BisonoAún no hay calificaciones

- Grsee U1 Ea DiclDocumento5 páginasGrsee U1 Ea DicldcruzlegAún no hay calificaciones

- Responsabilidad Social Empresarial (RSE)Documento8 páginasResponsabilidad Social Empresarial (RSE)Brandom LopezAún no hay calificaciones

- RSE: Retos y desafíos de la responsabilidad social empresarialDocumento14 páginasRSE: Retos y desafíos de la responsabilidad social empresarialMATEO SEBASTIAN RODRIGUEZ TORRESAún no hay calificaciones

- Cemefi y Las ESRDocumento4 páginasCemefi y Las ESRpepeAún no hay calificaciones

- Responsabilidad Social y Ambiental EnsayoDocumento7 páginasResponsabilidad Social y Ambiental EnsayoBERENICE ZAMORA CECEÑOAún no hay calificaciones

- Planeacion y OrganizacionDocumento4 páginasPlaneacion y Organizacionerika montes0% (1)

- El ABC de La RSE en El Perú y El MundoDocumento6 páginasEl ABC de La RSE en El Perú y El MundoLUIS FELIPE CORREA RUEDAAún no hay calificaciones

- Etica Empresarial - Entrega 1Documento9 páginasEtica Empresarial - Entrega 1paula alejandra vasquez garciaAún no hay calificaciones

- Responsabilidad Social Empresarial Caso EcopetrolDocumento14 páginasResponsabilidad Social Empresarial Caso EcopetrolCarlos Andrés Betancourt100% (2)

- Tesis HilariDocumento82 páginasTesis HilariRog GilAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento6 páginasResponsabilidad Social Empresarialsebastian millanAún no hay calificaciones

- Empresas Socialmente ResponsablesDocumento12 páginasEmpresas Socialmente Responsables21025315Aún no hay calificaciones

- La Responsabilidad Social Empresarial-MONOGRAFIADocumento35 páginasLa Responsabilidad Social Empresarial-MONOGRAFIAElviz Macarter50% (4)

- Proyecto - Responsabilidad Social Empresarial (RSE)Documento13 páginasProyecto - Responsabilidad Social Empresarial (RSE)Jennifer Perez0% (1)

- Rse Como Estrategia de MarketingDocumento24 páginasRse Como Estrategia de MarketingCarlos BenavidesAún no hay calificaciones

- Marketing Orientado A La Responsabilidad SocialDocumento9 páginasMarketing Orientado A La Responsabilidad SocialMarco DíazAún no hay calificaciones

- Tarea 5 Administracion de Empresas 1Documento6 páginasTarea 5 Administracion de Empresas 1Ismeiry Rodriguez TejadaAún no hay calificaciones

- 1816 Guion SemRSC 2223 AVDocumento2 páginas1816 Guion SemRSC 2223 AVBorisAún no hay calificaciones

- Libro Rse Belisario PratsDocumento157 páginasLibro Rse Belisario PratsGabrielAún no hay calificaciones

- La Administración y SociedadDocumento9 páginasLa Administración y SociedadAna Aida RomanAún no hay calificaciones

- Responsabilidad Social de Las EmpresasDocumento4 páginasResponsabilidad Social de Las EmpresasJuan SolisAún no hay calificaciones

- Actividad Evaluativa Eje 4 ECOSISTEMAS.Documento14 páginasActividad Evaluativa Eje 4 ECOSISTEMAS.Viviana Gonzalez GranadaAún no hay calificaciones

- Copia de S4-Act1.2-Introduccion-Aguilar, Samantha-Castillo, Alicia-Martinez, Luis-Ramos, Alejandra.Documento13 páginasCopia de S4-Act1.2-Introduccion-Aguilar, Samantha-Castillo, Alicia-Martinez, Luis-Ramos, Alejandra.ALICIA CASTILLOAún no hay calificaciones

- Tarea 5 de Administracion de Empresas 1Documento7 páginasTarea 5 de Administracion de Empresas 1Deyerina HernandezAún no hay calificaciones

- Responsabilidad Social y PandemiaDocumento6 páginasResponsabilidad Social y PandemiaDiana RosaAún no hay calificaciones

- E3 Evi5 5IV84 ASPDocumento15 páginasE3 Evi5 5IV84 ASPNadia MonteroAún no hay calificaciones

- Analisis Derecho MineroDocumento8 páginasAnalisis Derecho Mineromoises rodriguez leonAún no hay calificaciones

- Tarea 2 de Investigacion - Empresas Socialmente ResponsablesDocumento5 páginasTarea 2 de Investigacion - Empresas Socialmente ResponsablesANGEL VASQUEZ PEREZAún no hay calificaciones

- Ensayo La Empresa Como Sistema Social y Su Preocupación Etica y EcológicaDocumento3 páginasEnsayo La Empresa Como Sistema Social y Su Preocupación Etica y EcológicaDune YegresAún no hay calificaciones

- Act. 6 Kmgu Badm2aDocumento6 páginasAct. 6 Kmgu Badm2aKarol Mauricio Gómez UribeAún no hay calificaciones

- Tarea 5 AdministracionDocumento8 páginasTarea 5 AdministracionorquiAún no hay calificaciones

- Administracion Tarea 5Documento5 páginasAdministracion Tarea 5Wilson Amaury De los Santos ReyesAún no hay calificaciones

- AntecedentesDocumento2 páginasAntecedentesMaria Paula Tellez NeiraAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento6 páginasResponsabilidad Social EmpresarialA N A M E L E N D E ZAún no hay calificaciones

- Tarea 1 - AnalisisDocumento6 páginasTarea 1 - AnalisisAmon VásqzAún no hay calificaciones

- Tarea 5 Adm 01Documento7 páginasTarea 5 Adm 01Mateo FríasAún no hay calificaciones

- RSE Empresas Importancia Desarrollo SostenibleDocumento10 páginasRSE Empresas Importancia Desarrollo SostenibleCAMILA ROZO100% (1)

- 4.2.1 Desarrollo Del Concepto de Responsabilidad SocialDocumento7 páginas4.2.1 Desarrollo Del Concepto de Responsabilidad SocialLuis Javier Ramirez AriasAún no hay calificaciones

- Lacruz, F. (2005) - La Empresa Ambientalmente Responsable. Una Visión de Futuro. Revista Economía. Número 21, Pp. 39-58Documento20 páginasLacruz, F. (2005) - La Empresa Ambientalmente Responsable. Una Visión de Futuro. Revista Economía. Número 21, Pp. 39-58Melany GuacaranAún no hay calificaciones

- Responsabilidad SocialDocumento7 páginasResponsabilidad SocialKelvin MaciasAún no hay calificaciones

- 4.8 Estrategias de Sustentabilidad para El Escenario EconómicoDocumento7 páginas4.8 Estrategias de Sustentabilidad para El Escenario EconómicoLuis SosaAún no hay calificaciones

- Introducción de ResponsabilidadDocumento13 páginasIntroducción de ResponsabilidadYOSSELY EMPERATRIZ AGAPITO HUAMANCHUMOAún no hay calificaciones

- La Percepción de Los MillennialsDocumento13 páginasLa Percepción de Los MillennialsLuis Felipe Iguaran FontalvoAún no hay calificaciones

- Análisis de la RSC según el texto “El CEO más peligroso y otros cuentos para directivosDocumento3 páginasAnálisis de la RSC según el texto “El CEO más peligroso y otros cuentos para directivosCristian Garcia Contreras100% (1)

- Ceorza EnsayoDocumento7 páginasCeorza EnsayoANDREA CAROLINA CERVANTES MACIASAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento10 páginasResponsabilidad Social EmpresarialKeymer FernándezAún no hay calificaciones

- Clase 18 - Una Visión A La Responsabilidad Social Ambiental en El EcuadorDocumento7 páginasClase 18 - Una Visión A La Responsabilidad Social Ambiental en El Ecuadorclermo berrezuetaAún no hay calificaciones

- Tarea 5 AdministracionDocumento7 páginasTarea 5 AdministracionEmilia BonillaAún no hay calificaciones

- Ética y RSE en las empresasDocumento5 páginasÉtica y RSE en las empresasJenny Andrea GOMEZ GONZALEZAún no hay calificaciones

- Caso Práctico No 02Documento5 páginasCaso Práctico No 02Jenny Paola Caicedo MorenoAún no hay calificaciones

- RSE en el comercio exteriorDocumento13 páginasRSE en el comercio exteriorCecilia Enrique GuerreroAún no hay calificaciones

- RSE empresas privadas ManabíDocumento8 páginasRSE empresas privadas ManabíPriscila MoreiraAún no hay calificaciones

- Responsabilidad Social y Desarrollo SostenibleDocumento22 páginasResponsabilidad Social y Desarrollo SostenibleG Alex QSAún no hay calificaciones

- Roberto Efrain Oyola Campoverde - Etica y Resposabilidad Social - Taller 1Documento6 páginasRoberto Efrain Oyola Campoverde - Etica y Resposabilidad Social - Taller 1Juliana Andrea Caicedo MereloAún no hay calificaciones

- El ABC de La Responsabilidad Social Empresarial en Chile y en El MundoDocumento90 páginasEl ABC de La Responsabilidad Social Empresarial en Chile y en El Mundopauldupuis0% (1)

- 7 Impacto Social y SustentableDocumento17 páginas7 Impacto Social y SustentableLuis Angel RiveraAún no hay calificaciones

- Universidad de San Martín de Porres Responsabilidad SocialDocumento23 páginasUniversidad de San Martín de Porres Responsabilidad SocialRenzo Lozano CastañedaAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Aguilar Villanueva - PROBLEMAS PUBLICOS Y AGENDA DE GOBIERNO PDFDocumento292 páginasAguilar Villanueva - PROBLEMAS PUBLICOS Y AGENDA DE GOBIERNO PDFmahuita100% (3)

- Contabilidad - Ambiental, SENA CARTILLADocumento36 páginasContabilidad - Ambiental, SENA CARTILLAIsaac BrachoAún no hay calificaciones

- 9006-Texto Del Artículo-34163-1-10-20140711 PDFDocumento34 páginas9006-Texto Del Artículo-34163-1-10-20140711 PDFWilliam WilliamAún no hay calificaciones

- Matematicas Financieras de Guillermo BuenaventuraDocumento18 páginasMatematicas Financieras de Guillermo Buenaventuradaniela salasAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadWilliam WilliamAún no hay calificaciones

- Avances de La Contabilidad Medioambiental Empresarial PDFDocumento34 páginasAvances de La Contabilidad Medioambiental Empresarial PDFLEIDYS MARINAún no hay calificaciones

- 2821-Texto Del Artículo-9360-1-10-20160909 PDFDocumento31 páginas2821-Texto Del Artículo-9360-1-10-20160909 PDFWilliam WilliamAún no hay calificaciones

- PDFDocumento22 páginasPDFMercedes Ramirez ChavarríaAún no hay calificaciones

- Contabilidad - Ambiental, SENA CARTILLADocumento36 páginasContabilidad - Ambiental, SENA CARTILLAIsaac BrachoAún no hay calificaciones

- Una Evaluacion Critica de La Ad AmbientalDocumento20 páginasUna Evaluacion Critica de La Ad AmbientalJJULIANAFAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadWilliam WilliamAún no hay calificaciones

- Dialnet LaContabilidadMedioambientalEcologicaOVerde 4730432 PDFDocumento2 páginasDialnet LaContabilidadMedioambientalEcologicaOVerde 4730432 PDFWilliam WilliamAún no hay calificaciones

- Elaboracion ProyectoDocumento10 páginasElaboracion ProyectoJorge SantaCruzAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadWilliam WilliamAún no hay calificaciones

- 2821-Texto Del Artículo-9360-1-10-20160909 PDFDocumento31 páginas2821-Texto Del Artículo-9360-1-10-20160909 PDFWilliam WilliamAún no hay calificaciones

- Avances de La Contabilidad Medioambiental Empresarial PDFDocumento34 páginasAvances de La Contabilidad Medioambiental Empresarial PDFLEIDYS MARINAún no hay calificaciones

- 9006-Texto Del Artículo-34163-1-10-20140711 PDFDocumento34 páginas9006-Texto Del Artículo-34163-1-10-20140711 PDFWilliam WilliamAún no hay calificaciones

- Conflicto en Colombia PDFDocumento86 páginasConflicto en Colombia PDFandressflvAún no hay calificaciones

- Etica y RevolucionDocumento12 páginasEtica y RevolucionJha AguilarAún no hay calificaciones

- Tesis Pregrado Conocimiento de Violencia IntrafamiliarDocumento86 páginasTesis Pregrado Conocimiento de Violencia IntrafamiliarKevin David Alas RecinosAún no hay calificaciones

- Los Análisis Sobre Cultura Política en América LatinaDocumento6 páginasLos Análisis Sobre Cultura Política en América LatinaJaime Tovar BordaAún no hay calificaciones

- Trabajo de Campo Semana 4Documento5 páginasTrabajo de Campo Semana 4marco gallet ramirezAún no hay calificaciones

- Declaración Jurada SimpleDocumento4 páginasDeclaración Jurada SimpleCristinaBarrónGarcíaAún no hay calificaciones

- Presentacion Comportamientos Mercado InternacionalDocumento8 páginasPresentacion Comportamientos Mercado InternacionalRafael NuñezAún no hay calificaciones

- Oposición A Actor CivilDocumento5 páginasOposición A Actor CivilwildeboxAún no hay calificaciones

- Laboratorio Ley de Herencias Legados y DonacionesDocumento2 páginasLaboratorio Ley de Herencias Legados y DonacionesDecimoSemestreAún no hay calificaciones

- Derecho A Pension Implicancia de Los Alimentos y Compensaciones EconomicasDocumento11 páginasDerecho A Pension Implicancia de Los Alimentos y Compensaciones Economicasemiliano amayaAún no hay calificaciones

- Finanzas Cathy ChenDocumento4 páginasFinanzas Cathy ChenHugoAún no hay calificaciones

- PL 135-16 Proyecto Empresas BicDocumento23 páginasPL 135-16 Proyecto Empresas BicFredy Andres Torres NavaAún no hay calificaciones

- MiNosis 27256135766Documento7 páginasMiNosis 27256135766JOSEAún no hay calificaciones

- Clase 7 NIC 12Documento6 páginasClase 7 NIC 12CRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Articulo 2 (Codigo Etico Del Turismo)Documento7 páginasArticulo 2 (Codigo Etico Del Turismo)Paula AndreaAún no hay calificaciones

- La Batalla de Higos UrcoDocumento1 páginaLa Batalla de Higos UrcoJosé Luis Hurtado GuivarAún no hay calificaciones

- El Mono Del DesencantoDocumento51 páginasEl Mono Del Desencantojian lAún no hay calificaciones

- Lomas de PoleoDocumento8 páginasLomas de PoleothundercrakerAún no hay calificaciones

- Ingeniería social: consejos para evitar engañosDocumento12 páginasIngeniería social: consejos para evitar engañosAida AmigoAún no hay calificaciones

- Contador-TH02Documento3 páginasContador-TH02talento humanoAún no hay calificaciones

- Las dimensiones de la familiaDocumento10 páginasLas dimensiones de la familiaEStefani SilvaAún no hay calificaciones

- Métodos de Resolución Alterna de ConflictosDocumento9 páginasMétodos de Resolución Alterna de ConflictosAna Elena Barrantes SibajaAún no hay calificaciones

- Derecho Penal, Tributario y AgrarioDocumento2 páginasDerecho Penal, Tributario y AgrarioVladimir Condori MamaniAún no hay calificaciones

- Valorizacion y Curva SDocumento12 páginasValorizacion y Curva Sfee_cubagmailcomAún no hay calificaciones

- Obligaciones prestador servicio taxiDocumento1 páginaObligaciones prestador servicio taxitareas1Aún no hay calificaciones

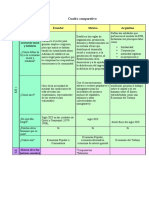

- Cuadro Comparativo - EPS - TALLER 1Documento2 páginasCuadro Comparativo - EPS - TALLER 1Gissela TuraAún no hay calificaciones

- Nota - A - La - Norma - TTN - 13x - Valuacion de Servidumbre de Electroducto de Lineas. Ente ReguladorDocumento12 páginasNota - A - La - Norma - TTN - 13x - Valuacion de Servidumbre de Electroducto de Lineas. Ente ReguladorDesireé Yamila Solange MiñozAún no hay calificaciones

- Legislacion AmbientalDocumento20 páginasLegislacion AmbientalMirella ObandoAún no hay calificaciones

- TD 4645Documento103 páginasTD 4645INGRID GIOVANA PEÑALOZA TORREZAún no hay calificaciones

- Condiciones en Que Vivía La Población Durante La Epidemia Del Cólera - 20231117 - 100613 - 0000Documento1 páginaCondiciones en Que Vivía La Población Durante La Epidemia Del Cólera - 20231117 - 100613 - 0000Britney Damian HuertoAún no hay calificaciones

- Antecedentes Históricos Del Crimen OrganizadoDocumento2 páginasAntecedentes Históricos Del Crimen OrganizadoEsdras Sac AjchéAún no hay calificaciones

- Guia Nº1.grado10º.liter - Medieval-023Documento2 páginasGuia Nº1.grado10º.liter - Medieval-023andrea camayoAún no hay calificaciones