También podría gustarte

- Tratamiento Contable y Tributario en Las Asociaciones Solidaristas y Beneficios para AsocDocumento159 páginasTratamiento Contable y Tributario en Las Asociaciones Solidaristas y Beneficios para Asocluisa duarteAún no hay calificaciones

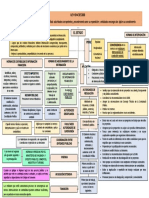

- Cuadro Comparativo de Los Modelos de Control Interno.Documento8 páginasCuadro Comparativo de Los Modelos de Control Interno.Luisa Fernanda Moreno100% (4)

- Poder y Solicitu de Idoneidad Como Cpa para SubirDocumento3 páginasPoder y Solicitu de Idoneidad Como Cpa para SubirCristiel WilliamsAún no hay calificaciones

- Actividad 8 Desarrollo EvaluativaDocumento7 páginasActividad 8 Desarrollo Evaluativaandres vela100% (1)

- El Enfoque Sistémico en La AdministraciónDocumento4 páginasEl Enfoque Sistémico en La AdministraciónPatricia JocobiAún no hay calificaciones

- INFORME DEL CONTADOR PÚBLICO INDEPENDIENTE Empresa Sin Actividad EconomicaDocumento1 páginaINFORME DEL CONTADOR PÚBLICO INDEPENDIENTE Empresa Sin Actividad Economicacarlos5g.5luque88% (32)

- 47 - Divulgaciones Obligatorias de Auditoría Por Rubro y Notas A EEFFDocumento49 páginas47 - Divulgaciones Obligatorias de Auditoría Por Rubro y Notas A EEFFChen GarciaAún no hay calificaciones

- Informe EjecutivoDocumento14 páginasInforme EjecutivoTatiana FloresAún no hay calificaciones

- Foro Virtual Casos Derechos Fundamentales y HumanosDocumento2 páginasForo Virtual Casos Derechos Fundamentales y Humanosvolmar sanchezAún no hay calificaciones

- Caso de Estudio Actividad 4Documento6 páginasCaso de Estudio Actividad 4Mauricio Diaz Gualdron100% (2)

- Actividad 3 Analisis Financiero Mapa Conceptual y FolletoDocumento17 páginasActividad 3 Analisis Financiero Mapa Conceptual y FolletoValentina Arteaga100% (1)

- Análisis Crítico Sobre Acción de Cobro de La Dian Listo PDFDocumento11 páginasAnálisis Crítico Sobre Acción de Cobro de La Dian Listo PDFAnonymous kFybOXAún no hay calificaciones

- Primer AvanceDocumento10 páginasPrimer AvancejuandavidvargasAún no hay calificaciones

- Actividad 8 Nelsy Paola Agreda Uniminuto Auditoria IDocumento7 páginasActividad 8 Nelsy Paola Agreda Uniminuto Auditoria IHernan Baicue HomesAún no hay calificaciones

- ACTIVIDAD 5 - Documentos Sobre Problematicas y Soluciones de Una Rama Del Poder PúblicoDocumento6 páginasACTIVIDAD 5 - Documentos Sobre Problematicas y Soluciones de Una Rama Del Poder Públicoeliana ossaAún no hay calificaciones

- Actividad 6 Etica Amor PropioDocumento9 páginasActividad 6 Etica Amor PropioAndrea Rivera Daza100% (1)

- Informe Modelos Cualitativos Seguros BolivarDocumento9 páginasInforme Modelos Cualitativos Seguros BolivarYuranis Palacio MarañonAún no hay calificaciones

- Planeacion Actividad 2 - EvaluativaDocumento2 páginasPlaneacion Actividad 2 - EvaluativaEdgar David RAMIREZ GOMEZ100% (1)

- Actividad N°3 - Folleto y Mapa ConceptualDocumento3 páginasActividad N°3 - Folleto y Mapa ConceptualAlexander MuñozAún no hay calificaciones

- Análisis de La Toma de Decisiones de La Venta de ISAGENDocumento8 páginasAnálisis de La Toma de Decisiones de La Venta de ISAGENCarlos JimenezAún no hay calificaciones

- Actividad 10 RESPONSABILIDAD SOCIALDocumento5 páginasActividad 10 RESPONSABILIDAD SOCIALsindyAún no hay calificaciones

- Actividad 8 - Acción Constitucional JACDocumento8 páginasActividad 8 - Acción Constitucional JACMonica Carolina RIOS GOMEZAún no hay calificaciones

- Gerencia Financiera Actividad 1Documento4 páginasGerencia Financiera Actividad 1Grupo de Seguridad Celar NAAún no hay calificaciones

- ACTIVIDAD 6 Analisis Org Uniminuto 7Documento4 páginasACTIVIDAD 6 Analisis Org Uniminuto 7daniel fernando roldan ahumadaAún no hay calificaciones

- Actividad 8 Planeación Tributaria y Análisis de CasoDocumento8 páginasActividad 8 Planeación Tributaria y Análisis de CasoCarlos Alberto BALAMBA MONTOYAAún no hay calificaciones

- Actividad 5 Taller de Presupuesto SYSODocumento2 páginasActividad 5 Taller de Presupuesto SYSOBrenda Araujo JACOMEAún no hay calificaciones

- Retención en La Fuente Por Ingresos LaboralesDocumento13 páginasRetención en La Fuente Por Ingresos LaboralesedisonAún no hay calificaciones

- Cartilla EticaDocumento5 páginasCartilla EticaAndrea CorreaAún no hay calificaciones

- Tarea EticaDocumento3 páginasTarea Eticajudy paola chavarro valenciaAún no hay calificaciones

- Taller 7. EVADocumento5 páginasTaller 7. EVAMargaret Lyz BeltránAún no hay calificaciones

- Historieta Sobre El Cuento La Partida Del FutbolDocumento2 páginasHistorieta Sobre El Cuento La Partida Del FutbolManuel ChinchillaAún no hay calificaciones

- Actividad 8Documento12 páginasActividad 8Juan Diego Trujillo GarzonAún no hay calificaciones

- Actividad Evaluativa 7 - Analisis FinancieroDocumento9 páginasActividad Evaluativa 7 - Analisis FinancieroDaisy Suheiry Quejada DuránAún no hay calificaciones

- Ensayo PensionesDocumento5 páginasEnsayo PensionesSandra OspinaAún no hay calificaciones

- Actividad 2 Economia SolidariaDocumento3 páginasActividad 2 Economia SolidariamariaAún no hay calificaciones

- Actividad 6 Constitucion PoliticaDocumento7 páginasActividad 6 Constitucion PoliticaJuliana VELASCO CHIQUILLOAún no hay calificaciones

- Actividad 1. Conceptualización Del Comportamiento OrganizacionalDocumento3 páginasActividad 1. Conceptualización Del Comportamiento OrganizacionalluiscoconoAún no hay calificaciones

- Actividad 2 - Estudio de CasoDocumento4 páginasActividad 2 - Estudio de CasoArturo ARAMBURO GONZALEZAún no hay calificaciones

- ACTIVIDAD 7 - Entrevista Sobre Junta de Accion ComunalDocumento3 páginasACTIVIDAD 7 - Entrevista Sobre Junta de Accion ComunalDayana Mellissa CARMONA DELGADOAún no hay calificaciones

- Actividad 3 - EvaluativaDocumento13 páginasActividad 3 - EvaluativaCristian MartinezAún no hay calificaciones

- ACTIVIDAD 6. Matriz Del Perfil Competitivo MPCDocumento8 páginasACTIVIDAD 6. Matriz Del Perfil Competitivo MPCWilliam PompeyoAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoLina Katherin ESPINEL MALAVERAún no hay calificaciones

- Actividad 4 Resolución de ConflictosDocumento9 páginasActividad 4 Resolución de ConflictosFloralba OVIEDO QUIROZAún no hay calificaciones

- Actividad 7 Sistemas de Costeo PDFDocumento10 páginasActividad 7 Sistemas de Costeo PDFAndres EstupiñanAún no hay calificaciones

- Informe Final Actividad 8Documento8 páginasInforme Final Actividad 8Nicolas LopezAún no hay calificaciones

- Informe Calculo y Analisis Del Uodi Capital de La Empresa CPPC y Sistema de Valor Agregado..Documento5 páginasInforme Calculo y Analisis Del Uodi Capital de La Empresa CPPC y Sistema de Valor Agregado..Heiner CuestaAún no hay calificaciones

- Taller Tesoreria Motositos AlumnosDocumento6 páginasTaller Tesoreria Motositos AlumnosNicolás Ramos ParraAún no hay calificaciones

- ACT 3 Analisis y Diagnostico OrganizacionalDocumento11 páginasACT 3 Analisis y Diagnostico OrganizacionalyinaAún no hay calificaciones

- Proyecto Social de Formación Familia y SociedadDocumento7 páginasProyecto Social de Formación Familia y SociedadFelipe MartínezAún no hay calificaciones

- Actividad 3 Diagnostico Externo de La Empresa en EstudioDocumento10 páginasActividad 3 Diagnostico Externo de La Empresa en EstudioLuisa Fernanda Oquendo CorderoAún no hay calificaciones

- ACTIVIDAD 7 - EVALUATIVA Cuadro Comparativo Sobre Las Mega Tendencias AdministrativasDocumento5 páginasACTIVIDAD 7 - EVALUATIVA Cuadro Comparativo Sobre Las Mega Tendencias AdministrativasFelipe SaldañaAún no hay calificaciones

- Investigacion FormativaDocumento23 páginasInvestigacion FormativaLuiyith LebazaAún no hay calificaciones

- EXAMEN FINAL VIRTUAL (1 PARTE) RealizadoDocumento14 páginasEXAMEN FINAL VIRTUAL (1 PARTE) RealizadoDayan CardenasAún no hay calificaciones

- Actividad 8 Planteamiento y Analisis Del CasoDocumento15 páginasActividad 8 Planteamiento y Analisis Del Casoyira sahiraAún no hay calificaciones

- Actividad 1. Definición de Administración de Operaciones PDFDocumento1 páginaActividad 1. Definición de Administración de Operaciones PDFDarlin SantosAún no hay calificaciones

- Infografia Electiva CPC Actividad 2Documento1 páginaInfografia Electiva CPC Actividad 2alejoAún no hay calificaciones

- Estrategias de Salvamento para La Empresa Nueva ModaDocumento13 páginasEstrategias de Salvamento para La Empresa Nueva ModaAlejandra VelásquezAún no hay calificaciones

- Cálculo y Análisis UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoDocumento9 páginasCálculo y Análisis UODI, Capital de La Empresa, CPPC y Sistema de Valor AgregadoMiguel Alfonso DIAZ MORRISAún no hay calificaciones

- Portafolio de Inversión (Parte 3)Documento10 páginasPortafolio de Inversión (Parte 3)sebastian condeAún no hay calificaciones

- Taller No. 1Documento7 páginasTaller No. 1Daviam OrtizAún no hay calificaciones

- ACTIVIDAD 5 Desarrollo Empresarial ColombianoDocumento7 páginasACTIVIDAD 5 Desarrollo Empresarial ColombianojhonAún no hay calificaciones

- Actividad 6 Habilidades Gerenciales 1Documento8 páginasActividad 6 Habilidades Gerenciales 1jessica rojas urueñaAún no hay calificaciones

- Taller Sobre Conceptos Básicos Del Sistema Financiero ColombianoDocumento8 páginasTaller Sobre Conceptos Básicos Del Sistema Financiero Colombianosergio. salazar saavedraAún no hay calificaciones

- En Proceso Cuadro Comparativo de Los Modelos de Control Interno.Documento4 páginasEn Proceso Cuadro Comparativo de Los Modelos de Control Interno.maryoryAún no hay calificaciones

- Actividad Tecnicas Control Nro. 3Documento7 páginasActividad Tecnicas Control Nro. 3Mauricio Murcia GAún no hay calificaciones

- Contaduria Malla Con Alfanumerico NuevaDocumento2 páginasContaduria Malla Con Alfanumerico NuevaNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- ACTIVIDAD 3-InfografiaDocumento7 páginasACTIVIDAD 3-InfografiaNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Diana Andrea Diaz 2Documento7 páginasDiana Andrea Diaz 2Natalia Yineth TRUJILLO PENAAún no hay calificaciones

- Auditoria Basada en RiesgosDocumento2 páginasAuditoria Basada en RiesgosNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Uni1 Act2 Eje Pra 1 Ele CosDocumento4 páginasUni1 Act2 Eje Pra 1 Ele Coscristina burbsnoAún no hay calificaciones

- Diana Andrea Diaz 2Documento7 páginasDiana Andrea Diaz 2Natalia Yineth TRUJILLO PENAAún no hay calificaciones

- Diana Andrea DiazDocumento30 páginasDiana Andrea DiazNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- CostoDocumento9 páginasCostoNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- ACTIVIDAD 3-InfografiaDocumento7 páginasACTIVIDAD 3-InfografiaNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actividad 2 AuditoriaDocumento5 páginasActividad 2 AuditoriaNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actividad 1 y Datos Adicionalels Actividad 4Documento11 páginasActividad 1 y Datos Adicionalels Actividad 4Natalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actividad 2 AuditoriaDocumento5 páginasActividad 2 AuditoriaNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actidad 2COSTODocumento2 páginasActidad 2COSTONatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actividad 1 y Datos Adicionalels Actividad 4Documento11 páginasActividad 1 y Datos Adicionalels Actividad 4Natalia Yineth TRUJILLO PENAAún no hay calificaciones

- Actidad 2COSTODocumento2 páginasActidad 2COSTONatalia Yineth TRUJILLO PENAAún no hay calificaciones

- Franquicia y Agencia ComercialDocumento10 páginasFranquicia y Agencia ComercialNatalia Yineth TRUJILLO PENAAún no hay calificaciones

- PS - LNI - 401 - Taller de Plano Programacion Operativa (Operations Planning Workshop)Documento4 páginasPS - LNI - 401 - Taller de Plano Programacion Operativa (Operations Planning Workshop)Fernando MirandaAún no hay calificaciones

- Historia de La Revisoria Fiscal en ColombiaDocumento54 páginasHistoria de La Revisoria Fiscal en ColombiaEdwar MorenoAún no hay calificaciones

- Revista Visión Contable #10 - Universidad Autónoma Latinoamericana.Documento240 páginasRevista Visión Contable #10 - Universidad Autónoma Latinoamericana.Gherson GrajalesAún no hay calificaciones

- CV 2022Documento3 páginasCV 2022LUMA Capital HumanoAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticocatherine gutierrezAún no hay calificaciones

- Trabajo Resena Revisoria FiscalDocumento47 páginasTrabajo Resena Revisoria Fiscalmarcela medinaAún no hay calificaciones

- Relacion de Merma y DesmedroDocumento126 páginasRelacion de Merma y DesmedroEdú HBAún no hay calificaciones

- Compromiso Social en El Ejercicio ContableDocumento8 páginasCompromiso Social en El Ejercicio ContableLuisa JaraAún no hay calificaciones

- CV Simple SCHVDocumento3 páginasCV Simple SCHVjhonathanchumaceroAún no hay calificaciones

- Ee - FF Segun CafaeDocumento7 páginasEe - FF Segun CafaeBryan Venegas LazoAún no hay calificaciones

- Facultad de Ciencias Economicas Administrativas Y Contables Escuela Profesional de ContabilidadDocumento6 páginasFacultad de Ciencias Economicas Administrativas Y Contables Escuela Profesional de ContabilidadGABRIEL MANRIQUE LOAYZAAún no hay calificaciones

- Agustín MáspoliDocumento5 páginasAgustín MáspoliCuarto PolíticoAún no hay calificaciones

- 1 Entrega Revisoria Fiscal UltimoDocumento7 páginas1 Entrega Revisoria Fiscal UltimoMiryan CastilloAún no hay calificaciones

- Unidad 2Documento39 páginasUnidad 2Cristofer Ortiz GonzalezAún no hay calificaciones

- Auditoría Ambiental Un Nuevo Campo Profesional en El Perú. IntroducciónDocumento6 páginasAuditoría Ambiental Un Nuevo Campo Profesional en El Perú. IntroducciónJhordy Bocanegra LopezAún no hay calificaciones

- Test Excel Nivel MedioDocumento55 páginasTest Excel Nivel MedioKarina Paola Balocco CantilloAún no hay calificaciones

- Criterio ProfesionalDocumento107 páginasCriterio ProfesionalLorena AlvarezAún no hay calificaciones

- Grupo #3 Exposición UNEXCA PDFDocumento20 páginasGrupo #3 Exposición UNEXCA PDFYeremy TorresAún no hay calificaciones

- Proyecto Socio IntegradorDocumento41 páginasProyecto Socio IntegradorScarletAún no hay calificaciones

- El Rol Del Contador Publico Venezolano en El Cuidado Del Medio AmbienteDocumento125 páginasEl Rol Del Contador Publico Venezolano en El Cuidado Del Medio AmbienteunapequeAún no hay calificaciones

- Tema 1 Normas de AuditoriaDocumento6 páginasTema 1 Normas de AuditoriaÁngeles RomeroAún no hay calificaciones

- Formulas Importantes ExcelDocumento51 páginasFormulas Importantes ExcelLydia ConchillosAún no hay calificaciones

- Deberes de Contador Público Con Su ClienteDocumento8 páginasDeberes de Contador Público Con Su Clienteines rengelAún no hay calificaciones

- Diseño de Un Departamento de Auditoría Interna para La Empresa Krause Negocios S.A.Documento138 páginasDiseño de Un Departamento de Auditoría Interna para La Empresa Krause Negocios S.A.onanawhatsmyname23Aún no hay calificaciones

- MonografiaDocumento7 páginasMonografiaERIKAAún no hay calificaciones