También podría gustarte

- Matriz Iper RestaurantDocumento6 páginasMatriz Iper Restaurantlaboratorios0% (1)

- Politicas Contables Que Debe Implementar Una Empresa de ManufacturaDocumento3 páginasPoliticas Contables Que Debe Implementar Una Empresa de ManufacturaKaterine Franco gutierrezAún no hay calificaciones

- Ratios FinancierosDocumento5 páginasRatios FinancierosKryss Areli Urbina Rios100% (1)

- Ciclo Del EfectivoDocumento17 páginasCiclo Del EfectivoAbigail ZambranoAún no hay calificaciones

- Planeacion UtilidadesDocumento16 páginasPlaneacion UtilidadesAlex Pardo JimenezAún no hay calificaciones

- Activos Intangibles No IdentificablesDocumento6 páginasActivos Intangibles No IdentificablesYady RieraAún no hay calificaciones

- Ahorro e InversiónDocumento14 páginasAhorro e Inversióndjfranco bestmixAún no hay calificaciones

- Ratios de Liquidez y SolvenciaDocumento15 páginasRatios de Liquidez y SolvenciaKevin PumaAún no hay calificaciones

- Auditoria TributariaDocumento10 páginasAuditoria TributariaMILAGROS HERRERA RAMOSAún no hay calificaciones

- Financiamiento Con ProveedoresDocumento3 páginasFinanciamiento Con Proveedoresfabianvaro1Aún no hay calificaciones

- Análisis de La Rentabilidad WordDocumento7 páginasAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaAún no hay calificaciones

- APALANCAMIENTOOOOODocumento17 páginasAPALANCAMIENTOOOOOmike gtzAún no hay calificaciones

- Caso Practico - Tipos de RiesgosDocumento6 páginasCaso Practico - Tipos de RiesgosMateo MosqueraAún no hay calificaciones

- Método de Combinación de Factores 2015Documento8 páginasMétodo de Combinación de Factores 2015Alex AriasAún no hay calificaciones

- 07guajardo - PPT INVERSIONES TEMPORALES - RESUMIDADocumento10 páginas07guajardo - PPT INVERSIONES TEMPORALES - RESUMIDApeludandy64Aún no hay calificaciones

- Flujo de Efectivo NIC 7Documento10 páginasFlujo de Efectivo NIC 7Juan CarlosAún no hay calificaciones

- Finanzas y PresupuestoDocumento13 páginasFinanzas y PresupuestosugehiryAún no hay calificaciones

- Ejemplo Costos e Ingresos RelevantesDocumento4 páginasEjemplo Costos e Ingresos RelevantesMelany CalderonAún no hay calificaciones

- Ejercicio 3.docx PASIVOS Y PATRIMONIODocumento2 páginasEjercicio 3.docx PASIVOS Y PATRIMONIOsantiagoAún no hay calificaciones

- Los Cargos Diferidos - OdtDocumento2 páginasLos Cargos Diferidos - OdtabriletopiAún no hay calificaciones

- La Banca ComercialDocumento6 páginasLa Banca ComercialRocio Valdovinos100% (1)

- Administración de Ingresos y Egresos Grupo 1Documento10 páginasAdministración de Ingresos y Egresos Grupo 1Emilson100% (1)

- Controla Cuentas Por Cobrar y Pagar de Las Empresas 6°Documento10 páginasControla Cuentas Por Cobrar y Pagar de Las Empresas 6°jocecortegaAún no hay calificaciones

- Cedulas TrabajoDocumento70 páginasCedulas TrabajoSHIRLEYBELTRAN100% (1)

- Compliance, Empresas y CorrupciónDocumento9 páginasCompliance, Empresas y CorrupciónJennifer Ballen OrtizAún no hay calificaciones

- Planeamiento Estrategico CineplanetDocumento19 páginasPlaneamiento Estrategico CineplanetRoxana ReyesAún no hay calificaciones

- Costo de Lo Vendido LISRDocumento4 páginasCosto de Lo Vendido LISRZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Inventario de MercancíaDocumento6 páginasInventario de MercancíaBeth SanchezAún no hay calificaciones

- Procedimiento de Inventarios Perpetuos para Hacer Los EjerciciosDocumento20 páginasProcedimiento de Inventarios Perpetuos para Hacer Los EjerciciosAlan MezaAún no hay calificaciones

- PropiedadesplantayequDocumento26 páginasPropiedadesplantayequmonica lissette torres ramirezAún no hay calificaciones

- Administración Financiera de Los Inventarios MRDocumento64 páginasAdministración Financiera de Los Inventarios MRMariana RejonAún no hay calificaciones

- ¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFDocumento4 páginas¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFJavi PalasAún no hay calificaciones

- Caso Presupuesto ResueltoDocumento9 páginasCaso Presupuesto ResueltoAd Kato HmAún no hay calificaciones

- Punto de DequilibrioDocumento23 páginasPunto de DequilibrioRosa CentenoAún no hay calificaciones

- Auditoria A Pasivos, Patrim y Resultados PDFDocumento32 páginasAuditoria A Pasivos, Patrim y Resultados PDFDaniel RuizAún no hay calificaciones

- Caso PracticoDocumento19 páginasCaso PracticoJEANAún no hay calificaciones

- Conta Activos DiferidosDocumento30 páginasConta Activos DiferidosRodrigo ViteriAún no hay calificaciones

- Modulo 9 Contabilidad Gerencial IDocumento30 páginasModulo 9 Contabilidad Gerencial IPatty RamosAún no hay calificaciones

- Ratios FinancierosDocumento25 páginasRatios FinancierosWilmer Huerta JulcaAún no hay calificaciones

- Estimacion Deudores IncobrablesDocumento5 páginasEstimacion Deudores IncobrablesJonathan Morales HerbasAún no hay calificaciones

- Resumen Inside JobDocumento2 páginasResumen Inside JobThelma Sanchez ZAún no hay calificaciones

- Teorico Contabilidad IIDocumento77 páginasTeorico Contabilidad IIPaula FerrésAún no hay calificaciones

- Administracion Del EfectivoDocumento32 páginasAdministracion Del EfectivoMiguel RosalesAún no hay calificaciones

- Niff 9Documento10 páginasNiff 9josolcebAún no hay calificaciones

- EBIDTADocumento5 páginasEBIDTAGeral Sanchez OnofreAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento25 páginasApalancamiento Operativo y FinancieroJorge Jimenez100% (1)

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 páginasLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorAún no hay calificaciones

- Monografia de Contabilidad de Costos HistóricosDocumento41 páginasMonografia de Contabilidad de Costos HistóricosDiana PaiAún no hay calificaciones

- Desarrollo de Clases Taller Conta IIDocumento66 páginasDesarrollo de Clases Taller Conta IIDILMER LEODAN DELGADO ROJASAún no hay calificaciones

- Costos PesqueroDocumento46 páginasCostos PesqueroPaulo RojasAún no hay calificaciones

- 5 Pasos Básicos para Hacer Un Análisis Financiero Rápido de Tu NegocioDocumento8 páginas5 Pasos Básicos para Hacer Un Análisis Financiero Rápido de Tu NegocioGaspar Loyarte RodríguezAún no hay calificaciones

- El Programa Del Vaso de LecheDocumento4 páginasEl Programa Del Vaso de Lechelizbeth maryoryAún no hay calificaciones

- Paso A Paso Analisis de Una Conciliacion Bancaria para Enviar Ii2018Documento7 páginasPaso A Paso Analisis de Una Conciliacion Bancaria para Enviar Ii2018marinaAún no hay calificaciones

- Exceso o InsuficienciaDocumento8 páginasExceso o Insuficienciajosnada210% (1)

- IO-1308 Control Inventarios en TransitoDocumento2 páginasIO-1308 Control Inventarios en TransitoAlexander VirguezAún no hay calificaciones

- PresupuestosDocumento23 páginasPresupuestosCarolina Morales RosasAún no hay calificaciones

- Actividad # 4 Seccion 001 Control Interno Verano 2021Documento5 páginasActividad # 4 Seccion 001 Control Interno Verano 2021Genesis ChourioAún no hay calificaciones

- Propósito Del Análisis de Estados Financieros-TRABAJO FINALDocumento9 páginasPropósito Del Análisis de Estados Financieros-TRABAJO FINALSaireny QuevedoAún no hay calificaciones

- Adm Financiera 3Documento7 páginasAdm Financiera 3Vladimir PegueroAún no hay calificaciones

- IV Analisis FinancieroDocumento6 páginasIV Analisis FinancieroJaime AlonzoAún no hay calificaciones

- Estado de Situación FinancieraDocumento7 páginasEstado de Situación FinancieraJosé Fernando Jimenez CaminoAún no hay calificaciones

- Clase 16 Fusiones y AdquisicionesDocumento25 páginasClase 16 Fusiones y AdquisicionesKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 14 Presentacion y Presupuesto ConsultoriaDocumento27 páginasClase 14 Presentacion y Presupuesto ConsultoriaKatya Guadalupe Sibrian Orellana100% (1)

- Clase 3 Financiamiento de Corto Plazo 2Documento22 páginasClase 3 Financiamiento de Corto Plazo 2Katya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 8 Apalancamiento Operativo y FinancieroDocumento26 páginasClase 8 Apalancamiento Operativo y FinancieroKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 7 Planeacion FinancieraDocumento30 páginasClase 7 Planeacion FinancieraKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

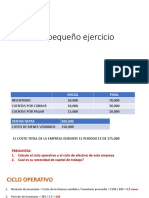

- Clase 4 Ejercicio Ciclo Operativo y Ciclo EfectivoDocumento5 páginasClase 4 Ejercicio Ciclo Operativo y Ciclo EfectivoKatya Guadalupe Sibrian Orellana100% (1)

- Copia de ISODocumento116 páginasCopia de ISOKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Clase 2 Economia Financiera de La Empresa PDFDocumento15 páginasClase 2 Economia Financiera de La Empresa PDFKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Esquema ISO 9000Documento4 páginasEsquema ISO 9000Katya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Gestion Del DesarrolloDocumento15 páginasGestion Del DesarrolloKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Caso Pampers PDFDocumento1 páginaCaso Pampers PDFKatya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Mbe Ep FinalDocumento42 páginasMbe Ep FinalAngela RojasAún no hay calificaciones

- Parcial VirtualDocumento7 páginasParcial VirtualJessica Yanet Zegarra CastilloAún no hay calificaciones

- Raúl González TuñónDocumento32 páginasRaúl González TuñónmegustapregaAún no hay calificaciones

- Informe de Análisis Del Entorno-Diagnóstico JefeDocumento13 páginasInforme de Análisis Del Entorno-Diagnóstico JefeDaniel Mendoza MirandaAún no hay calificaciones

- Convocatoria Capacitacion ÑubleDocumento3 páginasConvocatoria Capacitacion ÑublepipewiseAún no hay calificaciones

- 2° de Secundaria MatemáticasDocumento16 páginas2° de Secundaria MatemáticassjimpezAún no hay calificaciones

- MecanicaDocumento3 páginasMecanicaOrlando Carbajal DominguezAún no hay calificaciones

- Ensayo 4Documento27 páginasEnsayo 4Dariio HerediiaAún no hay calificaciones

- Lectura Atomo y Modelos AtómicosDocumento16 páginasLectura Atomo y Modelos AtómicosALESSANDRA PAOLA RAMOS MIRANDAAún no hay calificaciones

- Astm D512 - 89 1999 EspDocumento7 páginasAstm D512 - 89 1999 EspMauricio Tórrez AriasAún no hay calificaciones

- StaphylococcusDocumento25 páginasStaphylococcusandy_naneAún no hay calificaciones

- Canarias 2010 Junio. Fase GeneralDocumento2 páginasCanarias 2010 Junio. Fase GeneralJessica AcsinteAún no hay calificaciones

- ClaudimarDocumento3 páginasClaudimarJosé VallenillaAún no hay calificaciones

- TeriaDocumento7 páginasTerialeocarambia100% (1)

- Spondias PurpureaDocumento6 páginasSpondias PurpureaManolo RodriguezAún no hay calificaciones

- Las Fiestas Nacionales GriegasDocumento11 páginasLas Fiestas Nacionales GriegasdilanreyezzAún no hay calificaciones

- Diseño Filtros Biologico CarazDocumento5 páginasDiseño Filtros Biologico CarazNestor Augusto Zelaya SantosAún no hay calificaciones

- filemd9612-2024-05-17 13-06-34Documento10 páginasfilemd9612-2024-05-17 13-06-34cacerescamperonfabricioAún no hay calificaciones

- Mushukmuyuelemental PDFDocumento159 páginasMushukmuyuelemental PDFJonaTan EsparzaAún no hay calificaciones

- Tesis PDFDocumento139 páginasTesis PDFAngel Maldonado MendivilAún no hay calificaciones

- LA RECONEXIaN y La Sanación ReconectivaDocumento5 páginasLA RECONEXIaN y La Sanación ReconectivaMaht LeeaumAún no hay calificaciones

- Formación y Entrenamiento de La Brigada de IncendiosDocumento10 páginasFormación y Entrenamiento de La Brigada de IncendiosAndres MenaAún no hay calificaciones

- Anexo 3 - Plantilla para El Desarrollo de La Tarea 4Documento9 páginasAnexo 3 - Plantilla para El Desarrollo de La Tarea 4Alexandra RodríguezAún no hay calificaciones

- Comunicación Interna 007 - Trámites Fin de AñoDocumento2 páginasComunicación Interna 007 - Trámites Fin de AñoUniversidad de AntioquiaAún no hay calificaciones

- Actividad 2 Mapa Mental Etica ProfesionalDocumento2 páginasActividad 2 Mapa Mental Etica ProfesionalAndrea Carolina MORENO GUTIERREZAún no hay calificaciones

- 1 Libro 11 Mundo Espiritual Capitulo 1Documento47 páginas1 Libro 11 Mundo Espiritual Capitulo 1César LópezAún no hay calificaciones

- Permanganato de PotasioDocumento2 páginasPermanganato de Potasiojesus inojozaAún no hay calificaciones

- Habilidades de Motricidad Gruesa y FinaDocumento3 páginasHabilidades de Motricidad Gruesa y FinaJessica AndreaAún no hay calificaciones

- Guion 2 Columnas TVDocumento3 páginasGuion 2 Columnas TVMaxAún no hay calificaciones