También podría gustarte

- Ensayo MicroeconomíaDocumento14 páginasEnsayo MicroeconomíaAaron OrozcoAún no hay calificaciones

- Memorandum de Contingencias (MC)Documento2 páginasMemorandum de Contingencias (MC)Jose TurciosAún no hay calificaciones

- TFM Navas Abril Jorge PPT PDFDocumento19 páginasTFM Navas Abril Jorge PPT PDFJorge Navas AbrilAún no hay calificaciones

- Employee JourneyDocumento5 páginasEmployee JourneyCesar MillonAún no hay calificaciones

- Ec Decameron TC 201411 FinDocumento31 páginasEc Decameron TC 201411 FinKely OhAún no hay calificaciones

- Auditoria Del PatrimonioDocumento16 páginasAuditoria Del PatrimonioAaron OrozcoAún no hay calificaciones

- Ejemplo Notas A Los Estados FinancierosDocumento7 páginasEjemplo Notas A Los Estados FinancierosAaron OrozcoAún no hay calificaciones

- Fol 11 Seguridad Social y DesempleoDocumento20 páginasFol 11 Seguridad Social y DesempleoRaquelAún no hay calificaciones

- Contabilidad GanaderaDocumento24 páginasContabilidad GanaderaAaron OrozcoAún no hay calificaciones

- IUT110 Print1Documento24 páginasIUT110 Print1ag2020Aún no hay calificaciones

- Enfoque de ServiciosDocumento2 páginasEnfoque de ServiciosErick RodriguezAún no hay calificaciones

- Cuestionario de Cuentas Por Cobrar Comerciales y VentasDocumento6 páginasCuestionario de Cuentas Por Cobrar Comerciales y VentasQUISPE CHUCARI ISABEL VANESSAAún no hay calificaciones

- Cuestionario MilaDocumento8 páginasCuestionario MilajhomerAún no hay calificaciones

- Evaluación Del Componente INFORMACIÓN Y COMUNICACIÓNDocumento2 páginasEvaluación Del Componente INFORMACIÓN Y COMUNICACIÓNYanira Martínez100% (1)

- Auditoria General A La Empresa Exalmar PDFDocumento79 páginasAuditoria General A La Empresa Exalmar PDFkellyAún no hay calificaciones

- Banco Comercial de ManabíDocumento25 páginasBanco Comercial de ManabíRomario Garcia Santana100% (1)

- Carta GerencialDocumento6 páginasCarta GerencialBerlin Abreu De SantosAún no hay calificaciones

- Practica de Pasivos 2Documento1 páginaPractica de Pasivos 2Sandra LugoAún no hay calificaciones

- Carta A La GerenciaDocumento32 páginasCarta A La GerenciaKarinaJ900% (1)

- Planificación Específica.Documento35 páginasPlanificación Específica.eduardo chanatasigAún no hay calificaciones

- Solicitud de Confirmacion SaldosDocumento9 páginasSolicitud de Confirmacion SaldosErika Dayana PatiñoAún no hay calificaciones

- Carta de CompromisoDocumento2 páginasCarta de CompromisoMarlin Beatriz CastilloAún no hay calificaciones

- Modelo Conciliacion BancariaDocumento1 páginaModelo Conciliacion Bancariafelix garciaAún no hay calificaciones

- DictamenDocumento4 páginasDictamenCristo MoralesAún no hay calificaciones

- Analitica CRDocumento45 páginasAnalitica CRCarlos NovilloAún no hay calificaciones

- Notas Obligados-Y-No-Obligados-A-Llevar-ContabilidadDocumento10 páginasNotas Obligados-Y-No-Obligados-A-Llevar-ContabilidadKero GarzonAún no hay calificaciones

- Cuestionario de Control InternoDocumento6 páginasCuestionario de Control InternoRuth Mery Pari CamanAún no hay calificaciones

- Taller N°1 Control InternoDocumento2 páginasTaller N°1 Control InternoalejandraAún no hay calificaciones

- Formato Narrativa de Visita y FlujogramaDocumento5 páginasFormato Narrativa de Visita y FlujogramaAndres Abad100% (1)

- Práctica de La Planilla de Deficiencias Del Activo DisponibleDocumento3 páginasPráctica de La Planilla de Deficiencias Del Activo DisponibleluisaAún no hay calificaciones

- Superalimentos EfDocumento144 páginasSuperalimentos EfPatricio MalizaAún no hay calificaciones

- Trabajo de AuditoriaDocumento15 páginasTrabajo de AuditoriaMajito VillamarinAún no hay calificaciones

- Cuestionarios de Control Interno-TesoreriaDocumento16 páginasCuestionarios de Control Interno-TesoreriaMishel Yrrazabal0% (1)

- Roman Yajaira Ejercicio Practico 1Documento33 páginasRoman Yajaira Ejercicio Practico 1yamel romanAún no hay calificaciones

- Aud1 docxNUEVODocumento10 páginasAud1 docxNUEVOFrías ClaudelAún no hay calificaciones

- Informe 1Documento25 páginasInforme 1juanAún no hay calificaciones

- (CASO Auditoría de Préstamos 1900) PDFDocumento1 página(CASO Auditoría de Préstamos 1900) PDFyeny pazAún no hay calificaciones

- Cedula SumariaDocumento4 páginasCedula SumariaIssa SanchezAún no hay calificaciones

- Check List Servientrega - Componente Actividades de ControlDocumento3 páginasCheck List Servientrega - Componente Actividades de ControlJuan GarcíaAún no hay calificaciones

- Oficio Circular N Maria Ines Elaboracion de InformeDocumento19 páginasOficio Circular N Maria Ines Elaboracion de InformeDemetria LopezAún no hay calificaciones

- Programa Especifico de Cuentas Por CobrarDocumento8 páginasPrograma Especifico de Cuentas Por CobrarJeimy YaselgaAún no hay calificaciones

- Control de Gestion en La Administracion PDFDocumento57 páginasControl de Gestion en La Administracion PDFludogordiAún no hay calificaciones

- Exposicion de Informe de AuditoriaDocumento8 páginasExposicion de Informe de AuditoriaSunita Yldefonzo RamirezAún no hay calificaciones

- Cartas de Auditor y ClienteDocumento3 páginasCartas de Auditor y Clientejuan david gualtero rueda100% (1)

- Confirmación de IndependenciaDocumento4 páginasConfirmación de IndependenciaMaría Giovanna Callizaya GutierrezAún no hay calificaciones

- Segundo Parcial AuditoriaDocumento5 páginasSegundo Parcial AuditoriaFanandroid GTAún no hay calificaciones

- PT Discusiones Con El Equipo de Trabajo USBM 2016Documento3 páginasPT Discusiones Con El Equipo de Trabajo USBM 2016Johana Alexandra Ruiz100% (1)

- Flujograma y Narrativa de La Inversion FinancieraDocumento2 páginasFlujograma y Narrativa de La Inversion FinancieraedithAún no hay calificaciones

- Caso 3 - Auditoria Financiera - Activos FinancierosDocumento2 páginasCaso 3 - Auditoria Financiera - Activos FinancierosESTEFANIA GABRIELA QUINTU�A TOAPANTAAún no hay calificaciones

- Ensayo Estados Financieros ConsolidadosDocumento4 páginasEnsayo Estados Financieros ConsolidadosRosa pascualesAún no hay calificaciones

- Programa de Auditoria Conciliaciones BancariasDocumento11 páginasPrograma de Auditoria Conciliaciones BancariasJavier Antonio Argeñal ReyesAún no hay calificaciones

- Dictamen Con Opinion LimpiaDocumento2 páginasDictamen Con Opinion LimpiaLuis Felipe Guamuch ArchilaAún no hay calificaciones

- Resumen NIA 300 A 450Documento6 páginasResumen NIA 300 A 450Carlos Diego Efe Zent100% (1)

- Cuestionario de Auditoria - Proceso de SelecciónDocumento1 páginaCuestionario de Auditoria - Proceso de Seleccióncarlos mattosAún no hay calificaciones

- Cedula - Hallazgo de AuditoriaDocumento3 páginasCedula - Hallazgo de AuditoriaJean Pierre Alvarado RamosAún no hay calificaciones

- 2.1. Analisis Del MicroambienteDocumento6 páginas2.1. Analisis Del MicroambienteJheraldy MonasterioAún no hay calificaciones

- 1207 STD Spanish 1113Documento3 páginas1207 STD Spanish 1113Juan Carlos MartinezAún no hay calificaciones

- Riesgos de AuditoriaDocumento4 páginasRiesgos de AuditoriaJhimena TurpoAún no hay calificaciones

- Cuentas Por Cobrar PDFDocumento10 páginasCuentas Por Cobrar PDFcapalaciosAún no hay calificaciones

- Trabajo de Fin de Curso1 PDFDocumento22 páginasTrabajo de Fin de Curso1 PDFFrancisco CupenAún no hay calificaciones

- Acciones CORPORACION FAVORITA C.A. de 04 10 2019 A 18 09 2020 PDFDocumento1 páginaAcciones CORPORACION FAVORITA C.A. de 04 10 2019 A 18 09 2020 PDFAndrés Arellano VallejosAún no hay calificaciones

- Orden de Trabajo Edimca - Anexo 1Documento1 páginaOrden de Trabajo Edimca - Anexo 1Pamela Aguilar100% (1)

- Cuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Documento1 páginaCuestionario de Evaluación de Control Interno Ceci (Oceanfacil S.a.)Javier Santistevan LópezAún no hay calificaciones

- Examen Hito 3Documento6 páginasExamen Hito 3CARLA GRETA QUENTA VALLEJOSAún no hay calificaciones

- Hermes DictamenDocumento68 páginasHermes DictamenDAVID NINA QUISPEAún no hay calificaciones

- Nia 570Documento3 páginasNia 570Franklin PérezAún no hay calificaciones

- Auditoria Forense Articulo de OpinionDocumento2 páginasAuditoria Forense Articulo de OpinionAlex BarriosAún no hay calificaciones

- Anexo 22. Formato de Dictamen Con Opinion NegativaDocumento3 páginasAnexo 22. Formato de Dictamen Con Opinion NegativaCristofer EspinozaAún no hay calificaciones

- Anexo 21. Formato de Dictamen Con Opinion Con SalvedadDocumento3 páginasAnexo 21. Formato de Dictamen Con Opinion Con SalvedadDaniel EspinosaAún no hay calificaciones

- Issai GT 1330Documento9 páginasIssai GT 1330Aaron OrozcoAún no hay calificaciones

- Issai GT 1450Documento12 páginasIssai GT 1450Aaron OrozcoAún no hay calificaciones

- Prestamo PrendarioDocumento13 páginasPrestamo PrendarioAaron OrozcoAún no hay calificaciones

- Ctas. Por PagarDocumento33 páginasCtas. Por PagarAaron OrozcoAún no hay calificaciones

- Issai GT 1315Documento14 páginasIssai GT 1315Aaron OrozcoAún no hay calificaciones

- INVENTARIODocumento19 páginasINVENTARIOAaron Orozco100% (1)

- La GlobalizaciónDocumento9 páginasLa GlobalizaciónAaron OrozcoAún no hay calificaciones

- Ensayo FideicomisoDocumento4 páginasEnsayo FideicomisoAaron OrozcoAún no hay calificaciones

- Actividad de Aprendizaje - Lista de Verificación Auditoría InternaDocumento10 páginasActividad de Aprendizaje - Lista de Verificación Auditoría InternaAngela Martinez GaravitoAún no hay calificaciones

- Historia GBI - En.esDocumento11 páginasHistoria GBI - En.esJonathan MolinaAún no hay calificaciones

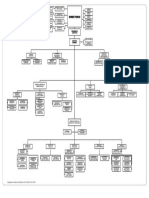

- Organigrama BNDocumento1 páginaOrganigrama BNJhonatan MauricioAún no hay calificaciones

- Direccion de Marketing Resumen de El Capitulo 1Documento1 páginaDireccion de Marketing Resumen de El Capitulo 1RudyEmmanuelPérezAún no hay calificaciones

- Taller 7Documento3 páginasTaller 7Ceci RojasAún no hay calificaciones

- Agentes Excedentarios y DeficitariosDocumento5 páginasAgentes Excedentarios y Deficitariosdaniela herasmeAún no hay calificaciones

- UNIDAD I - TEMA 3-Adquisicion de Bienes y ServiciosDocumento44 páginasUNIDAD I - TEMA 3-Adquisicion de Bienes y ServiciosrosselynAún no hay calificaciones

- Tro26 Desarrollo Caso Practico Administracion y Direccion de EmpresasDocumento5 páginasTro26 Desarrollo Caso Practico Administracion y Direccion de EmpresasoquejadaAún no hay calificaciones

- Harlequin SpanishDocumento27 páginasHarlequin SpanishAnderson Benavides50% (2)

- Análisis DAFO y Ciclo de Vida de ProductosDocumento3 páginasAnálisis DAFO y Ciclo de Vida de ProductosJuan Carlos GomezAún no hay calificaciones

- Trabajo Sobre Empresa MiyasatoDocumento6 páginasTrabajo Sobre Empresa MiyasatoLiliaAún no hay calificaciones

- Logistica Vmi y Jat PDFDocumento7 páginasLogistica Vmi y Jat PDFABIGAIL GABRIELA GOMEZ UTURUNCOAún no hay calificaciones

- Normas IsoDocumento7 páginasNormas IsoKeylin ZelayaAún no hay calificaciones

- Indicadores de Gestion III ParcialDocumento17 páginasIndicadores de Gestion III ParcialFarinho Jr Dos SantosAún no hay calificaciones

- Horas Extras Ficha 2189691Documento12 páginasHoras Extras Ficha 2189691GIOVANNY MEDINA RODRÍGUEZAún no hay calificaciones

- Sistema TurísticoDocumento17 páginasSistema Turísticocamila ferreira100% (1)

- Formato Plantilla PowerPoint FINAL GESTIÓN EMPRESARIAL - PPTX (Recuperado)Documento46 páginasFormato Plantilla PowerPoint FINAL GESTIÓN EMPRESARIAL - PPTX (Recuperado)Jhon EduardAún no hay calificaciones

- Aditoria Bimbo BDMDocumento23 páginasAditoria Bimbo BDMMIGUEL ALEJANDRO SALAS LERMAAún no hay calificaciones

- LAWATA Plan de MarketingDocumento21 páginasLAWATA Plan de MarketingMayra GonzalesAún no hay calificaciones

- Sesión 7 Estado de Cambios en La Posición Financiera 2023Documento9 páginasSesión 7 Estado de Cambios en La Posición Financiera 2023Mariana López FerrerAún no hay calificaciones

- Ressumen Derecho MercantilDocumento119 páginasRessumen Derecho MercantilMarcelo Odil Dominguez SalazarAún no hay calificaciones

- Etapas de Proceso de AlmacenajeDocumento4 páginasEtapas de Proceso de AlmacenajeCarlos Huerta50% (4)

- FGS Auditoría FinsncieraDocumento43 páginasFGS Auditoría FinsncieraEstefanía GuamAnAún no hay calificaciones

- Clasificacion de Cuentas de Un InventarioDocumento11 páginasClasificacion de Cuentas de Un Inventariosalvador martinez100% (1)

- Reglamento Interno - Asohuecamp - Campo EmprendeDocumento37 páginasReglamento Interno - Asohuecamp - Campo EmprendeSERMACO DG S.A.SAún no hay calificaciones