También podría gustarte

- Historia de Los Negocios Internacionales PDFDocumento161 páginasHistoria de Los Negocios Internacionales PDFmoro450092% (12)

- Historia de Los Negocios Internacionales PDFDocumento161 páginasHistoria de Los Negocios Internacionales PDFmoro450092% (12)

- Tarea III Parcial Estrategias FiscalesDocumento4 páginasTarea III Parcial Estrategias Fiscalesemanuel martinezbarahonaAún no hay calificaciones

- Informe Recursos HumanosDocumento14 páginasInforme Recursos Humanoskaren espinoAún no hay calificaciones

- Tarea Modulo 5Documento6 páginasTarea Modulo 5KatherinAún no hay calificaciones

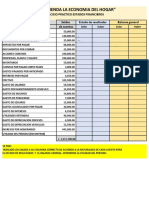

- Tarea 1 Supertienda La Economia Del HogarDocumento1 páginaTarea 1 Supertienda La Economia Del HogarCinthia SantosAún no hay calificaciones

- Manual de Procedimientos para El Manejo Integral de Vectores de HondurasDocumento58 páginasManual de Procedimientos para El Manejo Integral de Vectores de HondurasLuis Gilberto Montalbán IbéricoAún no hay calificaciones

- La Tercera Via ResumenDocumento28 páginasLa Tercera Via ResumenHugo TasbilleAún no hay calificaciones

- Modulo 6 EFEDocumento9 páginasModulo 6 EFElisian urbinaAún no hay calificaciones

- Modulo IV Estrategias FiscalesDocumento20 páginasModulo IV Estrategias FiscalesVanessa ZelayaAún no hay calificaciones

- Tarea Mod 5Documento3 páginasTarea Mod 5Nelsy Lara SanchezAún no hay calificaciones

- Guia Complementaria II Parcial Interes Simple Amortizado 2017Documento2 páginasGuia Complementaria II Parcial Interes Simple Amortizado 2017Boris F. CáceresAún no hay calificaciones

- Tarea Modulo 8 Gerencia RRHH Docx - CleanedDocumento7 páginasTarea Modulo 8 Gerencia RRHH Docx - CleanedAdriana ContrerasAún no hay calificaciones

- Tarea Planeacion-Fiscal - 2020Documento5 páginasTarea Planeacion-Fiscal - 2020Karla GonzalesAún no hay calificaciones

- Directrices Del Proyecto Final de Auditoria Financiera 2018-3 J-1Documento6 páginasDirectrices Del Proyecto Final de Auditoria Financiera 2018-3 J-1meordoAún no hay calificaciones

- Modulo 9. AfDocumento24 páginasModulo 9. AfDablin ChávezAún no hay calificaciones

- Tarea 5. Eadministracion de Venta 1Documento11 páginasTarea 5. Eadministracion de Venta 1Oniel Mejía LantiguaAún no hay calificaciones

- Ejercicio Modulo 9.1Documento3 páginasEjercicio Modulo 9.1lisian urbinaAún no hay calificaciones

- Tarea de Politicas GrupalDocumento61 páginasTarea de Politicas GrupalnahomymatuteAún no hay calificaciones

- Modulo V Auditoria FinancieraDocumento25 páginasModulo V Auditoria Financieraoscar andoni fuentesAún no hay calificaciones

- Modulo V Politicas de NegociosDocumento32 páginasModulo V Politicas de NegociosCristhian DiazAún no hay calificaciones

- Foro 2 Uth Mate Financiera 2021Documento1 páginaForo 2 Uth Mate Financiera 2021Mery Mejia0% (1)

- Tarea Grupal II Parcial Estrategias FiscalesDocumento12 páginasTarea Grupal II Parcial Estrategias Fiscaleshilda0% (1)

- Evolución Del Impuesto Sobre La RentaDocumento6 páginasEvolución Del Impuesto Sobre La RentaLuis Alberto Anzola SosvenezuelaAún no hay calificaciones

- Tarea Grupal Estrategias FiscalesDocumento15 páginasTarea Grupal Estrategias FiscalesGabrielAyalaAún no hay calificaciones

- Tarea 3 Contabilidad Gerencial 2Documento3 páginasTarea 3 Contabilidad Gerencial 2lucasAún no hay calificaciones

- Caso La Compañía Space CowboysDocumento2 páginasCaso La Compañía Space CowboysMarina isabel Villalvir jacintoAún no hay calificaciones

- Tarea Grupal 2do. Parcial - 2 - 20Documento3 páginasTarea Grupal 2do. Parcial - 2 - 20Josue DanielAún no hay calificaciones

- Modulo 4 Politicas de Los Negocios VirtualDocumento22 páginasModulo 4 Politicas de Los Negocios VirtualRicardo Perez100% (1)

- Estadisticas 2Documento9 páginasEstadisticas 2Jayro Jonathan Moreno AlonzoAún no hay calificaciones

- Analisis Financiero Proyecto-1Documento20 páginasAnalisis Financiero Proyecto-1Onelbi RamosAún no hay calificaciones

- Proyecto Final de La ClaseDocumento5 páginasProyecto Final de La ClaseMarell FiallosAún no hay calificaciones

- Tarea Grupal Mercado Financiero-Grupo 6Documento20 páginasTarea Grupal Mercado Financiero-Grupo 6luixus89 prroAún no hay calificaciones

- Tarea Individual Tercer ParcialDocumento2 páginasTarea Individual Tercer ParcialElizabeth Sanchez25% (4)

- Tarea4 EstadisticaDocumento3 páginasTarea4 EstadisticaCamilaOsorio100% (2)

- Tarea Modulo 8 EstadisticaDocumento5 páginasTarea Modulo 8 EstadisticaNoel PereaAún no hay calificaciones

- Modulo 8 - Gerencia de Pequena y Mediana EmpresaDocumento23 páginasModulo 8 - Gerencia de Pequena y Mediana EmpresaMaria BardalesAún no hay calificaciones

- Caso PR Ctico II ParcialDocumento6 páginasCaso PR Ctico II ParcialSharon SuazoAún no hay calificaciones

- Tarea Grupal No 1Documento2 páginasTarea Grupal No 1EdwarAún no hay calificaciones

- Tarea GrupalDocumento15 páginasTarea GrupalSoraya Bolaños100% (1)

- Contenido de Examen Segundo Parcial Politicas de Los NegociosDocumento64 páginasContenido de Examen Segundo Parcial Politicas de Los NegociosJoules ChinchillaAún no hay calificaciones

- Tarea 1, Semana 1 (Negocios Internacionales 2)Documento3 páginasTarea 1, Semana 1 (Negocios Internacionales 2)Ariz javier100% (5)

- Tarea # 4 EstadisticaDocumento3 páginasTarea # 4 EstadisticaKarla GonzalesAún no hay calificaciones

- Tarea Individual #4 - Segundo ParcialDocumento4 páginasTarea Individual #4 - Segundo ParcialCarmelina CantareroAún no hay calificaciones

- Analisis Pib Tarea 1Documento39 páginasAnalisis Pib Tarea 1adonay Reyes EscobarAún no hay calificaciones

- Conclusiones Analis Entorno Externo HotelDocumento4 páginasConclusiones Analis Entorno Externo HotelJanny Andrea Beltran NaizirAún no hay calificaciones

- Monografia Ana Delia Licona Valdivieso NewDocumento112 páginasMonografia Ana Delia Licona Valdivieso NewYenmy L. PintoAún no hay calificaciones

- Ley Impuesto Sobre Ventas HondurasDocumento32 páginasLey Impuesto Sobre Ventas HondurasEmerson AndinoAún no hay calificaciones

- Contabilidad Gerencial 1 Proyecto Final (Arreglado)Documento24 páginasContabilidad Gerencial 1 Proyecto Final (Arreglado)Erika FuentesAún no hay calificaciones

- Edgar Zuniga Tareamodulo4Documento16 páginasEdgar Zuniga Tareamodulo4Carmelina CantareroAún no hay calificaciones

- Tarea # 4 Administracion de La ProduccionDocumento8 páginasTarea # 4 Administracion de La ProduccionOrlando GuardadoAún no hay calificaciones

- Tarea Grupo 4 - Segundo Parcial - Contabilidad Gerencial IIDocumento24 páginasTarea Grupo 4 - Segundo Parcial - Contabilidad Gerencial IIJose BanegasAún no hay calificaciones

- Macro Foro2Documento1 páginaMacro Foro2darielaAún no hay calificaciones

- Casos Estudio 20 PikappaDocumento28 páginasCasos Estudio 20 PikappaAOmarMejia100% (1)

- Modulo 4 EFEDocumento11 páginasModulo 4 EFElisian urbinaAún no hay calificaciones

- Modulo 6 EFEDocumento9 páginasModulo 6 EFEFran SanchezAún no hay calificaciones

- Modulo 1 EFE .17Documento14 páginasModulo 1 EFE .17maynorvasquezAún no hay calificaciones

- S14.s1. Material L.C.T.Documento18 páginasS14.s1. Material L.C.T.Johana Yamileth Romero ParedesAún no hay calificaciones

- Balotario Examen FINALDocumento3 páginasBalotario Examen FINALBerenisse CallataAún no hay calificaciones

- Diapositivas S13Documento21 páginasDiapositivas S13Valeria CuadrosAún no hay calificaciones

- Modulo 2 EFE.Documento16 páginasModulo 2 EFE.lisian urbinaAún no hay calificaciones

- Informe Del Procedimiento TributarioDocumento18 páginasInforme Del Procedimiento TributarioAmner TcsAún no hay calificaciones

- WAIDER VELASQUEZ-106012 - 35-Paso 5 Diseñar Un Cuadro Sinóptico Del Procedimiento Tributario en ColombiaDocumento9 páginasWAIDER VELASQUEZ-106012 - 35-Paso 5 Diseñar Un Cuadro Sinóptico Del Procedimiento Tributario en Colombiajose arroyo ordoñezAún no hay calificaciones

- Tarea Gerencia Estrategica IIDocumento17 páginasTarea Gerencia Estrategica IIdanelis100% (2)

- Caso No.2 Toma DecisionesDocumento23 páginasCaso No.2 Toma Decisionesdanelis0% (1)

- Caso General MotorsDocumento8 páginasCaso General MotorsErnesto Ruesta67% (3)

- Est Fis Tarea Individual 3 ParcialDocumento8 páginasEst Fis Tarea Individual 3 ParcialMelissa Paz Pineda33% (3)

- Tarea Grupal Mapa ConceptualDocumento15 páginasTarea Grupal Mapa ConceptualdanelisAún no hay calificaciones

- Tarea Grupal Mapa ConceptualDocumento15 páginasTarea Grupal Mapa ConceptualdanelisAún no hay calificaciones

- Motivacion para EmpendedoresDocumento29 páginasMotivacion para Empendedoresdanelis100% (1)

- Tarea Outsorcing Gerencia Estrategica IIDocumento9 páginasTarea Outsorcing Gerencia Estrategica IIdanelisAún no hay calificaciones

- Proyecto Final de Estrategias FiscalesDocumento1 páginaProyecto Final de Estrategias FiscalesdanelisAún no hay calificaciones

- Alalu - Declaración Jurada de Renuncia A Herencia A Favor de FranciscaDocumento2 páginasAlalu - Declaración Jurada de Renuncia A Herencia A Favor de FranciscaPERCY PUENTEAún no hay calificaciones

- Caso Alimentos Nakamura Sa Noviembre 2020Documento2 páginasCaso Alimentos Nakamura Sa Noviembre 2020Jose CabreraAún no hay calificaciones

- Desarrollo Agrario y RiegoDocumento2 páginasDesarrollo Agrario y Riegothommysmith37Aún no hay calificaciones

- Ordinario Nulidad de Negocio Juridico (Maria Renne) 5-6-14Documento17 páginasOrdinario Nulidad de Negocio Juridico (Maria Renne) 5-6-14LuckyMoralesAún no hay calificaciones

- Entregable 3 - Documento de Modelación de Cargas de PEV (Corregido)Documento120 páginasEntregable 3 - Documento de Modelación de Cargas de PEV (Corregido)HAROLDAún no hay calificaciones

- Fragmentos Del Texto de Silvia Federici Calibán y La BrujaDocumento4 páginasFragmentos Del Texto de Silvia Federici Calibán y La BrujaM. L. G.100% (1)

- Cómo Realizar El Descargo Al Inicio de Un PADDocumento4 páginasCómo Realizar El Descargo Al Inicio de Un PADUrfiles Perez PerezAún no hay calificaciones

- Certificado de Politica Ambiental Uds 5Documento3 páginasCertificado de Politica Ambiental Uds 5rafael ricardo molina navarroAún no hay calificaciones

- Yawar Fiesta - ImprimirDocumento2 páginasYawar Fiesta - ImprimirEsyepa EsyepaAún no hay calificaciones

- Contrato de Trabajo Sujeto A Plazo Fijo - Regimen MypeDocumento3 páginasContrato de Trabajo Sujeto A Plazo Fijo - Regimen MypeRobert Estudio Contable Tributario RosarioAún no hay calificaciones

- Preguntas y Respuestas Del Fae AgroDocumento3 páginasPreguntas y Respuestas Del Fae AgroHernan VasquezAún no hay calificaciones

- Fase 2 - FormulaciónDocumento18 páginasFase 2 - FormulaciónMaicol GonzalezAún no hay calificaciones

- Festividad de La Virgen de La AsunciónDocumento23 páginasFestividad de La Virgen de La AsunciónLourdes Esperanza Alegre RiscoAún no hay calificaciones

- Matrimonio y DivorcioDocumento36 páginasMatrimonio y DivorcioDavid SotoAún no hay calificaciones

- Contrato CompletoDocumento5 páginasContrato CompletoBrian EspínolaAún no hay calificaciones

- Jódar Ortega, C. (S.F.)Documento6 páginasJódar Ortega, C. (S.F.)Samy mendez50% (2)

- New Manual de Prodedimientos Contables Y Politicas ContablesDocumento14 páginasNew Manual de Prodedimientos Contables Y Politicas ContablesAuditoria BIPAún no hay calificaciones

- Aclaracion Banco 2Documento2 páginasAclaracion Banco 2PedroAún no hay calificaciones

- Educar en La Ciudadanía Cortina 2009Documento15 páginasEducar en La Ciudadanía Cortina 2009jacqueline.meza.eAún no hay calificaciones

- Sistema Penitenciario de Uruguay: Cambios, Continuidades y DesafíosDocumento13 páginasSistema Penitenciario de Uruguay: Cambios, Continuidades y DesafíosCamila PereiraAún no hay calificaciones

- Antropologia Filosofica o PlatonicaDocumento37 páginasAntropologia Filosofica o PlatonicaknldAún no hay calificaciones

- INFOGRAFIADocumento1 páginaINFOGRAFIAjoripAún no hay calificaciones

- Términos de Referencia para La Contratación de Administrador de La UrbanizaciónDocumento3 páginasTérminos de Referencia para La Contratación de Administrador de La UrbanizaciónLyanne VacaAún no hay calificaciones

- Actuación Del Defensor Público o Privado en Audiencia de Presentacion de ImputadoDocumento5 páginasActuación Del Defensor Público o Privado en Audiencia de Presentacion de ImputadoXioysimar Beatriz Ramos UrdanetaAún no hay calificaciones

- Formulación Del ProblemaDocumento4 páginasFormulación Del ProblemaYulidy EspañaAún no hay calificaciones

- Elabora Un Cuadro ComparativoDocumento4 páginasElabora Un Cuadro ComparativoOscar DavidAún no hay calificaciones

- Ejercicio 9 Mundo ContemporaneoDocumento7 páginasEjercicio 9 Mundo ContemporaneoChrispropapu 11788Aún no hay calificaciones

- TESIS Los Laberintos de La InfancialeopoldDocumento229 páginasTESIS Los Laberintos de La InfancialeopoldSofi PérezAún no hay calificaciones

- Tipo de Cambio Y Mercado de Divisas Trabajo en Equipo 2Documento19 páginasTipo de Cambio Y Mercado de Divisas Trabajo en Equipo 2Renzo BackusAún no hay calificaciones