También podría gustarte

- 2.-Dipostivas de Control InternoDocumento25 páginas2.-Dipostivas de Control InternoJessenia Aspajo100% (1)

- Reporte de Sostenibilidad 2019 Sodimac PDFDocumento82 páginasReporte de Sostenibilidad 2019 Sodimac PDFjuanicAún no hay calificaciones

- Informe Auditoría PanificadoraDocumento9 páginasInforme Auditoría PanificadoraleydiAún no hay calificaciones

- Ficha de Visita Técnica A Empresa Cerro PrietoDocumento10 páginasFicha de Visita Técnica A Empresa Cerro PrietoOlenka Jibaja ValderramaAún no hay calificaciones

- Diagnostico TecnicoDocumento67 páginasDiagnostico TecnicogustavoAún no hay calificaciones

- Tema 5 - Proyectos Inversion PublicaDocumento27 páginasTema 5 - Proyectos Inversion PublicaHugo Enrique Oblitas Salinas100% (1)

- Alicorp FinalDocumento70 páginasAlicorp FinalcristianAún no hay calificaciones

- Caso OdebebrechtDocumento3 páginasCaso Odebebrechtkaren amelia rojas coaquiraAún no hay calificaciones

- Articulo en InglesDocumento11 páginasArticulo en InglesDavid Trujillo100% (1)

- Sociedad Anónima de Capital Autorizad1Documento1 páginaSociedad Anónima de Capital Autorizad1Jojo100% (2)

- Ejercicio Practico Implementacion AmbientalDocumento4 páginasEjercicio Practico Implementacion AmbientalSANTIAGO ROAAún no hay calificaciones

- Sistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenDocumento14 páginasSistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenCarlos ZorrillaAún no hay calificaciones

- EticaDocumento11 páginasEticaJuan Camilo MosqueraAún no hay calificaciones

- Instrucciones Caso Integrador AdecoDocumento2 páginasInstrucciones Caso Integrador AdecoMelsita MaHuAún no hay calificaciones

- Diapositivas de SUNATDocumento18 páginasDiapositivas de SUNATRenato Martinez Cassinelli50% (2)

- SIGMA - Manual de Contabilidad Del Sector Público PDFDocumento173 páginasSIGMA - Manual de Contabilidad Del Sector Público PDFggareca_1Aún no hay calificaciones

- Auditoria Administrativa Eje 2Documento16 páginasAuditoria Administrativa Eje 2Daviid HerreraAún no hay calificaciones

- Canvas de Banco BCPDocumento3 páginasCanvas de Banco BCPIngrid CañasAún no hay calificaciones

- Empresa El TrigalDocumento6 páginasEmpresa El TrigalEdward Mendoza VargasAún no hay calificaciones

- Sistema de PresupuestoDocumento7 páginasSistema de PresupuestoMarcia ortegaAún no hay calificaciones

- Analisis Del EntornoDocumento4 páginasAnalisis Del EntornoJavier TolentinoAún no hay calificaciones

- Auditoria TributariaDocumento14 páginasAuditoria TributariaJerson QuirozAún no hay calificaciones

- TAREA N03 Castillo Vilchez TerryDocumento9 páginasTAREA N03 Castillo Vilchez TerryTerry Castillo VilchezAún no hay calificaciones

- Qué Son Las Actividades EconómicasDocumento2 páginasQué Son Las Actividades EconómicasXavier MendezAún no hay calificaciones

- Código de Ética IFAC 2018, Vigente Junio 2019 PDFDocumento220 páginasCódigo de Ética IFAC 2018, Vigente Junio 2019 PDFManuel AldanaAún no hay calificaciones

- Criterios de Auditoria....Documento4 páginasCriterios de Auditoria....duvay fonsecaAún no hay calificaciones

- 1 Inf. Final Aud. Operativa Tablitas Sac FinaalDocumento64 páginas1 Inf. Final Aud. Operativa Tablitas Sac FinaalEiner Euclides Garcia MachacaAún no hay calificaciones

- Tesis - ParisDocumento39 páginasTesis - ParisFloresJaramilloGeraldAún no hay calificaciones

- Informe Final de Auditoria PDFDocumento6 páginasInforme Final de Auditoria PDFalex7_24Aún no hay calificaciones

- Informe Final Auditoria AdministrativaDocumento7 páginasInforme Final Auditoria AdministrativagabrielAún no hay calificaciones

- Sistema Japones de ManufacturaDocumento3 páginasSistema Japones de ManufacturaSthefyLunaAún no hay calificaciones

- Abengoa PerúDocumento13 páginasAbengoa PerúBeatriz del RosarioAún no hay calificaciones

- Finanzas PúblicasDocumento14 páginasFinanzas PúblicasRoberto Manuel Arana ZambranoAún no hay calificaciones

- Tarea en Clases Analisis Normas ContablesDocumento3 páginasTarea en Clases Analisis Normas ContablesElena JustinianoAún no hay calificaciones

- Canales de Distribución - COCA COLA - GrupoDocumento5 páginasCanales de Distribución - COCA COLA - GrupoRafael FernandezAún no hay calificaciones

- Estructura de Los Costos de ComercializaciónDocumento4 páginasEstructura de Los Costos de ComercializaciónMilton Stewar Carrillo UrbinaAún no hay calificaciones

- Topy Top S ADocumento4 páginasTopy Top S ADiegoAranaRomeroAún no hay calificaciones

- Plan de PracticasDocumento10 páginasPlan de PracticasEnrique EnriqueAún no hay calificaciones

- Definición de CostoDocumento7 páginasDefinición de CostoSilvana Sofía Peralta HernandezAún no hay calificaciones

- La Estadística y Su Aplicación en La MineríaDocumento15 páginasLa Estadística y Su Aplicación en La MineríaCristian Morales SolisAún no hay calificaciones

- Informe Sobre Obligaciones VendedorDocumento5 páginasInforme Sobre Obligaciones VendedorAna AlvaradoAún no hay calificaciones

- AlicorpDocumento14 páginasAlicorpVanessa CervantesAún no hay calificaciones

- Los Paradigmas Contables y Su ImportanciaDocumento5 páginasLos Paradigmas Contables y Su ImportanciaLuis Miguel Medina VargasAún no hay calificaciones

- HKS - AbcDocumento67 páginasHKS - AbcJessikaLlanosAún no hay calificaciones

- Plan Anual de Seguridad y Salud en El Trabajo Remmservice EirlDocumento13 páginasPlan Anual de Seguridad y Salud en El Trabajo Remmservice EirlelsaAún no hay calificaciones

- 4-1-1130 Carta CompromisoDocumento4 páginas4-1-1130 Carta CompromisoJuan CarlosAún no hay calificaciones

- Comentarios de La Iso 9001 - 2015Documento13 páginasComentarios de La Iso 9001 - 2015Levin Oval Arroyo OviedoAún no hay calificaciones

- Empresas de SeguroDocumento4 páginasEmpresas de SeguroKemberly GuzmanAún no hay calificaciones

- Informe de Investigación-Laura Alvarez Yaguno - FinalDocumento48 páginasInforme de Investigación-Laura Alvarez Yaguno - FinalmqetAún no hay calificaciones

- TenpomaticDocumento6 páginasTenpomaticEmanuelRojasAlcaldeAún no hay calificaciones

- Aplicacion Del Sistema ABC en Los Restaurantes SincelejanosDocumento9 páginasAplicacion Del Sistema ABC en Los Restaurantes SincelejanosMaria Camila v.Aún no hay calificaciones

- Minuta de Hotel de Tres EstrellasDocumento7 páginasMinuta de Hotel de Tres EstrellasVanessaAún no hay calificaciones

- Plan Estratégico Acunta 20-03-2015Documento127 páginasPlan Estratégico Acunta 20-03-2015Liichy VGAún no hay calificaciones

- Pandita AuditoriaDocumento59 páginasPandita Auditoriasandra mayhua valerAún no hay calificaciones

- Punto de Equilibrio Unitario y MultiproductoDocumento5 páginasPunto de Equilibrio Unitario y Multiproductoosrecato9403Aún no hay calificaciones

- Gestion Financiera y Su Incidencia en La Rentabilidad de Las MypesDocumento89 páginasGestion Financiera y Su Incidencia en La Rentabilidad de Las MypesRuth Melgarejo Ortega100% (3)

- Tarea 2.1 Ejercicios de Costos LaboralesDocumento1 páginaTarea 2.1 Ejercicios de Costos LaboralesEdward FigueroaAún no hay calificaciones

- Recursos Humanos DiapositivasDocumento26 páginasRecursos Humanos DiapositivasSharon JuarezAún no hay calificaciones

- Control de Lectura IDocumento49 páginasControl de Lectura IBryan BrizuelaAún no hay calificaciones

- Actividad 1 Nociones Preliminares y Terminología ContableDocumento7 páginasActividad 1 Nociones Preliminares y Terminología Contableangel gabriel valencia valenzuelaAún no hay calificaciones

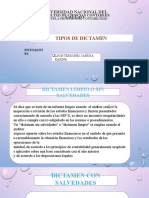

- Tipos de DictamenDocumento7 páginasTipos de Dictamensandra leon terronesAún no hay calificaciones

- Caso de EvidenciaDocumento2 páginasCaso de Evidenciasandra leon terronesAún no hay calificaciones

- Expo de FormulacionDocumento16 páginasExpo de Formulacionsandra leon terronesAún no hay calificaciones

- Presentación Global FianancialDocumento17 páginasPresentación Global Fianancialsandra leon terronesAún no hay calificaciones

- JFM Ejercicio Practico Boletin Julio09Documento10 páginasJFM Ejercicio Practico Boletin Julio09el-drake412Aún no hay calificaciones

- Sesión 04Documento12 páginasSesión 04sandra leon terronesAún no hay calificaciones

- Comunicado Pago Online CMADocumento1 páginaComunicado Pago Online CMAsandra leon terronesAún no hay calificaciones

- Qué Es El Balanced ScorecardDocumento1 páginaQué Es El Balanced ScorecardNieto Gutierrez WilliamAún no hay calificaciones

- App CaliforniaDocumento5 páginasApp Californiasandra leon terronesAún no hay calificaciones

- Modelamiento de Datos 31 07 2018Documento28 páginasModelamiento de Datos 31 07 2018sandra leon terronesAún no hay calificaciones

- Practica Dirigida de Ventas OmitidasDocumento7 páginasPractica Dirigida de Ventas Omitidassandra leon terronesAún no hay calificaciones

- Qué Es El Balanced ScorecardDocumento1 páginaQué Es El Balanced ScorecardNieto Gutierrez WilliamAún no hay calificaciones

- Reintegro IGVDocumento2 páginasReintegro IGVRonald EspinozaAún no hay calificaciones

- Exposicion P.E. GubernamentalDocumento22 páginasExposicion P.E. GubernamentalKenji Alberto Chung SanchezAún no hay calificaciones

- Sesin5finalpremgestindelacalidadconlogo 120810002445 Phpapp01Documento55 páginasSesin5finalpremgestindelacalidadconlogo 120810002445 Phpapp01Hector AdolfoAún no hay calificaciones

- Introduccion - Praticas PreDocumento16 páginasIntroduccion - Praticas Presandra leon terronesAún no hay calificaciones

- Concepto de FichasDocumento3 páginasConcepto de Fichassandra leon terronesAún no hay calificaciones

- Semana 1 - Practicas Pre I PDFDocumento91 páginasSemana 1 - Practicas Pre I PDFsandra leon terronesAún no hay calificaciones

- Actualidad Empresarial Nic 32 PDFDocumento4 páginasActualidad Empresarial Nic 32 PDFsandra leon terronesAún no hay calificaciones

- Semana 2 - Practicas Pre Ii PDFDocumento107 páginasSemana 2 - Practicas Pre Ii PDFsandra leon terronesAún no hay calificaciones

- Eeff-Est.-Situacion-Financiera FinalizadoDocumento21 páginasEeff-Est.-Situacion-Financiera Finalizadosandra leon terronesAún no hay calificaciones

- Semana 1 - Practicas Pre I PDFDocumento91 páginasSemana 1 - Practicas Pre I PDFsandra leon terronesAún no hay calificaciones

- Industrial ComercialDocumento40 páginasIndustrial Comercialsandra leon terronesAún no hay calificaciones

- Historia de La Corrupcion - PptsDocumento21 páginasHistoria de La Corrupcion - Pptssandra leon terronesAún no hay calificaciones

- Diapositivas-Flujo de EfectivoDocumento39 páginasDiapositivas-Flujo de Efectivosandra leon terronesAún no hay calificaciones

- Eva Doc. de ApoyoDocumento20 páginasEva Doc. de Apoyobaceonce119304Aún no hay calificaciones

- Valuacion de Inventarios IndustriasDocumento8 páginasValuacion de Inventarios Industriassandra leon terronesAún no hay calificaciones

- Industrial ComercialDocumento40 páginasIndustrial Comercialsandra leon terronesAún no hay calificaciones

- Ley General de Sociedades 26887Documento87 páginasLey General de Sociedades 26887Quispe Castañeda Ricardo100% (1)

- PDF Contabilidad General Tomo Teorico CR Rosendorff DLDocumento126 páginasPDF Contabilidad General Tomo Teorico CR Rosendorff DLNahuel MendezAún no hay calificaciones

- Trabajo Introduccion A La ContabilidadDocumento12 páginasTrabajo Introduccion A La ContabilidadOsorio Castro B YulAún no hay calificaciones

- Auditoria de CooperativasDocumento37 páginasAuditoria de CooperativasMaria OrtizAún no hay calificaciones

- Examen 23Documento3 páginasExamen 23socorro sanchesAún no hay calificaciones

- Tecnicas de AuditoriaDocumento3 páginasTecnicas de AuditoriaNikol Rojas AmañeAún no hay calificaciones

- Pr-001 Procedimiento de Selección y Compras de MedicamentosDocumento5 páginasPr-001 Procedimiento de Selección y Compras de MedicamentosLaura Vanessa NovaAún no hay calificaciones

- Caso 2 Borealis AYUDADocumento5 páginasCaso 2 Borealis AYUDAJorge Luis100% (1)

- COSO Dario para El Taller 2 de Sistema de ProcedimientoDocumento97 páginasCOSO Dario para El Taller 2 de Sistema de ProcedimientoDario Fernando Pacheco De SousaAún no hay calificaciones

- Portilla Cynthia - Proyecto de TitulaciónDocumento25 páginasPortilla Cynthia - Proyecto de TitulaciónCristian CarlosamaAún no hay calificaciones

- PopiDocumento4 páginasPopiexmir valenciaAún no hay calificaciones

- Desarrollo Actividad Eje 2Documento27 páginasDesarrollo Actividad Eje 2Jessica Audrey Gutierrez ParraAún no hay calificaciones

- Contabilidad de Gestion y Sistema de Costeo Tarea 4Documento14 páginasContabilidad de Gestion y Sistema de Costeo Tarea 4Ana Ruth MoraAún no hay calificaciones

- Informe Luján Tribunal de Cuentas 2014 2Documento14 páginasInforme Luján Tribunal de Cuentas 2014 2EdwardsGajardoGutiérrezAún no hay calificaciones

- Cuestionario Auditoria GubernamentalDocumento7 páginasCuestionario Auditoria GubernamentalSergioJesusArmentaBaca0% (1)

- Carta Compromiso EmpresaDocumento2 páginasCarta Compromiso EmpresaAngely NuñezAún no hay calificaciones

- 1 Contabilidad IIDocumento5 páginas1 Contabilidad IIMarcia FerminAún no hay calificaciones

- Modelo De. MemorandoDocumento39 páginasModelo De. MemorandoYulieth VasquezAún no hay calificaciones

- El Papel de La Contabilidad Administrativa en La PlaneacionDocumento6 páginasEl Papel de La Contabilidad Administrativa en La PlaneacionMeeli mldonadoAún no hay calificaciones

- Codigo de Etica Del Contador Ecuatoriano y Decalogo Del ContadorDocumento3 páginasCodigo de Etica Del Contador Ecuatoriano y Decalogo Del ContadorJesus NaranjoAún no hay calificaciones

- Ensayo Normas NacionalesDocumento7 páginasEnsayo Normas NacionalesleidyAún no hay calificaciones

- Mod. Informe de Auditoria Con Una Opinion LimpiaDocumento6 páginasMod. Informe de Auditoria Con Una Opinion LimpiaKevin Villar100% (1)

- Sentencia Consejo de Estado - Requisitos Deducción Deudas Manifiestamente PédidasDocumento27 páginasSentencia Consejo de Estado - Requisitos Deducción Deudas Manifiestamente PédidasSaray Eliana Sierra PlazaAún no hay calificaciones

- Formato Auditoria Hoja Hallazgo y OtrosDocumento5 páginasFormato Auditoria Hoja Hallazgo y OtrosGakkoNoKaidanDCAún no hay calificaciones

- ACB960606V48FFH959Documento1 páginaACB960606V48FFH959vinculoempresarial.groyaAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4leidy pimentelAún no hay calificaciones

- TALLER PLAN DE AUDITORIA 2020 IcontecDocumento2 páginasTALLER PLAN DE AUDITORIA 2020 IcontecLucho JavelaAún no hay calificaciones

- Modelo TDR Daf 2018Documento12 páginasModelo TDR Daf 2018RonaldVillarroelCamachoAún no hay calificaciones

- Ficha Profesiográfica Administracion ContaduriaDocumento2 páginasFicha Profesiográfica Administracion ContaduriaMauricio LargaespadaAún no hay calificaciones

- Implementación de Capacitación en Niif para Mipymes y La Contabilidad de La InnovaciónDocumento58 páginasImplementación de Capacitación en Niif para Mipymes y La Contabilidad de La InnovaciónRaul Antonio RamirezAún no hay calificaciones

- NAGAsDocumento15 páginasNAGAsDiego RamirezAún no hay calificaciones