También podría gustarte

- Plan de Desarrollo de Un Proyecto de Mejora de ProcesosDocumento13 páginasPlan de Desarrollo de Un Proyecto de Mejora de ProcesosAlfredo Luna100% (1)

- Tesis Proyecto InmobiliarioDocumento181 páginasTesis Proyecto Inmobiliarioopurizaca6812Aún no hay calificaciones

- Guia DidacticaDocumento147 páginasGuia DidacticaJose100% (1)

- Ciclo de La VidaDocumento16 páginasCiclo de La VidaLorena CarriónAún no hay calificaciones

- Portafolio de Servicios - Avaluos 2021Documento10 páginasPortafolio de Servicios - Avaluos 2021Liliana Traslaviña DeantonioAún no hay calificaciones

- Caso Presiono o No Presiono EnunciadoDocumento2 páginasCaso Presiono o No Presiono EnunciadoEmily ReyesAún no hay calificaciones

- TAREA 3 Innovación en La ConstrucciónDocumento9 páginasTAREA 3 Innovación en La ConstrucciónJeny Maribel Grau ReyesAún no hay calificaciones

- Informe #29183-2023-CG-APPDocumento69 páginasInforme #29183-2023-CG-APParturoAún no hay calificaciones

- Semana 2 - TareaDocumento5 páginasSemana 2 - TareaJOSEAún no hay calificaciones

- Clase 2 Costos TODO PDFDocumento18 páginasClase 2 Costos TODO PDFYiyiTa JustinianoAún no hay calificaciones

- Diaposit. 4 Foda ProfesionalDocumento24 páginasDiaposit. 4 Foda ProfesionalS̶a̶m̶u̶e̶l̶ P̶ ̶C̶h̶100% (1)

- Gestión Plan de RiesgosDocumento56 páginasGestión Plan de RiesgosPascual Pascual BetiñoAún no hay calificaciones

- Ejercicios de INCOTERMSDocumento5 páginasEjercicios de INCOTERMSanon_473926246Aún no hay calificaciones

- Tarea Semana 2 Manuel EstevesDocumento7 páginasTarea Semana 2 Manuel EstevesManuel Esteves DiazAún no hay calificaciones

- Sobre Los Contratos de Arq.-3 Artículos-Dr. ButlowDocumento7 páginasSobre Los Contratos de Arq.-3 Artículos-Dr. ButlowJavier TapiaAún no hay calificaciones

- TDR - Puente JR San MartinDocumento14 páginasTDR - Puente JR San MartinSEMIGMENDOZAAún no hay calificaciones

- R.D N 247-2017-TP-DE - Guía Técnica para Organismos Ejecutores de Obra PDFDocumento73 páginasR.D N 247-2017-TP-DE - Guía Técnica para Organismos Ejecutores de Obra PDFjose sanchezAún no hay calificaciones

- Pip Maquinaria y Equipo FactibilidadDocumento149 páginasPip Maquinaria y Equipo FactibilidadCésar ParionaAún no hay calificaciones

- Planificacion y Control de PyDocumento112 páginasPlanificacion y Control de Pymarco sanchezAún no hay calificaciones

- Analisis Del Sector Construccion en El PeruDocumento6 páginasAnalisis Del Sector Construccion en El Perujoruize100% (1)

- CAPÍTULO 3 La Estrategia de Negocios A Través de Las Tecnologías de La InformaciónDocumento23 páginasCAPÍTULO 3 La Estrategia de Negocios A Través de Las Tecnologías de La InformaciónLAURA RODRIGUEZAún no hay calificaciones

- Flujo de Procesos ConstructoraDocumento1 páginaFlujo de Procesos ConstructoraLaura OrtizAún no hay calificaciones

- Analisis de Inversion para La Construcción Del Proyecto Devivienda MultifamiliarDocumento6 páginasAnalisis de Inversion para La Construcción Del Proyecto Devivienda MultifamiliarKevin ZcAún no hay calificaciones

- Plan de Desarrollo Concertado - Chachapoyas PDFDocumento167 páginasPlan de Desarrollo Concertado - Chachapoyas PDFEdhirRuízAún no hay calificaciones

- Aparato DigestivoDocumento9 páginasAparato DigestivoJorge AlbertoAún no hay calificaciones

- Informe Proyecto InmobiliarioDocumento14 páginasInforme Proyecto InmobiliarioirvinrgAún no hay calificaciones

- Modelo de Carta de DespidoDocumento1 páginaModelo de Carta de DespidoCésar CgaAún no hay calificaciones

- Objeto SocialDocumento2 páginasObjeto SocialLeticiaAún no hay calificaciones

- Aplicacion de Valor Ganado en El Proyecto Losa Polideportiva FiladelfiaDocumento8 páginasAplicacion de Valor Ganado en El Proyecto Losa Polideportiva FiladelfiaCarlos Enrique Correa ChapaAún no hay calificaciones

- Tarea 4 - Dirección de Constructoras e Inmobiliarias.Documento16 páginasTarea 4 - Dirección de Constructoras e Inmobiliarias.Jeny Maribel Grau ReyesAún no hay calificaciones

- Gestion de La Ejecucion ContractualDocumento54 páginasGestion de La Ejecucion ContractualSelene Marin VilcaAún no hay calificaciones

- Principio de Funcionamiento de Una Central HidroeléctricaDocumento3 páginasPrincipio de Funcionamiento de Una Central HidroeléctricaCristhiam Jose Flores ZavalaAún no hay calificaciones

- DeereDocumento5 páginasDeeremariaAún no hay calificaciones

- Triptico - Tipos de Contabilidad y Costos.Documento2 páginasTriptico - Tipos de Contabilidad y Costos.Marcos Cruz100% (1)

- Analisis y RecomendacionDocumento7 páginasAnalisis y RecomendacionRoberto diegoAún no hay calificaciones

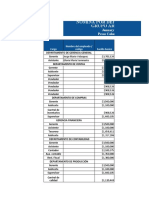

- Presupuesto Del Componente Social Ugm 26.01.2022Documento39 páginasPresupuesto Del Componente Social Ugm 26.01.2022Alex Rafael PerezAún no hay calificaciones

- Contrato de Servicio M&MDocumento3 páginasContrato de Servicio M&MmaurotesenAún no hay calificaciones

- Intercambio VialDocumento31 páginasIntercambio Vialdaniel quiñonesAún no hay calificaciones

- Ejercicio 7 SandraDocumento21 páginasEjercicio 7 SandramarcialAún no hay calificaciones

- Desarrollo de Criterios para La Producción de Ladrillos Comunes Segun Normas Tecnicas en El NEADocumento4 páginasDesarrollo de Criterios para La Producción de Ladrillos Comunes Segun Normas Tecnicas en El NEAMoebiusSCZAún no hay calificaciones

- Ejercicio Flujo de EfectivoDocumento2 páginasEjercicio Flujo de EfectivoFlores VioletaAún no hay calificaciones

- Luz Huaman T1Documento3 páginasLuz Huaman T1Luz Milagros Huaman Espinoza100% (1)

- Norma G010 20 30Documento14 páginasNorma G010 20 30cyntiaAún no hay calificaciones

- Que Hace A Un LiderDocumento2 páginasQue Hace A Un LiderAlexandra RamírezAún no hay calificaciones

- Acta de ConformidadDocumento1 páginaActa de ConformidadmefrasAún no hay calificaciones

- Relación de La Ingeniería Civil Con La AdministraciónDocumento3 páginasRelación de La Ingeniería Civil Con La AdministraciónNorma RamírezAún no hay calificaciones

- El Líder Que Es ÚtilDocumento1 páginaEl Líder Que Es Útilmariacarolinah100% (1)

- Cuadro SinopticoDocumento3 páginasCuadro SinopticoMonica Maria ORJUELA CIFUENTESAún no hay calificaciones

- Caso AmariloDocumento7 páginasCaso AmariloLaura ContrerasAún no hay calificaciones

- Trabajo Gerencia de Adquisiciones y ContratacionesDocumento15 páginasTrabajo Gerencia de Adquisiciones y Contratacionesandres eliasAún no hay calificaciones

- B) Plan de TrabajoDocumento61 páginasB) Plan de Trabajoaldo15Aún no hay calificaciones

- Convertir Números A Letras en Excel - Excel Total Ese EsDocumento4 páginasConvertir Números A Letras en Excel - Excel Total Ese EsChristian SevecekAún no hay calificaciones

- Plan de Marketing Jessica ValdiviaDocumento9 páginasPlan de Marketing Jessica ValdiviaCarlos CorreaAún no hay calificaciones

- Flujo Costos Proyecto InmobiliarioDocumento2 páginasFlujo Costos Proyecto InmobiliarioCesarAún no hay calificaciones

- El Banco Un Socio EstratégicoDocumento4 páginasEl Banco Un Socio EstratégicoJC VeraAún no hay calificaciones

- Memo 7791 Transporte CamionetaDocumento3 páginasMemo 7791 Transporte CamionetaJavo ReqAún no hay calificaciones

- Act TareaDocumento5 páginasAct TareaRene ContrerasAún no hay calificaciones

- Parque BarrancabermejaDocumento96 páginasParque BarrancabermejaMARIO TORRES100% (1)

- Tarea 4 GestionDocumento3 páginasTarea 4 GestionChihayaAún no hay calificaciones

- Trabajo Grupal N1Documento3 páginasTrabajo Grupal N1Leonardo MikeAún no hay calificaciones

- Tarea #1 de Gestion FinancieraDocumento15 páginasTarea #1 de Gestion FinancieraSnickerAún no hay calificaciones

- Gestion en La Energia - Tarea 02Documento38 páginasGestion en La Energia - Tarea 02Jose infante PérezAún no hay calificaciones

- Acta de Cierre Del Expediente ContractualDocumento1 páginaActa de Cierre Del Expediente ContractualJuanito Castillo0% (1)

- Grupo 8 - Adm (Diapositiva)Documento11 páginasGrupo 8 - Adm (Diapositiva)Jhonathan MottaAún no hay calificaciones

- Indicadores de Gestión Económico-Financiera en La Empresa ConstructoraDocumento6 páginasIndicadores de Gestión Económico-Financiera en La Empresa ConstructoraRaulPichardo0% (1)

- Expo Presupuestaria - Grupo 4Documento26 páginasExpo Presupuestaria - Grupo 4Angelo ManayayAún no hay calificaciones

- 05ca2021 1Documento10 páginas05ca2021 1Rosanna carolina Rodriguez vargasAún no hay calificaciones

- Formato de Entrega de EPP ObraDocumento1 páginaFormato de Entrega de EPP Obramarco sanchezAún no hay calificaciones

- Unidad 1 - Enfque, Pionerso, Impulsores, Integradores, GuardianesDocumento21 páginasUnidad 1 - Enfque, Pionerso, Impulsores, Integradores, Guardianesmarco sanchezAún no hay calificaciones

- Trabajo Finalp Pcpc-Bs GrupoDocumento11 páginasTrabajo Finalp Pcpc-Bs Grupomarco sanchez100% (1)

- VFF Gloria HernándezDocumento2 páginasVFF Gloria HernándezThebLacKdAyAún no hay calificaciones

- Revelaciones en Notas A Los Estados FinancierosDocumento40 páginasRevelaciones en Notas A Los Estados FinancierosGeorge AsmatAún no hay calificaciones

- Mision SalarialDocumento13 páginasMision SalarialGrupo NuevoAún no hay calificaciones

- Aplicada (Prac Final D - )Documento158 páginasAplicada (Prac Final D - )antoni ismael quispe calizayaAún no hay calificaciones

- Nac Dgercgc20 00000060Documento10 páginasNac Dgercgc20 00000060Claudia MorenoAún no hay calificaciones

- PYOO ApunteDocumento120 páginasPYOO ApunteFlorencia Sansberro100% (4)

- Entrega Previa 1 - Gestión de La InformaciónDocumento8 páginasEntrega Previa 1 - Gestión de La InformaciónMiguel Angel Peralta100% (1)

- Gestión de Servicios IT - Intoducción A ITIL - Final v2 - ESDocumento208 páginasGestión de Servicios IT - Intoducción A ITIL - Final v2 - ESMarcos VarelaAún no hay calificaciones

- PresentaciónMARKETINGMIXcaso PolarDocumento12 páginasPresentaciónMARKETINGMIXcaso PolaralzatemarilinAún no hay calificaciones

- Solucion Caso EbroDocumento4 páginasSolucion Caso EbroDianaMabelHerrera75% (4)

- Proyecto Inv MercadosDocumento3 páginasProyecto Inv MercadosAllan BarruetoAún no hay calificaciones

- Publicidad T. Autónoma Nro.2 Santiago ValarezoDocumento4 páginasPublicidad T. Autónoma Nro.2 Santiago ValarezoSantiago ValarezoAún no hay calificaciones

- Enfoques Verdes: Caso #3-2Documento2 páginasEnfoques Verdes: Caso #3-2MOZART ABELITO GONZALES ARROYOAún no hay calificaciones

- Actividad E3Documento2 páginasActividad E3vanesa osunaAún no hay calificaciones

- Principios de La Calidad RoxyDocumento9 páginasPrincipios de La Calidad RoxyROXYAún no hay calificaciones

- EvidenciaDocumento3 páginasEvidenciaCicliani MOAún no hay calificaciones

- Mercadotecnia Unidad 4Documento13 páginasMercadotecnia Unidad 4Maricarmen Fuentes0% (1)

- Apunte Sistemas de Informacion Contable IIDocumento32 páginasApunte Sistemas de Informacion Contable IIFlor MolinaAún no hay calificaciones

- Nómina ArgosDocumento8 páginasNómina ArgosNury Karina Leal SánchezAún no hay calificaciones

- 7.-Contratos Especiales.Documento20 páginas7.-Contratos Especiales.Sharon Dayana Barra MamaniAún no hay calificaciones

- Auditoria Interna y ExternaDocumento17 páginasAuditoria Interna y ExternajuanAún no hay calificaciones

- UNIDAD 3 Final Sistemas de InformacionDocumento4 páginasUNIDAD 3 Final Sistemas de InformacionYuber E Tovar GAún no hay calificaciones

- Aspecto TécnicoDocumento4 páginasAspecto TécnicoSelenaMayhuaAún no hay calificaciones

- Analisis Horizontal FancesaDocumento3 páginasAnalisis Horizontal FancesaFranz Alex Fernández CerónAún no hay calificaciones