También podría gustarte

- ABC Calzado LeónDocumento5 páginasABC Calzado LeónJose Ramirez100% (1)

- Análisis y diseño de piezas con Catia V5De EverandAnálisis y diseño de piezas con Catia V5Calificación: 5 de 5 estrellas5/5 (1)

- Taller - CV - ABC1Documento3 páginasTaller - CV - ABC1Luis Javier Ramos LJAún no hay calificaciones

- Catalogo Edifil Unificado de Sellos España Y Dependencias Postales 2012Documento358 páginasCatalogo Edifil Unificado de Sellos España Y Dependencias Postales 2012Jesús Mora Jaureguialde87% (15)

- Ejemplo Costos Abc - ResueltoDocumento7 páginasEjemplo Costos Abc - ResueltoAndrea Fernanda MéndezAún no hay calificaciones

- Zapatillas Rabbit. Ejercicio CostoDocumento6 páginasZapatillas Rabbit. Ejercicio CostoRhudilerxis Ventura100% (1)

- Ejercicios Propuestos 2 Parte Costos y PresupuestoDocumento19 páginasEjercicios Propuestos 2 Parte Costos y PresupuestoGabriel Valladares Veas100% (2)

- Ejercicio de Costo IIDocumento7 páginasEjercicio de Costo IIPedro Noe Cornejo NavarroAún no hay calificaciones

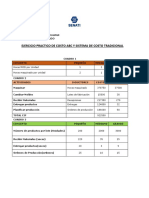

- EJERCICIOS de Costos ABC ResueltosDocumento4 páginasEJERCICIOS de Costos ABC ResueltosLuuBalcazar100% (5)

- Planteamiento Ejemplo Costos ABCDocumento265 páginasPlanteamiento Ejemplo Costos ABCAlejandra SilvaAún no hay calificaciones

- Laboratorio Costeo Por Órdenes de ProducciónDocumento12 páginasLaboratorio Costeo Por Órdenes de ProducciónMariano ErnestoAún no hay calificaciones

- Caso NikeDocumento5 páginasCaso NikeMaNgHeAún no hay calificaciones

- Taf Gestion de ComprasDocumento11 páginasTaf Gestion de ComprasSetta CastroAún no hay calificaciones

- Ejercicios Resueltos - Resolución Del Ejercicio #1 de Costeo Por Absorción y ABCDocumento2 páginasEjercicios Resueltos - Resolución Del Ejercicio #1 de Costeo Por Absorción y ABCJose CastroAún no hay calificaciones

- Actividad - 2Documento5 páginasActividad - 2Miguel Antonio CastilloAún no hay calificaciones

- Actividad - 2Documento5 páginasActividad - 2Miguel Antonio CastilloAún no hay calificaciones

- Actividad - 1Documento6 páginasActividad - 1Miguel Antonio CastilloAún no hay calificaciones

- Caso 2 y 3 ABCDocumento8 páginasCaso 2 y 3 ABCDIANELA ELITA CHAMAY RONCALAún no hay calificaciones

- Costeo Por Absorción y ABCDocumento6 páginasCosteo Por Absorción y ABCMilton Chilquillo RebattaAún no hay calificaciones

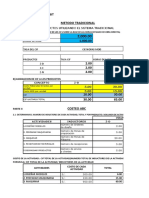

- Costeo Tradicional y Costeo ABCDocumento6 páginasCosteo Tradicional y Costeo ABCRoberto VasquezAún no hay calificaciones

- Estudio de Caso COSTOSDocumento12 páginasEstudio de Caso COSTOSDiana RamirezAún no hay calificaciones

- Zapatillas RabitDocumento8 páginasZapatillas RabitKatherineAún no hay calificaciones

- Ejercicios Practicos CosteoDocumento15 páginasEjercicios Practicos Costeofplpgv100% (1)

- Caso Practico Costos Abc DesarrolloDocumento5 páginasCaso Practico Costos Abc DesarrolloJes�s Antonio Jim�nez Ram�rezAún no hay calificaciones

- Costos Abc (Lizet Flores Seman 7)Documento10 páginasCostos Abc (Lizet Flores Seman 7)LIZET GIOVANA FLORES ESPINOZAAún no hay calificaciones

- TRABCDocumento10 páginasTRABCesmeralda escobedo vegaAún no hay calificaciones

- Caso Practico Costos ABC DesarrolloDocumento5 páginasCaso Practico Costos ABC DesarrolloLeón Zapata OrtegaAún no hay calificaciones

- Solución Al Caso Calzado PoseidonDocumento8 páginasSolución Al Caso Calzado PoseidonJose Lito100% (3)

- Línea Prod. ABCDocumento7 páginasLínea Prod. ABCALICIAAún no hay calificaciones

- Taller COSTOS ABCDocumento7 páginasTaller COSTOS ABCPaulo Cesar Buenaventura CastilloAún no hay calificaciones

- Examen PracticoDocumento7 páginasExamen PracticoAlcivar ChuquinAún no hay calificaciones

- ExamenR U4 - Alejandro Diaz MartinezDocumento18 páginasExamenR U4 - Alejandro Diaz MartinezAlexander DiazAún no hay calificaciones

- Sistemas de Costos AbcDocumento7 páginasSistemas de Costos AbcmagaliAún no hay calificaciones

- Examen - Practico - 2P - CHAMORRO LORENA - SISTEMA DE COSTEODocumento8 páginasExamen - Practico - 2P - CHAMORRO LORENA - SISTEMA DE COSTEOAlcivar ChuquinAún no hay calificaciones

- Ejercicio Costeo AbcDocumento12 páginasEjercicio Costeo AbcValentina LeonAún no hay calificaciones

- Caso Abc para Páctica AlumnosDocumento7 páginasCaso Abc para Páctica AlumnosJAMES SOTO HERRERAAún no hay calificaciones

- Unidad 2 Orden de ProducciónDocumento7 páginasUnidad 2 Orden de ProducciónGustavo ZamudioAún no hay calificaciones

- Ejercicio #1 de Costeo ABCDocumento6 páginasEjercicio #1 de Costeo ABCLuzAuroraBo100% (2)

- Ejemplo de Costo ABCDocumento8 páginasEjemplo de Costo ABCjoseph_limaAún no hay calificaciones

- Costeo ABCDocumento8 páginasCosteo ABCHarold CoboAún no hay calificaciones

- (21.2) Diapo Inductores y Centro de CostosDocumento49 páginas(21.2) Diapo Inductores y Centro de CostosOswaldo HuaycamaAún no hay calificaciones

- Caso Practico Desarrollado en Clase - Costos Abc - Grupo 3Documento13 páginasCaso Practico Desarrollado en Clase - Costos Abc - Grupo 3Junior Vidal Viera100% (1)

- Costes ABCDocumento41 páginasCostes ABCAgustinBenedictoAún no hay calificaciones

- CASOS ABC Luis Orlando Llontop ArevaloDocumento22 páginasCASOS ABC Luis Orlando Llontop ArevaloLuis Orlando Sasha Llontop ArevaloAún no hay calificaciones

- Tarea4 SM8 AbsDocumento8 páginasTarea4 SM8 AbsALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Costeo Tradicional y AbcDocumento11 páginasCosteo Tradicional y AbcMelvin Jesús Hernández JirónAún no hay calificaciones

- Anexo 2 Caso I Costos EstándarDocumento23 páginasAnexo 2 Caso I Costos EstándarHenry LopezAún no hay calificaciones

- Costeo Tradicional y AbcDocumento17 páginasCosteo Tradicional y AbcTatiana Rueda MartinezAún no hay calificaciones

- A4 JSH EF PDFDocumento4 páginasA4 JSH EF PDFroxana100% (1)

- Costeo ABCDocumento6 páginasCosteo ABCStefany RodriguezAún no hay calificaciones

- Examen Taller de Costos 1er Semestre Gestion 02-2022 (Hoy Miercoles 26-10-2022)Documento2 páginasExamen Taller de Costos 1er Semestre Gestion 02-2022 (Hoy Miercoles 26-10-2022)Diaz YosselinAún no hay calificaciones

- Actividad ResueltaDocumento2 páginasActividad Resueltasofia CervantesAún no hay calificaciones

- Trabajo - Contabilidad de CostosDocumento13 páginasTrabajo - Contabilidad de CostosFernando BeltránAún no hay calificaciones

- Formato Hoja de CostosDocumento4 páginasFormato Hoja de CostosJennys Robles100% (1)

- DEBERE 2 Ejercicios CIFDocumento60 páginasDEBERE 2 Ejercicios CIFAny PerezAún no hay calificaciones

- Hernandez Gonzalez Diana Laura Costeo Por Ordenes de ProduccionDocumento18 páginasHernandez Gonzalez Diana Laura Costeo Por Ordenes de ProduccionBanesa LinaresAún no hay calificaciones

- Formato Caso 1 Costos AbcDocumento12 páginasFormato Caso 1 Costos AbcDanny Sanchez TorresAún no hay calificaciones

- Practica Calificada Senati 2023Documento5 páginasPractica Calificada Senati 2023Maria Luisa Camasca HernandezAún no hay calificaciones

- Sandoval Rosa Costeo Por ProduccionDocumento12 páginasSandoval Rosa Costeo Por Produccionrosa rosasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Evaluacion Unidad 2Documento10 páginasEvaluacion Unidad 2Nilzon BuitragoAún no hay calificaciones

- Evaluacion Unidad 2Documento10 páginasEvaluacion Unidad 2Nilzon BuitragoAún no hay calificaciones

- Caso Practigo EntregableDocumento3 páginasCaso Practigo EntregableNilzon BuitragoAún no hay calificaciones

- Evaluación Unidad 2 CorregidaDocumento9 páginasEvaluación Unidad 2 CorregidaNilzon BuitragoAún no hay calificaciones

- Evaluacion Unidad 1Documento8 páginasEvaluacion Unidad 1Nilzon BuitragoAún no hay calificaciones

- Proyecto Mejoramiento Ladrillera Cristian RojasDocumento102 páginasProyecto Mejoramiento Ladrillera Cristian Rojasjuan sebastian monroy cardenasAún no hay calificaciones

- Tipos de ManualesDocumento3 páginasTipos de ManualesTataAún no hay calificaciones

- Modalidades EmpresarialesDocumento1 páginaModalidades EmpresarialesNava Diego VictoriaAún no hay calificaciones

- MCS - Directorio de Farmacias (Red Especial)Documento23 páginasMCS - Directorio de Farmacias (Red Especial)carloseduardolavin5Aún no hay calificaciones

- Módulo 1.docx SamanthaDocumento11 páginasMódulo 1.docx SamanthaLeon Chavez JoselinAún no hay calificaciones

- Resumen Ejecutivo: Proyecto: "Documento120 páginasResumen Ejecutivo: Proyecto: "Vic EmilioAún no hay calificaciones

- Nilo Campos Meza-Seguridad y Seguridad Vial en TransporteDocumento23 páginasNilo Campos Meza-Seguridad y Seguridad Vial en TransporteAlexander Soto OroscoAún no hay calificaciones

- Matriz de Diferencias Entre Las Obligaciones Mercantiles y CivilesDocumento5 páginasMatriz de Diferencias Entre Las Obligaciones Mercantiles y CivilesClareth ArchilaAún no hay calificaciones

- Osce - Ie Antonio Raimondi - Analisis de Expediente TécnicoDocumento36 páginasOsce - Ie Antonio Raimondi - Analisis de Expediente TécnicoMilagros MozoAún no hay calificaciones

- Solución Preguntas Dinamizadoras Und 3 Procesos y Teorías AdministrativasDocumento7 páginasSolución Preguntas Dinamizadoras Und 3 Procesos y Teorías AdministrativasUriel ArevaloAún no hay calificaciones

- María Isabel Chacón de La CruzDocumento6 páginasMaría Isabel Chacón de La CruzMarinelis Isabel VitikinAún no hay calificaciones

- A4 PKRBDocumento6 páginasA4 PKRBPriscila Karen Ramirez BakerAún no hay calificaciones

- Analisis TerminadoDocumento2 páginasAnalisis TerminadoRicardo David Reinoso VasquezAún no hay calificaciones

- Nombre Del TemaDocumento23 páginasNombre Del Temaleinny OlveraAún no hay calificaciones

- EconomaticaDocumento7 páginasEconomaticaleidy astrid contreras dimasAún no hay calificaciones

- Rol de La ASFI - JLIN PDFDocumento1 páginaRol de La ASFI - JLIN PDFTitanium LiteAún no hay calificaciones

- Punto 2Documento2 páginasPunto 2Ana Liliana0% (1)

- Relación Entre Auditoría y Control GubernamentalDocumento18 páginasRelación Entre Auditoría y Control GubernamentalMiguel Alberto Contreras ReyesAún no hay calificaciones

- Matriz de IndicadoresDocumento2 páginasMatriz de IndicadoresJackyta Delgado Escobar100% (1)

- El AmasadoDocumento3 páginasEl Amasadovianney muñozAún no hay calificaciones

- Efip 1 Contador Público: Cras. en Linea Cris, Ceci, Sole 223-4976158 357646-8634 387684-4569Documento54 páginasEfip 1 Contador Público: Cras. en Linea Cris, Ceci, Sole 223-4976158 357646-8634 387684-4569acuarela libreria100% (1)

- Presentacion de JosmaryDocumento17 páginasPresentacion de Josmaryyele buleAún no hay calificaciones

- Parte Del Trabajo Final de EukarysDocumento5 páginasParte Del Trabajo Final de EukarysCarlos CedeñoAún no hay calificaciones

- Guia 3 - Dpu - 4S - Ib - Mat I - 2021Documento3 páginasGuia 3 - Dpu - 4S - Ib - Mat I - 2021Marco MendivilAún no hay calificaciones

- Yuce InformefinalDocumento15 páginasYuce InformefinalYucelfi Vidal Garay VegaAún no hay calificaciones

- Libro Computos MetricosDocumento8 páginasLibro Computos MetricosKatherin LarezAún no hay calificaciones

- Trabajo de Investigación 1Documento18 páginasTrabajo de Investigación 1Milagritos Salvador TorresAún no hay calificaciones