También podría gustarte

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Sem 04 - Conc - Sol - OadcDocumento11 páginasSem 04 - Conc - Sol - OadclourdesAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- CASO AUDItoria FiNALDocumento1 páginaCASO AUDItoria FiNALErvin De La Cruz BaldeonAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Solucionario Primera Práctica Calificada Contab Financ IiDocumento1 páginaSolucionario Primera Práctica Calificada Contab Financ IiYoarly Delgado Sánchez100% (1)

- Caso Practico Financiero.Documento1 páginaCaso Practico Financiero.Bayuh QuinterosAún no hay calificaciones

- Tarea Niif 15Documento8 páginasTarea Niif 15Luis EliasAún no hay calificaciones

- Caso PracticoDocumento1 páginaCaso PracticoBayuh QuinterosAún no hay calificaciones

- Trabajo Final Contabilidad 1Documento10 páginasTrabajo Final Contabilidad 1Ismeiry Rodriguez TejadaAún no hay calificaciones

- Niif 15. Ing Ord. Clientes - Tarea 1Documento17 páginasNiif 15. Ing Ord. Clientes - Tarea 1ROSA CHACON SERNAQUEAún no hay calificaciones

- Taller PC1Documento13 páginasTaller PC1Mathias VieraAún no hay calificaciones

- Jeisy Minaya 100514042 PRACTICA DE EMPRESA DE SERVICIOS 01Documento30 páginasJeisy Minaya 100514042 PRACTICA DE EMPRESA DE SERVICIOS 01Gianny Leticia Ortiz CalcañoAún no hay calificaciones

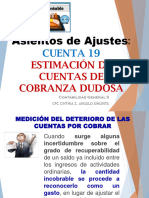

- Asientos de Ajustes:: Cuenta 19Documento10 páginasAsientos de Ajustes:: Cuenta 19Valentina FlaviaAún no hay calificaciones

- Mariatnybriceño Unidadii ContabilidadDocumento14 páginasMariatnybriceño Unidadii ContabilidadDaniel Israel Velandia RodriguezAún no hay calificaciones

- Documentos DescontadosDocumento6 páginasDocumentos DescontadosluisberduoAún no hay calificaciones

- Contabilización de Una Operación de Letras en DescuentoDocumento3 páginasContabilización de Una Operación de Letras en DescuentoAlexander HuancaAún no hay calificaciones

- Cuenta 12 Y 13Documento19 páginasCuenta 12 Y 13Mi Lajos QueridoAún no hay calificaciones

- Ejercicio 5 Del Tema 18 de Piae. Editorial MacmillanDocumento5 páginasEjercicio 5 Del Tema 18 de Piae. Editorial MacmillanronnieelegerAún no hay calificaciones

- Pacial I - Moto Express Ca - May23 Suying LlanesDocumento15 páginasPacial I - Moto Express Ca - May23 Suying LlanesSuying LlanesAún no hay calificaciones

- 1era Evaluación de Laboratorio: Anàlisis Financiero Ac (2271)Documento8 páginas1era Evaluación de Laboratorio: Anàlisis Financiero Ac (2271)Karen Nayeli Andia ArroyoAún no hay calificaciones

- Exigible Comercial AsientosDocumento20 páginasExigible Comercial Asientosmelecio trujillo vasquezAún no hay calificaciones

- Taller PC2Documento29 páginasTaller PC2Stephany MartelAún no hay calificaciones

- TAREA VIRTUAL 4 AudDocumento8 páginasTAREA VIRTUAL 4 AudEsteban Romero0% (1)

- Activos Exigibles JulissaDocumento37 páginasActivos Exigibles JulissaAndrea Vilca EspinozaAún no hay calificaciones

- Universidad Privada Del Norte (Upn) : "Desarrollo de Los Ejercicios T3"Documento7 páginasUniversidad Privada Del Norte (Upn) : "Desarrollo de Los Ejercicios T3"Yaneth Aranda Vargas100% (1)

- Sem 02 - ContafiDocumento21 páginasSem 02 - Contafilourdes0% (1)

- Fianzas Entregadas y RecibidasDocumento21 páginasFianzas Entregadas y RecibidasJOSE MARIA MORENO RAMIREZAún no hay calificaciones

- Ct2 Contabilidad II g3mn (Sobrados Aguirre José Feliciano)Documento11 páginasCt2 Contabilidad II g3mn (Sobrados Aguirre José Feliciano)Jorge Luis Gutierrez CanoAún no hay calificaciones

- Semana 2Documento17 páginasSemana 2Lung LlocllaAún no hay calificaciones

- Taller PC1: Saldo Saldo Cuentas Deudor Acreedor S/ SDocumento11 páginasTaller PC1: Saldo Saldo Cuentas Deudor Acreedor S/ SKattia SausaAún no hay calificaciones

- Cedula Matriz A.F. IiDocumento5 páginasCedula Matriz A.F. IiChristian Emmanuel Bravo LaraAún no hay calificaciones

- Cuenta 12 Plan ContableDocumento2 páginasCuenta 12 Plan ContableAndréa Angelica Valderrama RiosAún no hay calificaciones

- Explicación y Desarrollo Ejercicios Sesión N°5Documento7 páginasExplicación y Desarrollo Ejercicios Sesión N°5Kiara Ibañez SilvaAún no hay calificaciones

- Creditos y Bienes de CambioDocumento33 páginasCreditos y Bienes de CambioDaniel HuarcayaAún no hay calificaciones

- Caso Integral de EEFFDocumento4 páginasCaso Integral de EEFFemily marchanAún no hay calificaciones

- Cua. Trab Sem2Documento24 páginasCua. Trab Sem2jean lopezAún no hay calificaciones

- Ajustes Y /O Reclasificaciones Al 31/05/2020 DescripciónDocumento1 páginaAjustes Y /O Reclasificaciones Al 31/05/2020 DescripciónLesli MuñozAún no hay calificaciones

- Indalecio Cordova Flores Seminario de Normas Contables Pa3Documento8 páginasIndalecio Cordova Flores Seminario de Normas Contables Pa3Jennifer Mariluz Cordova Cardenas100% (1)

- Fase II Ejecución de Auditoría Ultima Revision Ahora SiDocumento263 páginasFase II Ejecución de Auditoría Ultima Revision Ahora SiGabriel Steevens Díaz VasquezAún no hay calificaciones

- Laboratorio ContableDocumento7 páginasLaboratorio ContableKiara RojasAún no hay calificaciones

- 2 Taller No 2Documento4 páginas2 Taller No 2Nicolle Peralta SolanoAún no hay calificaciones

- Clase 7 - Asientos de Ventas e IngresosDocumento10 páginasClase 7 - Asientos de Ventas e IngresosJonas GonzalesAún no hay calificaciones

- Trabajo de ContabilidadDocumento10 páginasTrabajo de ContabilidadRenzo Jara CruzAún no hay calificaciones

- Clase 7 - Asientos de Ventas e IngresosDocumento10 páginasClase 7 - Asientos de Ventas e IngresosJose Garay EncarnacionAún no hay calificaciones

- Casos Pcge Virtual Elemeto 1Documento5 páginasCasos Pcge Virtual Elemeto 1bedert_28Aún no hay calificaciones

- Adel GuiaDocumento5 páginasAdel Guiashander Oliveira RamosAún no hay calificaciones

- Tarea 1 TransformacionDocumento12 páginasTarea 1 Transformacionedith del pozo oreAún no hay calificaciones

- CP38 Solucion CT Semana 6 Proceso Integral ContableDocumento8 páginasCP38 Solucion CT Semana 6 Proceso Integral ContableBrenda SoberónAún no hay calificaciones

- Practica 1 de Aud. Trib.Documento5 páginasPractica 1 de Aud. Trib.JEAN PIER IRRAZABAL TOROAún no hay calificaciones

- 1.asientos Contables Compras - ResueltosDocumento3 páginas1.asientos Contables Compras - ResueltosEmmanuel BedoyaAún no hay calificaciones

- Copia de Cuentas 19Documento1 páginaCopia de Cuentas 19DianaAlarcònAún no hay calificaciones

- Modelo para Conciliación BancariaDocumento1 páginaModelo para Conciliación BancariaRosalba BuenhaberAún no hay calificaciones

- Taller Contabilidad Sobre Empresa EL TELEVISOS SASDocumento23 páginasTaller Contabilidad Sobre Empresa EL TELEVISOS SASLeider NarvaezAún no hay calificaciones

- Libro Diario - JPDocumento7 páginasLibro Diario - JPClaudia ChipanaAún no hay calificaciones

- 0200-Trabajo Número 02Documento8 páginas0200-Trabajo Número 02Juliana ChávezAún no hay calificaciones

- Ejerc - 3 Inv Fiat Cars CA - May23 - Suying LlanesDocumento13 páginasEjerc - 3 Inv Fiat Cars CA - May23 - Suying LlanesSuying LlanesAún no hay calificaciones

- Derecho TributarioDocumento14 páginasDerecho Tributariowendy huayhualla riosAún no hay calificaciones

- Registro de Compras en M.EDocumento68 páginasRegistro de Compras en M.EMARIA LUISA CHACON CHOQUEAún no hay calificaciones

- Notas EEFF - PARAMONGADocumento60 páginasNotas EEFF - PARAMONGAaraceli cabezas cardenasAún no hay calificaciones

- Sem 15 - Caso - IntegradorDocumento13 páginasSem 15 - Caso - IntegradorJoseph Chavez RiveraAún no hay calificaciones

- Sem 01 - Pcga - Sol - MMLDocumento6 páginasSem 01 - Pcga - Sol - MMLJoseph Chavez RiveraAún no hay calificaciones

- Sem 07 - Pllas - Sol - Rav-3Documento14 páginasSem 07 - Pllas - Sol - Rav-3Joseph Chavez RiveraAún no hay calificaciones

- Sem 10 - Activo - Fijo - Sol - Sar-2Documento14 páginasSem 10 - Activo - Fijo - Sol - Sar-2Joseph Chavez RiveraAún no hay calificaciones

- Cambio de Época Maristella SvampaDocumento2 páginasCambio de Época Maristella SvampaMeli PerezAún no hay calificaciones

- Escogidos en Cristo Ernesto Trenchard y Jose Maria MartinezDocumento130 páginasEscogidos en Cristo Ernesto Trenchard y Jose Maria Martinezjesusmursan80% (5)

- Seguro Complementario de Trabajo de Riesgo Pensiones: Grupo Mapfre PeruDocumento1 páginaSeguro Complementario de Trabajo de Riesgo Pensiones: Grupo Mapfre PeruJepherson C HuaricapchaAún no hay calificaciones

- Evidencia 7-Mapa Mental Tasa de CambioDocumento1 páginaEvidencia 7-Mapa Mental Tasa de CambioDaniel CortesAún no hay calificaciones

- 01 Linea de Tiempo 1Documento1 página01 Linea de Tiempo 1lunaAún no hay calificaciones

- Audiencia PúblicaDocumento5 páginasAudiencia PúblicaEspacio SI Santa Fe100% (1)

- S04. PosesiónDocumento50 páginasS04. PosesiónCami Mendoza0% (1)

- Documentación ProfesoradoDocumento4 páginasDocumentación Profesoradomari carmenAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalWalther Ticona MamaniAún no hay calificaciones

- Anexos AM 015 2021Documento16 páginasAnexos AM 015 2021Sari BustillosAún no hay calificaciones

- Recibo de Pago de Nómina EmisorDocumento3 páginasRecibo de Pago de Nómina EmisorLemuel Sanchez HernandezAún no hay calificaciones

- Formulas ASIGRH-UP (01-11) FinalDocumento12 páginasFormulas ASIGRH-UP (01-11) FinalYoko Sumasaki0% (1)

- La Tecnica Del Golpe de Estado - Resumen (Curzio Malaparte)Documento8 páginasLa Tecnica Del Golpe de Estado - Resumen (Curzio Malaparte)César Orbegozo MedinaAún no hay calificaciones

- Aporte de Aristoteles y Platón A La EconomíaDocumento13 páginasAporte de Aristoteles y Platón A La EconomíaAngy Fiorella Pihuaycho Quispe100% (1)

- Geronimo Pardo Jhonatan - Grupo 10Documento4 páginasGeronimo Pardo Jhonatan - Grupo 10JhonatanGeronimoAún no hay calificaciones

- Modelo de Un Memorial Solicitando Apertura A PruebaDocumento8 páginasModelo de Un Memorial Solicitando Apertura A Pruebareinaldo joaquinAún no hay calificaciones

- CITEN2Documento37 páginasCITEN2jenryAún no hay calificaciones

- Interés Legitimo y SubjetivoDocumento21 páginasInterés Legitimo y SubjetivoRaul Sebastian VieyraAún no hay calificaciones

- Eduardo Galeano Sobre La Sociedad de La IncomunicaciónDocumento6 páginasEduardo Galeano Sobre La Sociedad de La IncomunicaciónArtAún no hay calificaciones

- Flujos CoipDocumento5 páginasFlujos CoipNixon TorresAún no hay calificaciones

- Oficio de Gobierno de Piura Al Detective Privado Raúl Enrique Bibiano, Presidente de La Red Detectives Sin Fronteras Org.Documento1 páginaOficio de Gobierno de Piura Al Detective Privado Raúl Enrique Bibiano, Presidente de La Red Detectives Sin Fronteras Org.Raúl Enrique BIBIANOAún no hay calificaciones

- Terminos y Condiciones para El Proceso de Remate ElectronicoDocumento10 páginasTerminos y Condiciones para El Proceso de Remate ElectronicoLuis Angel Jeremias MelendrezAún no hay calificaciones

- Daño ConcurrencialDocumento9 páginasDaño ConcurrencialCesar Pazos QuispeAún no hay calificaciones

- Acerca Del Origen y Sentido de La Educación InclusivaDocumento3 páginasAcerca Del Origen y Sentido de La Educación InclusivaNancy Martínez HernándezAún no hay calificaciones

- Planeación Didáctica Prevención Del DelitoDocumento6 páginasPlaneación Didáctica Prevención Del DelitoLolis Mary MaresAún no hay calificaciones

- Protocolo Camaras MzoDocumento60 páginasProtocolo Camaras MzoRamón LópezAún no hay calificaciones

- Diferencias Entre Bienes y CosasDocumento2 páginasDiferencias Entre Bienes y CosasRonald Rojas50% (2)

- Análisis Jurisprudencial Sobre El Principio de No Discriminación en Relación Con El DerechoDocumento177 páginasAnálisis Jurisprudencial Sobre El Principio de No Discriminación en Relación Con El DerechoOscarAndreiGAAún no hay calificaciones

- Manual MecanicoDocumento876 páginasManual Mecanicoricardo rivas100% (1)

- Cartones Bingo 75 BolasDocumento8 páginasCartones Bingo 75 BolasAldo Javier Huaccha CabanillasAún no hay calificaciones