También podría gustarte

- El modelo de Ramsey: determinación endógena de la tasa de ahorroDocumento20 páginasEl modelo de Ramsey: determinación endógena de la tasa de ahorroPaul YannickAún no hay calificaciones

- Balotario de Macroeconomia I UnidadDocumento4 páginasBalotario de Macroeconomia I UnidadEddyeCardenas100% (1)

- Trabajo Final - Cuentas NacionalesDocumento9 páginasTrabajo Final - Cuentas NacionalesThemis Merlin GonzalezAún no hay calificaciones

- Crecimiento, distribución e inmigración en un modelo RamseyDocumento3 páginasCrecimiento, distribución e inmigración en un modelo Ramseyfernando feliu martinezAún no hay calificaciones

- Grupo 5 Ejer Pag 172 8y9 Pag 196 Eje 1 y Pag 316 Eje 1Documento4 páginasGrupo 5 Ejer Pag 172 8y9 Pag 196 Eje 1 y Pag 316 Eje 1Yanci cruzAún no hay calificaciones

- Productor Ejercicios 2 180290Documento35 páginasProductor Ejercicios 2 180290Camilo Valencia PerezAún no hay calificaciones

- Función de producción y factoresDocumento4 páginasFunción de producción y factoresMelissa Vásquez TrujilloAún no hay calificaciones

- Cuaderno1 Ejercicios Micro Lade 200520061Documento27 páginasCuaderno1 Ejercicios Micro Lade 200520061Luis Quintana33% (3)

- MacroeconomiaDocumento6 páginasMacroeconomiaLuci Ortega60% (5)

- Taller #1 Modelo de SolowDocumento4 páginasTaller #1 Modelo de SolowBrandonNietoAún no hay calificaciones

- Practica 1 MACROECONOMIADocumento6 páginasPractica 1 MACROECONOMIAJoselina Nallely BatistaAún no hay calificaciones

- CERRONDocumento6 páginasCERRONCesar Diego EnriqueAún no hay calificaciones

- Taller III - Macroeconomía I: Análisis de equilibrio macroeconómicoDocumento7 páginasTaller III - Macroeconomía I: Análisis de equilibrio macroeconómicoKaren Tatiana Gallego RamirezAún no hay calificaciones

- Función producción bien Cobb-Douglas rendimientos escalaDocumento4 páginasFunción producción bien Cobb-Douglas rendimientos escalaNatalia SanchezAún no hay calificaciones

- Ejercicios Bienes de MercadoDocumento6 páginasEjercicios Bienes de Mercadojanine ramonAún no hay calificaciones

- Taller 3 - Mundell-Flemig - TNTDocumento2 páginasTaller 3 - Mundell-Flemig - TNTlolaAún no hay calificaciones

- Taller Macroeconomia Capitulo 12Documento6 páginasTaller Macroeconomia Capitulo 12yesseniaAún no hay calificaciones

- Taller Sobre Competencia Perfecta I - 2021Documento5 páginasTaller Sobre Competencia Perfecta I - 2021Sebastian Morales0% (2)

- Resumen A Contribution To The Empirics of Economic GrowthDocumento15 páginasResumen A Contribution To The Empirics of Economic GrowthYaquelinCalderónMoreraAún no hay calificaciones

- Microeconomía Intermedia, Un Enfoque Actual EjerciciosDocumento7 páginasMicroeconomía Intermedia, Un Enfoque Actual Ejercicioseskiz010% (2)

- PDF Cuaderno1 Ejercicios Micro Economia - CompressDocumento27 páginasPDF Cuaderno1 Ejercicios Micro Economia - CompressLorena Narvaez Rojas0% (1)

- 2.-Funciones de CostosDocumento47 páginas2.-Funciones de CostosLuciano Ayala C0% (1)

- Practica Produccion y Costos 2014 IIDocumento2 páginasPractica Produccion y Costos 2014 IIDiego Maita NoelAún no hay calificaciones

- Ejercicios Sesión 1 DESADocumento2 páginasEjercicios Sesión 1 DESAArisaca Ana33% (3)

- Taller Capitulo 9Documento10 páginasTaller Capitulo 9daniel pachecoAún no hay calificaciones

- Ejercicio ResueltoDocumento10 páginasEjercicio ResueltoZainx XPLAún no hay calificaciones

- Formulas EconomiaDocumento7 páginasFormulas Economiaapi-3827185100% (1)

- Solucion Taller Politica MonetariaDocumento6 páginasSolucion Taller Politica MonetariaJuan Camilo Carranza BarriosAún no hay calificaciones

- Ejercicio ResueltoDocumento8 páginasEjercicio Resueltosthefannie caza canchoAún no hay calificaciones

- Práctica Eq. GeneralDocumento3 páginasPráctica Eq. GeneralMadssss12Aún no hay calificaciones

- Progreso Tecnologico ExogenoDocumento15 páginasProgreso Tecnologico Exogenokaren100% (1)

- Olimpiada 02 CompletaDocumento5 páginasOlimpiada 02 CompletaCarlos Vega RoblesAún no hay calificaciones

- Ejercicios de Oferta, Demanda, Equilibrio, Precios Máximos y Mínimos e ImpuestosDocumento9 páginasEjercicios de Oferta, Demanda, Equilibrio, Precios Máximos y Mínimos e ImpuestosESTEFANY DUARTEAún no hay calificaciones

- Guía3 Macro Udp 2008Documento5 páginasGuía3 Macro Udp 2008luisaz02Aún no hay calificaciones

- Teoria Microeconomica IIDocumento115 páginasTeoria Microeconomica IILuzAuroraBoAún no hay calificaciones

- Capítulo 2. BlanchardDocumento2 páginasCapítulo 2. BlanchardCaballeroAún no hay calificaciones

- Tra Pra04 MEM Barahona VacaDocumento10 páginasTra Pra04 MEM Barahona Vacageovanny barahona vaca100% (1)

- Calculo valor bonos largo plazoDocumento9 páginasCalculo valor bonos largo plazoRonaldo Quinta SotoAún no hay calificaciones

- Ejercicios y Soluciones SolowDocumento13 páginasEjercicios y Soluciones SolowAngel Francisco50% (2)

- 2013I PD04 Ramsey AK - Solucionario PDFDocumento17 páginas2013I PD04 Ramsey AK - Solucionario PDFStephany Sandoval100% (1)

- Cuaderno - Examenes Macro Con SolucDocumento20 páginasCuaderno - Examenes Macro Con SolucCharo CaviaAún no hay calificaciones

- Cuestionario de Micro II - Corte IIDocumento7 páginasCuestionario de Micro II - Corte IIJhonatan UrreaAún no hay calificaciones

- Fotocopias de La Pregunta 10Documento28 páginasFotocopias de La Pregunta 10Medali Cieza Tirado100% (1)

- Ejercicios Unidad 2Documento1 páginaEjercicios Unidad 2Juan Carlos MoralesAún no hay calificaciones

- Problemas numéricos de economíaDocumento5 páginasProblemas numéricos de economíaJorge SqrAún no hay calificaciones

- Capitulo 10 - Tarea LimbertDocumento8 páginasCapitulo 10 - Tarea LimbertLIMBERT SINANI OSCOAún no hay calificaciones

- Oligopolio y maximización de beneficiosDocumento34 páginasOligopolio y maximización de beneficiosLina ZolAún no hay calificaciones

- UNI-INGENIERÍA-Capítulo5-PreguntasDocumento4 páginasUNI-INGENIERÍA-Capítulo5-PreguntasIvanov Torres Robles0% (1)

- Presente El Modelo Básico de SolowDocumento8 páginasPresente El Modelo Básico de SolowRoberto De La Cruz YañezAún no hay calificaciones

- Ejercicios de Restricción PresupuestariaDocumento6 páginasEjercicios de Restricción PresupuestariaYari Alas100% (1)

- Ejer Cici Os MonopolioDocumento4 páginasEjer Cici Os MonopolioMariana ItzelAún no hay calificaciones

- Ejercicios de Modelo KeynesianoDocumento12 páginasEjercicios de Modelo KeynesianoAlvaro Diego Vizarreta OlaecheaAún no hay calificaciones

- El Modelo de Generaciones Superpuestas de DiamondDocumento11 páginasEl Modelo de Generaciones Superpuestas de DiamondGuido CanessaAún no hay calificaciones

- Apuntes de Modelo de Ramsey PDFDocumento13 páginasApuntes de Modelo de Ramsey PDFrossalinasdAún no hay calificaciones

- Capítulo Horizonte Temporal Infinito Y Generaciones SolapadasDocumento24 páginasCapítulo Horizonte Temporal Infinito Y Generaciones SolapadasLIZ KIARA PACHECO JUAREZAún no hay calificaciones

- Dinero en La Funcion de UtilidadDocumento33 páginasDinero en La Funcion de UtilidadFotocopiadora Ets0% (1)

- Resumen RamseyDocumento11 páginasResumen RamseyLudwigAún no hay calificaciones

- Modelo de valuación de activos recursivoDocumento25 páginasModelo de valuación de activos recursivofabricio nazarettoAún no hay calificaciones

- Modelo de Equilibrio General de RamseyDocumento10 páginasModelo de Equilibrio General de RamseyYomira Rojas Victorio0% (1)

- Prueba RamseyDocumento9 páginasPrueba Ramseyday_pynAún no hay calificaciones

- 2016 Inf 105 5D1000 PDFDocumento6 páginas2016 Inf 105 5D1000 PDFSegundo felipeAún no hay calificaciones

- Indice de Turismo CuscoDocumento62 páginasIndice de Turismo CuscoYoni Ricardo Pompilla TecsiAún no hay calificaciones

- 41 Dios Es Celoso Guia de EstudioDocumento6 páginas41 Dios Es Celoso Guia de Estudioalct46Aún no hay calificaciones

- C11-1 - Ramón Teja PDFDocumento10 páginasC11-1 - Ramón Teja PDFyeswecarmAún no hay calificaciones

- 11416-Texto Del Artículo-28289-1-10-20191031Documento4 páginas11416-Texto Del Artículo-28289-1-10-20191031alct46Aún no hay calificaciones

- 02 Revolucion BelDocumento414 páginas02 Revolucion BelCarlos andrés hurtado guerraAún no hay calificaciones

- Fideicomiso en Peru-LimaDocumento23 páginasFideicomiso en Peru-LimaAddicto LikeAún no hay calificaciones

- Las Commodities Como Instrumento de InversiónDocumento59 páginasLas Commodities Como Instrumento de InversiónJuanCarlosSorianoGiménezAún no hay calificaciones

- Cuadras PDFDocumento1 páginaCuadras PDFalct46Aún no hay calificaciones

- Basile IIIDocumento80 páginasBasile IIISergio Alejandro ArrayaAún no hay calificaciones

- Costo de CapitalDocumento3 páginasCosto de Capitalalct46Aún no hay calificaciones

- Fideicomiso en Peru-LimaDocumento23 páginasFideicomiso en Peru-LimaAddicto LikeAún no hay calificaciones

- 1 - Por Que Regular PDFDocumento20 páginas1 - Por Que Regular PDFalct46Aún no hay calificaciones

- Factores de Corrección Social PDFDocumento16 páginasFactores de Corrección Social PDFYordan Paitán CamargoAún no hay calificaciones

- Especificaciones de Coeficiente y Varianza ECC PDFDocumento8 páginasEspecificaciones de Coeficiente y Varianza ECC PDFMariaCamilaMurciaAún no hay calificaciones

- 1.2 Componentes de La PlaneacionDocumento21 páginas1.2 Componentes de La Planeacionherber.ceron30Aún no hay calificaciones

- Todocristal Catalogo2021Documento47 páginasTodocristal Catalogo2021Fran ManriqueAún no hay calificaciones

- G - 04 - Procedimientos Constructivos y Costos de Materiales para Acabados en Un Ambiente Especifico de Una ViviendaDocumento32 páginasG - 04 - Procedimientos Constructivos y Costos de Materiales para Acabados en Un Ambiente Especifico de Una ViviendaJohn EstradaAún no hay calificaciones

- Guia Clase Contable Ev 1Documento7 páginasGuia Clase Contable Ev 1Iza KometortaAún no hay calificaciones

- SOLUCION TALLER Puntos 1 y 2Documento5 páginasSOLUCION TALLER Puntos 1 y 2filadelfo gomezAún no hay calificaciones

- Ilovepdf MergedDocumento88 páginasIlovepdf MergedDayanne OrtegaAún no hay calificaciones

- Zonificación JloDocumento1 páginaZonificación JloDeysi FloresAún no hay calificaciones

- Sura PDFDocumento6 páginasSura PDFMargarita RiosAún no hay calificaciones

- Control de LecturaDocumento3 páginasControl de LecturaJasmila CalderonAún no hay calificaciones

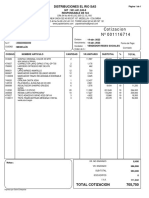

- Cotizacion 001116714 Nº: Distribuciones El Rio SasDocumento1 páginaCotizacion 001116714 Nº: Distribuciones El Rio SasASERRÍO A Y MAún no hay calificaciones

- 2 - El Método ContableDocumento17 páginas2 - El Método ContableRubén PérezAún no hay calificaciones

- Autoevaluacion 4Documento3 páginasAutoevaluacion 4CarlosTaltavullAún no hay calificaciones

- El Informe Como Cierre de AuditoriaDocumento12 páginasEl Informe Como Cierre de AuditoriaJUAN CARLOS JIMENEZAún no hay calificaciones

- Caso Cruz Del SurDocumento13 páginasCaso Cruz Del Surjoseduardoperezmen1Aún no hay calificaciones

- Tarea#4.1 Ejercicio Sobre Plan de InventariosDocumento4 páginasTarea#4.1 Ejercicio Sobre Plan de InventariosAriane VelásquezAún no hay calificaciones

- Guardacabo para Cable: G-408 (Modelo Abierto) Guardacabo AbiertoDocumento1 páginaGuardacabo para Cable: G-408 (Modelo Abierto) Guardacabo AbiertoRodrigo González SilvaAún no hay calificaciones

- El Producto: Definición Elementos Atributos Ciclo de Vida Del Producto Matriz BCG Creación de Nuevos ProductosDocumento24 páginasEl Producto: Definición Elementos Atributos Ciclo de Vida Del Producto Matriz BCG Creación de Nuevos ProductosMiguel Angel García LópezAún no hay calificaciones

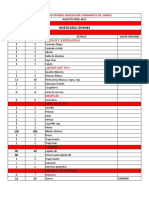

- Inventario Logistica RJDocumento7 páginasInventario Logistica RJJuliana SanchezAún no hay calificaciones

- Caso Carolina FraganceDocumento12 páginasCaso Carolina FraganceJesus Alexander Zenteno MoralesAún no hay calificaciones

- Taller de EmprendimientoDocumento10 páginasTaller de Emprendimientokarla carimanAún no hay calificaciones

- Meta 2.2 Primer Avance Del ProyectoDocumento18 páginasMeta 2.2 Primer Avance Del ProyectoKarla Michel Lopez SantiagoAún no hay calificaciones

- Escaleras y Rampas EléctricasDocumento12 páginasEscaleras y Rampas EléctricasIsaura Martínez100% (1)

- Cuestionario de ControlDocumento4 páginasCuestionario de ControlViridiana Guerrero SanchezAún no hay calificaciones

- 002 - Macroeconomia2006 - 1400TB - OchoaDocumento4 páginas002 - Macroeconomia2006 - 1400TB - OchoaCalu FigueroaAún no hay calificaciones

- Variacion El Tipo de CambioDocumento2 páginasVariacion El Tipo de CambioSebastian LozanoAún no hay calificaciones

- Informe de FencytDocumento21 páginasInforme de FencytMari SolAún no hay calificaciones

- Cuadro Sinoptico Clases de AccesionDocumento1 páginaCuadro Sinoptico Clases de AccesionSofia MosqueraAún no hay calificaciones

- Guia SimulaciónDocumento21 páginasGuia SimulaciónMarco CCAún no hay calificaciones

- Crespo RubenDocumento2 páginasCrespo RubenLeydi Kiara Silva LopezAún no hay calificaciones

- Calzado ArturoDocumento2 páginasCalzado Arturoyuliana andrea sabogal martinez0% (1)