También podría gustarte

- Bock, Gisela - La Historia de Las Mujeres y La Historia Del Género: Aspectos de Un Debate InternacionalDocumento25 páginasBock, Gisela - La Historia de Las Mujeres y La Historia Del Género: Aspectos de Un Debate InternacionalbaritarraAún no hay calificaciones

- Ficha Tecnica Factor GDocumento3 páginasFicha Tecnica Factor GJackeline Velásquez100% (1)

- Actividad 4 Mercado de CapitalesDocumento10 páginasActividad 4 Mercado de Capitalescarlosmodu27Aún no hay calificaciones

- BVM Guia Estudio Ix Notas Estructuradas PDFDocumento4 páginasBVM Guia Estudio Ix Notas Estructuradas PDFDaniel Carlos Reyes ReyesAún no hay calificaciones

- Cap 6 y 7 Moyer Administracion FinancieraDocumento49 páginasCap 6 y 7 Moyer Administracion FinancieraDenis A. Guillen100% (1)

- Aplicaciones BursátilesDocumento10 páginasAplicaciones BursátilesEme0% (1)

- DocxDocumento52 páginasDocxCristian Jimenez VilchezAún no hay calificaciones

- El Ciclo Financiero A Corto PlazoDocumento23 páginasEl Ciclo Financiero A Corto PlazoAlee Ramirez60% (10)

- Los Demonios y Sus Rangos LeviatanDocumento31 páginasLos Demonios y Sus Rangos LeviatanDelvis Leon100% (11)

- 01 Pei Cetpro HuancayoDocumento81 páginas01 Pei Cetpro HuancayoCanchari Pariona Jhon Angel100% (1)

- Mercado Comp 2Documento14 páginasMercado Comp 2MERCEDES INDELIRA MACIAS GARCIAAún no hay calificaciones

- Taller 3 MercadoDocumento9 páginasTaller 3 Mercadoyurani pachon cortesAún no hay calificaciones

- FINSZ2 ValeriaLeiva S8Documento6 páginasFINSZ2 ValeriaLeiva S8Valeria StephanieAún no hay calificaciones

- BONOSDocumento73 páginasBONOSJimmy Aleman100% (1)

- Actividad 2Documento12 páginasActividad 2Consuelo OrdoñezAún no hay calificaciones

- 03 25 2023 102825788 JulcagarciapaolacorinaDocumento38 páginas03 25 2023 102825788 JulcagarciapaolacorinaSANDRA VALENTINA CONTRERAS GOMEZAún no hay calificaciones

- BonosDocumento19 páginasBonosalexfernandezlopez15Aún no hay calificaciones

- Resumen 1 Parcial - MercadosDocumento29 páginasResumen 1 Parcial - MercadosMazafesio 770Aún no hay calificaciones

- Resumen T5 - Gestion FinancieraDocumento24 páginasResumen T5 - Gestion FinancieraMisiego CodeAún no hay calificaciones

- UNIDAD VIII BONOS EQ No 5Documento9 páginasUNIDAD VIII BONOS EQ No 5Adriana MarínAún no hay calificaciones

- Tema16B InstrumentosdeAhorroDocumento57 páginasTema16B InstrumentosdeAhorroYassmine GoujaAún no hay calificaciones

- Actividad 3 - Mercado de BonosDocumento8 páginasActividad 3 - Mercado de BonosDaniel ManzanaresAún no hay calificaciones

- Mercado de Bonos 1Documento13 páginasMercado de Bonos 1July Alejandra Bernal CasallasAún no hay calificaciones

- Actividad 2 Riesgos FinancierosDocumento9 páginasActividad 2 Riesgos FinancierosPaula Andrea HERNANDEZ PEREZAún no hay calificaciones

- Unidad I.iiiDocumento21 páginasUnidad I.iiiGabriela J. CardonaAún no hay calificaciones

- Mercados de Capitales II PPDocumento43 páginasMercados de Capitales II PPdjmnz13jsAún no hay calificaciones

- Instrumentos Internacionales de Inversión e Instrumentos DerivadosDocumento11 páginasInstrumentos Internacionales de Inversión e Instrumentos DerivadosTiendita LlapemnAún no hay calificaciones

- TEMA 26B 2 VueltaDocumento9 páginasTEMA 26B 2 VueltaMari Carmen Molina ArolAún no hay calificaciones

- Taller Electiva Actividad 4Documento4 páginasTaller Electiva Actividad 4lvivasmAún no hay calificaciones

- Act 4 CPC 1Documento21 páginasAct 4 CPC 1Monica GomezAún no hay calificaciones

- GD5-Finanzas para No FinancierosDocumento14 páginasGD5-Finanzas para No FinancierosJhoan ApolinarAún no hay calificaciones

- Cuadro Comparativo - Mercado de Valores y Capitales AdsmDocumento3 páginasCuadro Comparativo - Mercado de Valores y Capitales AdsmANA DARIELA SOTO MUÑOZAún no hay calificaciones

- Actividad 2 Riesgos Financierosactividad 2uniminuto MadridDocumento10 páginasActividad 2 Riesgos Financierosactividad 2uniminuto MadridANETH LADRON DE GUEVARAAún no hay calificaciones

- Mercado de Capitales y Mapa ConceptualDocumento10 páginasMercado de Capitales y Mapa ConceptualSemiramis UscaAún no hay calificaciones

- Clasificación y Valorización de Pasivos - BonosDocumento11 páginasClasificación y Valorización de Pasivos - BonosJuan Antonio Donoso vergaraAún no hay calificaciones

- Tarea 3 Administracion Financiera 1Documento9 páginasTarea 3 Administracion Financiera 1Hector A. GenaoAún no hay calificaciones

- Bonos ConceptosycaracteristicasDocumento9 páginasBonos ConceptosycaracteristicasLIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Capitales TrabajoDocumento15 páginasCapitales TrabajoNAVARRO TORRES DANIEL ALEXIS ELOYAún no hay calificaciones

- Instrumentos FinancierosDocumento57 páginasInstrumentos Financierosd.vejarcamposAún no hay calificaciones

- Reading 43Documento9 páginasReading 43Shanda Valladares KamAún no hay calificaciones

- Finanzas Final UnidoDocumento215 páginasFinanzas Final UnidoRichard Chanini ChoquecotaAún no hay calificaciones

- Finanzas Corporativas II S-9 PREG - UTP-2021-II - CDocumento41 páginasFinanzas Corporativas II S-9 PREG - UTP-2021-II - CErik Ramos matosAún no hay calificaciones

- Clase5 pdf2Documento10 páginasClase5 pdf2Bianca Maria ConstantinAún no hay calificaciones

- 11 - Financiación Empresarial. BonosDocumento11 páginas11 - Financiación Empresarial. BonosZaida Estephani Mamani QuispeAún no hay calificaciones

- Tema 2Documento52 páginasTema 2Romina DavidAún no hay calificaciones

- Marianela Huerta G - Control 8 - Finanzas IDocumento8 páginasMarianela Huerta G - Control 8 - Finanzas IMarianela Huerta GamboaAún no hay calificaciones

- Tipo de InversionDocumento39 páginasTipo de Inversionsolangel pachecoAún no hay calificaciones

- 5.1 V Instrumentos FinancierosDocumento29 páginas5.1 V Instrumentos FinancierosYinnette Ogando PAún no hay calificaciones

- Clasificación de Instrumentos de Renta FijaDocumento22 páginasClasificación de Instrumentos de Renta FijaKarla VanessaAún no hay calificaciones

- Bono IntroduccionDocumento10 páginasBono IntroduccionAnonymous 1qpFSjNFAún no hay calificaciones

- Lectura 1-1Documento10 páginasLectura 1-1Jorge Alfonzo Montero MurilloAún no hay calificaciones

- Tema 6. Mercado de DeudaDocumento21 páginasTema 6. Mercado de DeudaYamile LopezAún no hay calificaciones

- Productos de InversiónDocumento2 páginasProductos de InversiónRodrigo VillanuevaAún no hay calificaciones

- Clase No 6 Obligaciones Financieras - BonosDocumento30 páginasClase No 6 Obligaciones Financieras - BonosvalentinaAún no hay calificaciones

- Elementos Del Sistema FinancieroDocumento9 páginasElementos Del Sistema FinancieroMaria Edita PeñaAún no hay calificaciones

- Unidad I Parte 2 - Conceptos Fundamentales de Finanzas Parte 2Documento35 páginasUnidad I Parte 2 - Conceptos Fundamentales de Finanzas Parte 2Fiorela FrancoAún no hay calificaciones

- Mercado de Bonos 2023Documento11 páginasMercado de Bonos 2023ArmandoAún no hay calificaciones

- Trabajo de Bonos DocxkkDocumento50 páginasTrabajo de Bonos DocxkkJhon CuellarAún no hay calificaciones

- U4A1 DeLaGarzaAlejandroDocumento6 páginasU4A1 DeLaGarzaAlejandroaocvvxAún no hay calificaciones

- P.E. Administración de Negocios Bancarios Y Financieros: Tema: Inversión FinancieraDocumento15 páginasP.E. Administración de Negocios Bancarios Y Financieros: Tema: Inversión FinancieraAna María Alvarez TurpoAún no hay calificaciones

- PDF Actividad 4 Unidad 2Documento13 páginasPDF Actividad 4 Unidad 2Daniela Alejandra Noguera ValdezAún no hay calificaciones

- Tema 1 Sistema Financiero EspañolDocumento10 páginasTema 1 Sistema Financiero EspañolpatanatasAún no hay calificaciones

- Instrumentos Renta Fija BonosDocumento13 páginasInstrumentos Renta Fija BonosCharlotte UribeAún no hay calificaciones

- Tarea S8Documento5 páginasTarea S8Sebastian PalominosAún no hay calificaciones

- Facultad JurisdiccionalDocumento2 páginasFacultad JurisdiccionalOscar DanielAún no hay calificaciones

- Empresas Productivas Del EstadoDocumento6 páginasEmpresas Productivas Del EstadoOscar DanielAún no hay calificaciones

- Chilpancingo Gro., A 20 de Septiembre Del 2018Documento8 páginasChilpancingo Gro., A 20 de Septiembre Del 2018Oscar DanielAún no hay calificaciones

- En Qué Consiste La Actividad IrregularDocumento5 páginasEn Qué Consiste La Actividad IrregularOscar DanielAún no hay calificaciones

- Presentación 1Documento12 páginasPresentación 1Oscar DanielAún no hay calificaciones

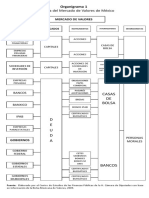

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Efecto Multiplicador de La Inversión 1Documento14 páginasEfecto Multiplicador de La Inversión 1Oscar DanielAún no hay calificaciones

- Banco de MéxicoDocumento5 páginasBanco de MéxicoOscar DanielAún no hay calificaciones

- El Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoDocumento2 páginasEl Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoOscar DanielAún no hay calificaciones

- El Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoDocumento2 páginasEl Desarrollo Económico Se Define Como El Proceso en Virtud Del Cual La Renta Real Per Cápita de Un País Aumenta Durante Un Largo Período de TiempoOscar DanielAún no hay calificaciones

- 1 5-Y-1 6Documento4 páginas1 5-Y-1 6Oscar Daniel100% (1)

- ArajayarajayDocumento2 páginasArajayarajayOscar DanielAún no hay calificaciones

- Formato Rayado DiarioDocumento12 páginasFormato Rayado DiarioAngeles Lopez50% (2)

- ALSEA IA 17 EspDocumento109 páginasALSEA IA 17 EspOscar Daniel100% (2)

- Tarjeta de AlmacenDocumento2 páginasTarjeta de AlmacenOscar DanielAún no hay calificaciones

- DEFINICIONESDocumento1 páginaDEFINICIONESOscar DanielAún no hay calificaciones

- Salud Financiera. TEMADocumento19 páginasSalud Financiera. TEMAOscar Daniel100% (2)

- Nia 320Documento5 páginasNia 320Oscar DanielAún no hay calificaciones

- Elementos Del ISRDocumento2 páginasElementos Del ISROscar DanielAún no hay calificaciones

- Recurso de Revisión. Eq9Documento2 páginasRecurso de Revisión. Eq9Oscar DanielAún no hay calificaciones

- Desplazados de ChiapasDocumento5 páginasDesplazados de ChiapasOscar DanielAún no hay calificaciones

- Determinación Del Costo de La Producción ProcesadaDocumento5 páginasDeterminación Del Costo de La Producción ProcesadaOscar DanielAún no hay calificaciones

- Norma Internacional de Auditoría 700Documento3 páginasNorma Internacional de Auditoría 700Oscar DanielAún no hay calificaciones

- Postulados de ÉticaDocumento4 páginasPostulados de ÉticaOscar DanielAún no hay calificaciones

- Postulados de ÉticaDocumento4 páginasPostulados de ÉticaOscar DanielAún no hay calificaciones

- Conclusion de Interdicto de Retener Por Haber Perdido La Posesión - SUSTRACCIÓN de LA MATERIADocumento2 páginasConclusion de Interdicto de Retener Por Haber Perdido La Posesión - SUSTRACCIÓN de LA MATERIAFreddy AlexanderAún no hay calificaciones

- Consenso ArraysDocumento178 páginasConsenso ArraysFrancisco José VillanuevaAún no hay calificaciones

- Leyenda de Los Hermanos AyarDocumento2 páginasLeyenda de Los Hermanos AyarDiego alexander Miranda LeivaAún no hay calificaciones

- Fadu Ite - Acciones Sobre Las ConstruccionesDocumento13 páginasFadu Ite - Acciones Sobre Las ConstruccionesPRMEAún no hay calificaciones

- Estrategia Didactica Fisica Nacional PDFDocumento93 páginasEstrategia Didactica Fisica Nacional PDFHelga AlmeidaAún no hay calificaciones

- Vesicula Biliar y Vias BiliaresDocumento42 páginasVesicula Biliar y Vias BiliaresJacquelineAún no hay calificaciones

- Fundacion Redimidos de Cristo - Mision, Vision, PropuestaDocumento5 páginasFundacion Redimidos de Cristo - Mision, Vision, PropuestaDavid GruesoAún no hay calificaciones

- Informe Kis de AlimentacionDocumento5 páginasInforme Kis de AlimentacionValezhita VDAún no hay calificaciones

- Enfoque Crítico Reflexivo para Una Nueva Docencia MEDocumento7 páginasEnfoque Crítico Reflexivo para Una Nueva Docencia MERodolfoTinocoMariñoAún no hay calificaciones

- MateriaDocumento2 páginasMateriaEdson Luis Egusquiza CordovaAún no hay calificaciones

- Maribel - Orozo - Plan de CarreraDocumento5 páginasMaribel - Orozo - Plan de CarreraMaribel OrozcoAún no hay calificaciones

- Arch Act Adj11843240420221922552232Documento4 páginasArch Act Adj11843240420221922552232Carmen del Pilar PEREYRA QUISPEAún no hay calificaciones

- Tecnica para Generar Equipo Creativo, Unidad 3Documento19 páginasTecnica para Generar Equipo Creativo, Unidad 3ELUniversoDELATecnologia0% (1)

- Fvets-08-625527Documento5 páginasFvets-08-625527Alejo DiazAún no hay calificaciones

- Propuesta de Actividades: - Helen VelandoDocumento1 páginaPropuesta de Actividades: - Helen VelandoKaren PereiraAún no hay calificaciones

- Orbdoo 03Documento36 páginasOrbdoo 03Manel GreenmanelishiAún no hay calificaciones

- Mamani Neyra Irving RonyDocumento125 páginasMamani Neyra Irving RonySusanJohanneAún no hay calificaciones

- Historia de La Cocina Mexicana PDFDocumento26 páginasHistoria de La Cocina Mexicana PDFFersh Mo100% (1)

- Organigrama ProyectoDocumento5 páginasOrganigrama ProyectoJulio Cèsar Tineo GarcìaAún no hay calificaciones

- 100 IdeasDocumento140 páginas100 IdeasCarolina Villamil RincònAún no hay calificaciones

- Mejoras Ergonómicas Mediante El Método Lest para Los Puestos de Trabajo de La Dirección Sectorial para La Ciencia, Tecnología e Innovación de La Gobernación Del Estado MonagasDocumento76 páginasMejoras Ergonómicas Mediante El Método Lest para Los Puestos de Trabajo de La Dirección Sectorial para La Ciencia, Tecnología e Innovación de La Gobernación Del Estado MonagasMirnaSalazarAún no hay calificaciones

- El Nuevo Dardo en La Palabra.Documento7 páginasEl Nuevo Dardo en La Palabra.Germ MartianAún no hay calificaciones

- DIAC SextoDocumento48 páginasDIAC SextoJavier EduardoAún no hay calificaciones

- Ensayo NIC 1Documento3 páginasEnsayo NIC 1Manuel Andrés Tipanta100% (1)

- Grupo Étnico Indígenas 2Documento31 páginasGrupo Étnico Indígenas 2Lenin PerezAún no hay calificaciones

- El Nombre Del EternoDocumento24 páginasEl Nombre Del EternoMaría Del Rosario PerezAún no hay calificaciones