También podría gustarte

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Conceptos de ContabilidadDocumento9 páginasConceptos de ContabilidadVera Matarrita BarqueroAún no hay calificaciones

- Efectivo y Equivalente A Efectivo PRESENTACION DE ESTADOS FINANCIEROSDocumento16 páginasEfectivo y Equivalente A Efectivo PRESENTACION DE ESTADOS FINANCIEROSElvis NollaAún no hay calificaciones

- Daniel - Valdés Tarea Semana 8Documento13 páginasDaniel - Valdés Tarea Semana 8daniel valdesAún no hay calificaciones

- 1 y 2 Parcial ContaDocumento187 páginas1 y 2 Parcial ContaGARY AUGUSTH NOLIVOSAún no hay calificaciones

- Tarea Semana 8 ContabilidadDocumento6 páginasTarea Semana 8 Contabilidadaromas0% (1)

- Caja GeneralDocumento13 páginasCaja Generalkeyla diaz orozcoAún no hay calificaciones

- Control Semana 8 ContabilidadDocumento6 páginasControl Semana 8 ContabilidadMelissa Marin TapiaAún no hay calificaciones

- Contabilidad Ii Trabajo (Julissa Castillo)Documento17 páginasContabilidad Ii Trabajo (Julissa Castillo)maryAún no hay calificaciones

- Tarea 8Documento6 páginasTarea 8Paula ArayaAún no hay calificaciones

- Caja Chica y Conciliacion BancariaDocumento17 páginasCaja Chica y Conciliacion Bancariaalejandra chirinos100% (1)

- Conciliación BancariaDocumento16 páginasConciliación BancariaHans Cristian Aranda ContrerasAún no hay calificaciones

- Jeannette - Faria - Tarea Semana 8Documento5 páginasJeannette - Faria - Tarea Semana 8jeannette fariasAún no hay calificaciones

- Temas 6, 7, 8, 9 y 10 CONTABILIDADDocumento97 páginasTemas 6, 7, 8, 9 y 10 CONTABILIDADTupper VickyAún no hay calificaciones

- Ma. Soledad Bustos Tarea Semana8Documento8 páginasMa. Soledad Bustos Tarea Semana8Mario Romero RojasAún no hay calificaciones

- Contabilidad IntermediaDocumento13 páginasContabilidad Intermediaheber_675434Aún no hay calificaciones

- Ajustes ContablesDocumento11 páginasAjustes ContablesMARILIN IZAGUIRREAún no hay calificaciones

- Ron Jeremy Tratamiento de Cuentas de Activo Especificas. Tarea - 8Documento6 páginasRon Jeremy Tratamiento de Cuentas de Activo Especificas. Tarea - 8genaro fuentealbaAún no hay calificaciones

- Tatiana Mardones Tarea8Documento5 páginasTatiana Mardones Tarea8Tatiana MardonesAún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación BancariaDouglas Eduardo O̲̲̅̅f̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- Tarea Tratamiento de Cuenta de Activo EspecíficasDocumento7 páginasTarea Tratamiento de Cuenta de Activo EspecíficasjuanAún no hay calificaciones

- Guia 3 Auditoria Del Departamento de Cuentas Por Cobrar-1Documento5 páginasGuia 3 Auditoria Del Departamento de Cuentas Por Cobrar-1Iris Jesenia EncarnacionAún no hay calificaciones

- Compendio - Unidad # 2 ContabilidadDocumento26 páginasCompendio - Unidad # 2 ContabilidadMärïö DëmëräAún no hay calificaciones

- S8 ContabilidadDocumento5 páginasS8 ContabilidadJaviera Piñeiro BustosAún no hay calificaciones

- Teoria Segundo Parcial ContaDocumento96 páginasTeoria Segundo Parcial ContaJeferson NaranjoAún no hay calificaciones

- Tarea Semana 8Documento5 páginasTarea Semana 8Ricardo Escobar Duboy0% (1)

- Tarea 4Documento15 páginasTarea 4ans gerard tapiaAún no hay calificaciones

- Universidad Uniminuto Sede SabiduriaDocumento7 páginasUniversidad Uniminuto Sede SabiduriaYulieth Katherine CASTANO GUERREROAún no hay calificaciones

- Auditoria IDocumento9 páginasAuditoria IPamela CruzAún no hay calificaciones

- Ajustes, Regularizaciones PeriódicasDocumento29 páginasAjustes, Regularizaciones PeriódicasVeronica Galvez Medina100% (1)

- Marcelo - Figueroa Tarea 8 ContabilidadDocumento12 páginasMarcelo - Figueroa Tarea 8 ContabilidadMarcelo FigueroaAún no hay calificaciones

- Cuentas y Efectos Por CobrarDocumento19 páginasCuentas y Efectos Por CobrarSergio Guerra100% (1)

- Carolina, Semana 8Documento7 páginasCarolina, Semana 8kavy2014Aún no hay calificaciones

- Resumen Capitulo 7-Contabilidad FinancieraDocumento7 páginasResumen Capitulo 7-Contabilidad FinancieraPaola MAún no hay calificaciones

- Arqueo de Caja, Reembolso de Caja Menor.Documento29 páginasArqueo de Caja, Reembolso de Caja Menor.juan miguelAún no hay calificaciones

- Conciliaciones BancariasDocumento25 páginasConciliaciones BancariasSiomara SamayoaAún no hay calificaciones

- María - Acevedo Tarea Nº8Documento6 páginasMaría - Acevedo Tarea Nº8MARIA ACEVEDO100% (1)

- Tarea Semana 8Documento5 páginasTarea Semana 8Moisés Uribe100% (1)

- Control Cuentas Por Cobrar y PagarDocumento6 páginasControl Cuentas Por Cobrar y PagarJuan Erreguin YañezAún no hay calificaciones

- Tema 9. Resumen. Gestion de Tesoreria.Documento9 páginasTema 9. Resumen. Gestion de Tesoreria.raakeel.2Aún no hay calificaciones

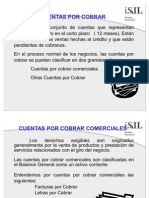

- Cuentas Por CobrarDocumento16 páginasCuentas Por CobrarJesusRuizAún no hay calificaciones

- C.I. Efectivo - InventariosDocumento28 páginasC.I. Efectivo - InventariosGabriela Sánchez PérezAún no hay calificaciones

- 8 Guia de Aprendizaje 8 Manejo Del Efectivo o Equivalente Al EfectivoDocumento19 páginas8 Guia de Aprendizaje 8 Manejo Del Efectivo o Equivalente Al EfectivoRafael MachadoAún no hay calificaciones

- Modulo IDocumento4 páginasModulo IREGINO65Aún no hay calificaciones

- Caja ChicaDocumento7 páginasCaja ChicasonoftheblacknorthAún no hay calificaciones

- U2 A2.1.1 SegoviazapataDocumento7 páginasU2 A2.1.1 SegoviazapataAngel Daniel-MtzAún no hay calificaciones

- Conciliacion BancariaDocumento4 páginasConciliacion BancariaDayiiz PastranaAún no hay calificaciones

- David - Araya Tarea Semana 8 Introduccion A La ContabilidadDocumento6 páginasDavid - Araya Tarea Semana 8 Introduccion A La ContabilidadDavid Araya Nuñez100% (1)

- Aca 1 Procesos ContablesDocumento27 páginasAca 1 Procesos ContablesANA LORENA PEÑA DELGADOAún no hay calificaciones

- Aprendiendo de Operaciones Del DisponibleDocumento6 páginasAprendiendo de Operaciones Del DisponibleValentina HoyosAún no hay calificaciones

- Control Interno de Las Cuentas Por CobrarDocumento4 páginasControl Interno de Las Cuentas Por CobrarBismarckAún no hay calificaciones

- Trabajo de Contabilidad LLDocumento12 páginasTrabajo de Contabilidad LLJose Zuñiga PerezAún no hay calificaciones

- Conciliacion BancariaDocumento10 páginasConciliacion BancariaSandra Bendita VidaAún no hay calificaciones

- Tema 2 Investigacion Cuentas Por CobrarDocumento4 páginasTema 2 Investigacion Cuentas Por CobrarJesus MartinezAún no hay calificaciones

- Hoja de Trabajo AjustesDocumento11 páginasHoja de Trabajo AjustesDIDIERAún no hay calificaciones

- Metodo de Los Saldos EncontradosDocumento27 páginasMetodo de Los Saldos EncontradosduleicyAún no hay calificaciones

- Actividad Registro de Transacciones Contabilidad GeneralDocumento19 páginasActividad Registro de Transacciones Contabilidad GeneralDanielAún no hay calificaciones

- Ra5 Piac Gestión de TesoreríaDocumento25 páginasRa5 Piac Gestión de TesoreríaAlejandra BenítezAún no hay calificaciones

- Objetivo 1-6 Asig.631-UnaDocumento25 páginasObjetivo 1-6 Asig.631-UnaCarito Rest100% (5)

- Pilas y Colas en C++Documento20 páginasPilas y Colas en C++Dinanyeli DiazAún no hay calificaciones

- Arboles BinariosDocumento15 páginasArboles BinariosDinanyeli DiazAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadDinanyeli DiazAún no hay calificaciones

- Cola de PrioridadesDocumento4 páginasCola de PrioridadesDinanyeli DiazAún no hay calificaciones

- Administracion y Optimizacion de Sist. de ArchivosDocumento6 páginasAdministracion y Optimizacion de Sist. de ArchivosDinanyeli Diaz100% (1)

- Metodo CamelDocumento3 páginasMetodo CamelAndredsAún no hay calificaciones

- Beneficios Tributarios para MYPESDocumento30 páginasBeneficios Tributarios para MYPESLuis Auner SanchezAún no hay calificaciones

- Pauta Ejemplo Certamen 1 Finanzas IDocumento6 páginasPauta Ejemplo Certamen 1 Finanzas IJosé Domingo Pérez ErrázurizAún no hay calificaciones

- Informe Alicorp - Presentación ParcialDocumento29 páginasInforme Alicorp - Presentación ParcialKELLY STEFANY ALLAIN RAMOSAún no hay calificaciones

- Demanda Ejecutiva Por Cobro de Pagare A La OrdenDocumento6 páginasDemanda Ejecutiva Por Cobro de Pagare A La OrdenAdolfo Naves HernándezAún no hay calificaciones

- Informe AuditoriaDocumento6 páginasInforme AuditoriaARGELIS CABALAún no hay calificaciones

- Diapositivas Del Libro Texto Del Estudio EconómicoDocumento23 páginasDiapositivas Del Libro Texto Del Estudio EconómicoMiguelangel ZeladaAún no hay calificaciones

- PROCESO CONTABLE - Contabilidad General (0046)Documento15 páginasPROCESO CONTABLE - Contabilidad General (0046)cesar balcazar villaAún no hay calificaciones

- Diagnostico y Pronostico Del Sector Construccion en El PeruDocumento7 páginasDiagnostico y Pronostico Del Sector Construccion en El PeruCharls Paredes CheroAún no hay calificaciones

- Ejercicio Libreria SalomeDocumento2 páginasEjercicio Libreria SalomeMichell GamboaAún no hay calificaciones

- Discurso Del Método - René Descartes PDFDocumento101 páginasDiscurso Del Método - René Descartes PDFJesus BlancoAún no hay calificaciones

- Derivados - Forwards, Futuros y OpcDocumento2 páginasDerivados - Forwards, Futuros y OpcAldair SantiagoAún no hay calificaciones

- Compras 2017005Documento5 páginasCompras 2017005MARJIORE ORTIZAún no hay calificaciones

- Analisis Del Foda de La PolleriaDocumento3 páginasAnalisis Del Foda de La PolleriaRIHELME100% (1)

- 3.2 El Valor Razonable Aplicando Las NIIF y El PCGEDocumento9 páginas3.2 El Valor Razonable Aplicando Las NIIF y El PCGECesar Baca DiazAún no hay calificaciones

- Sistema Nacional de TesoreriaDocumento45 páginasSistema Nacional de TesoreriaJuan Manuel Aniceto Omonte73% (26)

- NMDocumento6 páginasNMKlaudia AmayaAún no hay calificaciones

- Guía de Aplicación NIC 10Documento6 páginasGuía de Aplicación NIC 10JhonnyAún no hay calificaciones

- Taller 1 Matematica Financiera PDFDocumento10 páginasTaller 1 Matematica Financiera PDFCarmenza QuinteroAún no hay calificaciones

- Boletín Oficial de La República Argentina, Número 33.412. 05 de Julio de 2016Documento36 páginasBoletín Oficial de La República Argentina, Número 33.412. 05 de Julio de 2016www.oficial.coAún no hay calificaciones

- Informe - Revision FinancieraDocumento22 páginasInforme - Revision FinancieraAlexander MilanoAún no hay calificaciones

- Sistema Nacional de Tesorería InformeDocumento13 páginasSistema Nacional de Tesorería Informejean pier vasquezAún no hay calificaciones

- Impuesto e Impuesto Selectivo Al ConsumoDocumento3 páginasImpuesto e Impuesto Selectivo Al ConsumoLeslie NolascoAún no hay calificaciones

- Ciclo Operativo Del Negocio Mayra DelgadoDocumento12 páginasCiclo Operativo Del Negocio Mayra DelgadoMayra Delgado SolisAún no hay calificaciones

- El PresupuestoDocumento69 páginasEl PresupuestoMARIENE SUZET HERNANDEZMONTOYAAún no hay calificaciones

- Trabajo Bancario TERMIDocumento21 páginasTrabajo Bancario TERMIKatia PMAún no hay calificaciones

- Taller UND 5Documento5 páginasTaller UND 5KarinaAún no hay calificaciones

- Bienes SuntuariosDocumento2 páginasBienes SuntuariosCeboshoAún no hay calificaciones

- Plan Estrategico Clave InmobiliariaDocumento26 páginasPlan Estrategico Clave InmobiliariaNATYLIAún no hay calificaciones

- Maribel 1Documento9 páginasMaribel 1Noemi ApazaAún no hay calificaciones