También podría gustarte

- Guia Planeamiento Estrategico FinancieroDocumento16 páginasGuia Planeamiento Estrategico FinancieroPatricia AquinoAún no hay calificaciones

- Palma Priscilla Examen PracticoDocumento6 páginasPalma Priscilla Examen PracticoPRISCILLA PALMAAún no hay calificaciones

- Ejercicio Combinación de NegociosDocumento5 páginasEjercicio Combinación de NegociosJhon Fredy PintoAún no hay calificaciones

- Ejercicio1NIC7 PDFDocumento3 páginasEjercicio1NIC7 PDFMadeline Molina M.0% (1)

- Caso Pratico 3 - Sem 9Documento2 páginasCaso Pratico 3 - Sem 9Abel Peñares100% (1)

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- ALPINA SA de CV - Sistema ContableDocumento50 páginasALPINA SA de CV - Sistema ContableGerardo Bermudez0% (1)

- Casos Prácticos Sección 19Documento12 páginasCasos Prácticos Sección 19Lucy RivasAún no hay calificaciones

- Taller Contabilidad Grupo LastimaDocumento22 páginasTaller Contabilidad Grupo LastimaERIK JOEL ACOSTA AIMACAÑAAún no hay calificaciones

- Archivodiapositiva 202392715401Documento8 páginasArchivodiapositiva 202392715401Cristina GranizoAún no hay calificaciones

- Caso 02 Flujo EfectivoDocumento3 páginasCaso 02 Flujo EfectivoHitsugaya KyungsooAún no hay calificaciones

- Taller Contabilidad PymesDocumento6 páginasTaller Contabilidad PymesKarol Yessenia Ariza BuitragoAún no hay calificaciones

- Caso Practico 1 ResueltoDocumento11 páginasCaso Practico 1 Resueltoveronica zeila ramos mergeAún no hay calificaciones

- Estado de Flujo de Efecivo Metodo IndirectoDocumento8 páginasEstado de Flujo de Efecivo Metodo IndirectoANJELY TOVARAún no hay calificaciones

- Solucion Simulacro Margarita 2019Documento12 páginasSolucion Simulacro Margarita 2019Mariela AparicioAún no hay calificaciones

- Quiz FinalDocumento7 páginasQuiz Finaladriana salinasAún no hay calificaciones

- Caso - Practico - AF - Nieves Rabasa MuletDocumento6 páginasCaso - Practico - AF - Nieves Rabasa MuletNieves Rabasa MuletAún no hay calificaciones

- Planteamiento Del Caso Práctico de La Determinación Del Estado de Flujos de EfectivoDocumento6 páginasPlanteamiento Del Caso Práctico de La Determinación Del Estado de Flujos de EfectivoOSWALDO GOMEZ HERNANDEZAún no hay calificaciones

- Balance de Comprobación Ajustado o Balance de Prueba AjustadoDocumento4 páginasBalance de Comprobación Ajustado o Balance de Prueba AjustadoClever Apz0% (1)

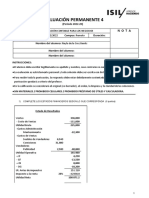

- 2164 - Evaluacion Permanente 4Documento4 páginas2164 - Evaluacion Permanente 4Gaming Augusto SotoAún no hay calificaciones

- Taller Contable AsientosDocumento50 páginasTaller Contable AsientosNeyklin MartinezAún no hay calificaciones

- Ej - Flujo de Efectivo - UMSADocumento6 páginasEj - Flujo de Efectivo - UMSARebeca NataliaAún no hay calificaciones

- Parcail 3 Jonathan AlfonsoDocumento4 páginasParcail 3 Jonathan AlfonsoKenedy CundumiAún no hay calificaciones

- Laura Natalia Ortiz - IndirectoDocumento11 páginasLaura Natalia Ortiz - IndirectoLaura FlorezAún no hay calificaciones

- Estado de Información Financiera 1Documento2 páginasEstado de Información Financiera 1GregAún no hay calificaciones

- 3284 - Icon-Evaluacion Permanente 4Documento3 páginas3284 - Icon-Evaluacion Permanente 4Caroline ZegarraAún no hay calificaciones

- Ejercicios de Clase 1 Revision y Evaluacion ContableDocumento3 páginasEjercicios de Clase 1 Revision y Evaluacion ContableJose Ramon RozasAún no hay calificaciones

- U03 SolDocumento3 páginasU03 SolFlavia Rojas GuillenAún no hay calificaciones

- Transportadora Bolivariana Balance General Cifras en MilesDocumento12 páginasTransportadora Bolivariana Balance General Cifras en MilesNAZARETH DEL CIELO SANCHEZ BRITOAún no hay calificaciones

- Carrera de Contador Público: Ejercicio Integral N°1Documento8 páginasCarrera de Contador Público: Ejercicio Integral N°1Rocío Nair DíazAún no hay calificaciones

- Contabilidad Taller 1 Capitulo II v01 MMRDocumento3 páginasContabilidad Taller 1 Capitulo II v01 MMRMonica Rosas0% (1)

- Ej. 69 - Repasando S.A. - Caso Integral (Resuelto)Documento2 páginasEj. 69 - Repasando S.A. - Caso Integral (Resuelto)Guada CoarasaAún no hay calificaciones

- Taller Grupal 2 ContabilidadDocumento30 páginasTaller Grupal 2 ContabilidadKelly Baidal SantosAún no hay calificaciones

- Pág - 234 (Asientos de Cierre)Documento25 páginasPág - 234 (Asientos de Cierre)GML007Aún no hay calificaciones

- Estado Flujo de EfectivoDocumento9 páginasEstado Flujo de EfectivoGraciela NavarroAún no hay calificaciones

- Planteamiento Casos de Teoría Contable 1 ParcialDocumento16 páginasPlanteamiento Casos de Teoría Contable 1 ParcialYeny PazAún no hay calificaciones

- 3197 - Icon-Evaluacion Permanente 4Documento6 páginas3197 - Icon-Evaluacion Permanente 4Nhayla De la CruzAún no hay calificaciones

- Enunciado Segundo Parcial (Definitivo)Documento3 páginasEnunciado Segundo Parcial (Definitivo)Damian CorbalanAún no hay calificaciones

- Ep4 - IcfnDocumento3 páginasEp4 - Icfnkatherine paredesAún no hay calificaciones

- Caso Pratico 3 - Sem 9Documento2 páginasCaso Pratico 3 - Sem 9Abel PeñaresAún no hay calificaciones

- Caso Pratico 3 - Sem 9Documento2 páginasCaso Pratico 3 - Sem 9Abel PeñaresAún no hay calificaciones

- Libro 1Documento16 páginasLibro 1Alexis BoysenAún no hay calificaciones

- Tarea 3 de Contabilidad 2Documento7 páginasTarea 3 de Contabilidad 2Yamilka Rafaela Mercado Gómez71% (7)

- Fusion Por IncorporacionDocumento15 páginasFusion Por IncorporacionPaco Buen GestoAún no hay calificaciones

- Balance de Comprobacion AjustadoDocumento12 páginasBalance de Comprobacion AjustadoYelitzeAún no hay calificaciones

- Ejercicio Niif 11 ..Documento4 páginasEjercicio Niif 11 ..Sheyla Melissa Diaz BellAún no hay calificaciones

- Examen FinalDocumento16 páginasExamen FinalFabiola Magali Tonelli CastroAún no hay calificaciones

- PC 1 Contabilidad FinancieraDocumento8 páginasPC 1 Contabilidad FinancieraSinthia FiorellaAún no hay calificaciones

- Estados FinancierosDocumento10 páginasEstados FinancierosmacarenaAún no hay calificaciones

- Caso Practico 1 - Inf. FinancieraDocumento2 páginasCaso Practico 1 - Inf. FinancieraElias ChirinosAún no hay calificaciones

- Ejercicio - Estado Resultados y Situación FinancieraDocumento25 páginasEjercicio - Estado Resultados y Situación FinancieraValentina MontoyaAún no hay calificaciones

- Caso EnunciadoDocumento6 páginasCaso EnunciadoatuddylorAún no hay calificaciones

- Tema 14 - Costo Promedio Ponderado de CapitalDocumento5 páginasTema 14 - Costo Promedio Ponderado de CapitalGALLEGOS LLAMOCA KARLA JOSEFINAAún no hay calificaciones

- Caso 4 Avance EeffDocumento14 páginasCaso 4 Avance EeffBryan PonceAún no hay calificaciones

- Caso Practico Unidad 1 Contabilidad FinDocumento5 páginasCaso Practico Unidad 1 Contabilidad FinMichelle MendozaAún no hay calificaciones

- Estado de Flujo de Efectivo Segundo Parcial 2022 Ana Lucia Gámez Luna 1916989Documento5 páginasEstado de Flujo de Efectivo Segundo Parcial 2022 Ana Lucia Gámez Luna 1916989Ashley CruzAún no hay calificaciones

- Guia Elaboracion Ef Pymes CPC Semana 3Documento2 páginasGuia Elaboracion Ef Pymes CPC Semana 3jeimy mediorrealAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento8 páginasEstado de Flujo de EfectivoMatías BinaghiAún no hay calificaciones

- Contabilidad Internacional para PymesDocumento15 páginasContabilidad Internacional para PymesKarol Yessenia Ariza BuitragoAún no hay calificaciones

- Ejercicios BalancesDocumento22 páginasEjercicios BalanceschematenaAún no hay calificaciones

- Ejer Analisis Balances I A. PatrimonialDocumento2 páginasEjer Analisis Balances I A. PatrimonialKaren Melissa Ortega TorresAún no hay calificaciones

- Informe de PracticasDocumento39 páginasInforme de PracticasTaniia Estefani Ch CAún no hay calificaciones

- ACTIVIDAD 2 CUADRO SINOPTICO NIIFF 3 A 9 Estados FinancierosDocumento6 páginasACTIVIDAD 2 CUADRO SINOPTICO NIIFF 3 A 9 Estados FinancierosDiana Patricia LOPEZ YAIMA100% (1)

- Normas Internacionales de Educación FinancieraDocumento8 páginasNormas Internacionales de Educación Financierapaola EstradaAún no hay calificaciones

- Nic 1Documento27 páginasNic 1Vlady LeonAún no hay calificaciones

- Dennis y LorenaDocumento9 páginasDennis y LorenalorenaAún no hay calificaciones

- Boletin 56Documento4 páginasBoletin 56Elizabeth Alejandra Bahamondes AburtoAún no hay calificaciones

- Niif Pymes - Fundamentos para Las ConclusionesDocumento65 páginasNiif Pymes - Fundamentos para Las Conclusionesreforma_contable100% (1)

- Consolidacion Eeff NiifDocumento118 páginasConsolidacion Eeff NiifRoney MezaAún no hay calificaciones

- Presentacion Dictamen Ene 18 2022Documento74 páginasPresentacion Dictamen Ene 18 2022Luis A. E. LaraAún no hay calificaciones

- Nics y NIIF Con Incidencia Tributaria EXAMEN PARCIAL 2020 IDocumento3 páginasNics y NIIF Con Incidencia Tributaria EXAMEN PARCIAL 2020 IMaycol O MichaelAún no hay calificaciones

- Cuestionario PPyE Cure UaDocumento4 páginasCuestionario PPyE Cure UaJuancho OAún no hay calificaciones

- NIIF 10 Politicas (Seminario de Graduación)Documento73 páginasNIIF 10 Politicas (Seminario de Graduación)Ernesto Ruiz EscorciaAún no hay calificaciones

- CONTABILIDADDocumento33 páginasCONTABILIDADMarysel Guerrero RiveraAún no hay calificaciones

- Folleto Digital - Contadores & Empresas 2020Documento28 páginasFolleto Digital - Contadores & Empresas 2020Jorge Luis SalazarAún no hay calificaciones

- By Jaider Gutierrez y Leonardo Esguerra Informacion Financiera Angel Rodriguez, HACIENDA LAS MAÑANITASDocumento23 páginasBy Jaider Gutierrez y Leonardo Esguerra Informacion Financiera Angel Rodriguez, HACIENDA LAS MAÑANITASLEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Marco Conceptual para La Información Financiera, Capítulo 1 A 4. Páginas 8-33Documento26 páginasMarco Conceptual para La Información Financiera, Capítulo 1 A 4. Páginas 8-33Moisés MéridaAún no hay calificaciones

- Actividad 3 Contabilidad FinancieraDocumento9 páginasActividad 3 Contabilidad FinancieraLaura Dayhana ORTIZ OLIVEROSAún no hay calificaciones

- 2.2 Bases Teoricas y LegalesDocumento4 páginas2.2 Bases Teoricas y LegalesAntony Naula100% (1)

- Grupo 2 NIIFDocumento3 páginasGrupo 2 NIIFNatalia Londoño ruizAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B03)Documento19 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B03)Javier alberto Pena GranadosAún no hay calificaciones

- Cont. Sup I. Semana 2-S5Documento11 páginasCont. Sup I. Semana 2-S5ROSA CHACON SERNAQUEAún no hay calificaciones

- Trabajo de Investigación Tercer CorteDocumento8 páginasTrabajo de Investigación Tercer Cortegiselle moyaAún no hay calificaciones

- Producto Academico 2Documento13 páginasProducto Academico 2BENILIA YASMY FIGUEROA QUINCHOAún no hay calificaciones

- Hechos Ocurridos Despues Del Periodo Del Que Se InformaDocumento11 páginasHechos Ocurridos Despues Del Periodo Del Que Se Informalila12Aún no hay calificaciones

- 3 Capitulo Conta IIIDocumento73 páginas3 Capitulo Conta IIIAdriana Juarez EspinozaAún no hay calificaciones

- Taller Transacciones Contables 4 Contabilidad F IIDocumento2 páginasTaller Transacciones Contables 4 Contabilidad F IIPaola Andrea De RamírezAún no hay calificaciones

- Tesis Sarais Valbuena y Jesus AguirreDocumento6 páginasTesis Sarais Valbuena y Jesus AguirreSarais fernandezAún no hay calificaciones

- Silabo CONTABILIDAD DE COSTOS I 2020 IDocumento12 páginasSilabo CONTABILIDAD DE COSTOS I 2020 IGabriel Flores GaragundoAún no hay calificaciones

- Memorando de Planificación OkDocumento19 páginasMemorando de Planificación OkPiero VargasAún no hay calificaciones