También podría gustarte

- Taller Unidad 1 Administración y Control de Inventarios - Barreiro Facundo YaquelineDocumento8 páginasTaller Unidad 1 Administración y Control de Inventarios - Barreiro Facundo YaquelineYaqueline Barreiro FacundoAún no hay calificaciones

- Anexo guía aprendizaje 1 - Métodos valuación inventariosDocumento7 páginasAnexo guía aprendizaje 1 - Métodos valuación inventariosKrol ReyesAún no hay calificaciones

- Anexo Evidencias Unidad 1-1Documento8 páginasAnexo Evidencias Unidad 1-1Mario Ramirez SanchezAún no hay calificaciones

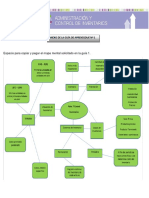

- Mapa mental de tipos de inventariosDocumento7 páginasMapa mental de tipos de inventariosEdward LozanoAún no hay calificaciones

- Actividad No 2 Magola Jimena Oviedo MuñozDocumento8 páginasActividad No 2 Magola Jimena Oviedo MuñozLuis Armando Rosero SacanambuyAún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento7 páginasTaller Unidad 1 Administración y Control de Inventarioscaronte21Aún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento5 páginasTaller Unidad 1 Administración y Control de InventariosjodagoilAún no hay calificaciones

- Mapa Mental y Metodos de ValuacionDocumento6 páginasMapa Mental y Metodos de ValuacionGabo ガルシアAún no hay calificaciones

- ACTIVIDAD SEMANA 1 SenaDocumento6 páginasACTIVIDAD SEMANA 1 SenaJohn Fredy Giron AguiarAún no hay calificaciones

- Taller Métodos de InventariosDocumento9 páginasTaller Métodos de InventariostamaraAún no hay calificaciones

- Actividad Semana 1 SenaDocumento5 páginasActividad Semana 1 Senaloly mendozaAún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento6 páginasTaller Unidad 1 Administración y Control de InventariosElizabethGuzmanAún no hay calificaciones

- Taller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)Documento4 páginasTaller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)ENRIQUE MARTINEZAún no hay calificaciones

- Taller Unidad 1 Administración y Control de Inventarios YuliethDocumento6 páginasTaller Unidad 1 Administración y Control de Inventarios YuliethYulieth RincònAún no hay calificaciones

- Administracion y Control de Inventarios Evidencia 1Documento5 páginasAdministracion y Control de Inventarios Evidencia 1MiguelAún no hay calificaciones

- Taller Unidad 1 Administración y Control de Inventarios LDocumento8 páginasTaller Unidad 1 Administración y Control de Inventarios LRuth Mery Montalvo Acosta67% (3)

- Taller Metodos de Valuacion de Inventarios - Act. 1und.Documento5 páginasTaller Metodos de Valuacion de Inventarios - Act. 1und.Juan Camilo Peña RozoAún no hay calificaciones

- Taller Evaluacion InventariosDocumento4 páginasTaller Evaluacion InventariosCarlos Andres Ortiz ChokyAún no hay calificaciones

- La Empresa Finca Raíz SasDocumento4 páginasLa Empresa Finca Raíz SasArid MenfarAún no hay calificaciones

- Taller Metodos de Valuacion de InventariosDocumento4 páginasTaller Metodos de Valuacion de Inventariossandro santos carrilloAún no hay calificaciones

- Tipos de inventarios y métodos de valuaciónDocumento6 páginasTipos de inventarios y métodos de valuaciónalejandra oliverosAún no hay calificaciones

- Taller Metodos de EvaluacionDocumento6 páginasTaller Metodos de EvaluacionNicelys TapiasAún no hay calificaciones

- Actividad N. 1 Tipos de InventarioDocumento6 páginasActividad N. 1 Tipos de InventarioCesar RicoAún no hay calificaciones

- Taller Métodos de Valuación de InventariosDocumento4 páginasTaller Métodos de Valuación de InventariosAnonymous ICtx6K67% (9)

- Actividad Uno Control de InventariosDocumento7 páginasActividad Uno Control de InventariosJhon Carvajal Galeano100% (1)

- Semana 1 InventariosDocumento4 páginasSemana 1 InventariosKATHERINE CRUZAún no hay calificaciones

- Análisis de métodos LIFO y FIFO para valuación de inventariosDocumento6 páginasAnálisis de métodos LIFO y FIFO para valuación de inventariosJavier Deavila CastillaAún no hay calificaciones

- Sena - Control de Inventarios - Modulo 1 - Evidencia 2Documento4 páginasSena - Control de Inventarios - Modulo 1 - Evidencia 2Jefferson GiralAún no hay calificaciones

- Mendoza Noe EA2Documento8 páginasMendoza Noe EA2Inti Ak KinAún no hay calificaciones

- Instructor Omar Narvaez Actividad 1Documento5 páginasInstructor Omar Narvaez Actividad 1nathalia santamariaAún no hay calificaciones

- Cálculo de inventario de apartamentos y lápices usando métodos de valuaciónDocumento6 páginasCálculo de inventario de apartamentos y lápices usando métodos de valuacióneimer damianAún no hay calificaciones

- Metodo Fifo LifoDocumento2 páginasMetodo Fifo LifoVioletts Karmona100% (1)

- Presentacion InternacionalDocumento15 páginasPresentacion Internacionalvirginia liifutaAún no hay calificaciones

- Actividad 1 - Control de InventariosDocumento6 páginasActividad 1 - Control de InventariosGUILLERMO PATERNINA82% (11)

- Actividad Semana 1: Administracion y Control de InventariosDocumento10 páginasActividad Semana 1: Administracion y Control de InventariosNathalyArdilaAún no hay calificaciones

- Inventario lápices modelo prismaDocumento8 páginasInventario lápices modelo prismaJames GarciaAún no hay calificaciones

- Articulo 67Documento7 páginasArticulo 67LuanaAún no hay calificaciones

- Estudio de CasoDocumento8 páginasEstudio de CasoFrancia HernandezAún no hay calificaciones

- Ejercicio 1 para Evaluacion 2 Conta y Costos AdvDocumento6 páginasEjercicio 1 para Evaluacion 2 Conta y Costos Advsebita09Aún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento7 páginasTaller Unidad 1 Administración y Control de InventariosEber Luis Torres Herrera0% (1)

- Abc Inventario EVELYN MADRIDDocumento8 páginasAbc Inventario EVELYN MADRIDEvelynMadridAún no hay calificaciones

- Actividad 3.Documento15 páginasActividad 3.Sandra MelladoAún no hay calificaciones

- Estado de Resultados Integral y Tarjetas de AlmacénDocumento2 páginasEstado de Resultados Integral y Tarjetas de Almacénjt612183Aún no hay calificaciones

- Ejercicio $ TransfDocumento1 páginaEjercicio $ TransfLiz MartinezAún no hay calificaciones

- Gestión inventarioDocumento7 páginasGestión inventarioevelyn80% (5)

- 09 TicTac y TlaxcalaDocumento25 páginas09 TicTac y TlaxcalaRubens osorioAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento10 páginasFlujo de Caja ProyectadoAlvaro LopezAún no hay calificaciones

- Segundo Parcial Costo 1Documento7 páginasSegundo Parcial Costo 1Michael PolancoAún no hay calificaciones

- Caso Los Avellanos (Luis Correa)Documento5 páginasCaso Los Avellanos (Luis Correa)Luis Daniel Correa Llanquiman100% (1)

- Solucion Actividad 1Documento6 páginasSolucion Actividad 1greys100% (2)

- Correccion y Desarrollo ActvididadDocumento8 páginasCorreccion y Desarrollo ActvididadMarlon Perez PerezAún no hay calificaciones

- Presupuestos didácticos S.ADocumento8 páginasPresupuestos didácticos S.ASilvana AcevedoAún no hay calificaciones

- Ejercicios para El Desarrollo de HabilidadesDocumento6 páginasEjercicios para El Desarrollo de HabilidadesMarlon Perez PerezAún no hay calificaciones

- Actividad 6Documento9 páginasActividad 6YULI RISMARY QUIÑONEZ ARRIOLAAún no hay calificaciones

- Caso 4 VFDocumento35 páginasCaso 4 VFCalier TIAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Estados financieros básicos bajo NIC/NIIF - 3ra ediciónDe EverandEstados financieros básicos bajo NIC/NIIF - 3ra ediciónAún no hay calificaciones

- Estado de flujos de efectivo: Otros flujos de fondos - 3ra ediciónDe EverandEstado de flujos de efectivo: Otros flujos de fondos - 3ra ediciónAún no hay calificaciones

- Actividad de AdminstracionDocumento12 páginasActividad de Adminstracionjohana viellarAún no hay calificaciones

- Actividad de Aprendizaje 4 de EstadisticaDocumento3 páginasActividad de Aprendizaje 4 de Estadisticajohana viellarAún no hay calificaciones

- Actividad 3Documento1 páginaActividad 3johana viellarAún no hay calificaciones

- Ensayo Adm ArchivosDocumento2 páginasEnsayo Adm Archivosjohana viellarAún no hay calificaciones

- Plantilla Protocolo Individual MicroDocumento2 páginasPlantilla Protocolo Individual Microjohana viellarAún no hay calificaciones

- Actividad 2 de HumanidadesDocumento3 páginasActividad 2 de Humanidadesjohana viellarAún no hay calificaciones

- TALLER 3 AdministracionDocumento19 páginasTALLER 3 Administracionjohana viellarAún no hay calificaciones

- Actividad de Aprendizaje 3 AdminitracionDocumento3 páginasActividad de Aprendizaje 3 Adminitracionjohana viellarAún no hay calificaciones

- Actividad de La Matriz de DOFADocumento3 páginasActividad de La Matriz de DOFAjohana viellarAún no hay calificaciones

- Plantilla Protocolo Colaborativo MicroDocumento2 páginasPlantilla Protocolo Colaborativo Microjohana viellarAún no hay calificaciones

- Plantilla Protocolo Individual (1) EstadisticaDocumento3 páginasPlantilla Protocolo Individual (1) Estadisticajohana viellar0% (1)

- Actividad de ContabilidadDocumento1 páginaActividad de Contabilidadjohana viellarAún no hay calificaciones

- Microeconomía: Elasticidad y demandaDocumento9 páginasMicroeconomía: Elasticidad y demandajohana viellar100% (1)

- Humanidades LIDERAZGODocumento3 páginasHumanidades LIDERAZGOjohana viellarAún no hay calificaciones

- Plantilla Protocolo Colaborativo EstadisticaDocumento2 páginasPlantilla Protocolo Colaborativo Estadisticajohana viellar100% (1)

- Plantilla Protocolo Individual Microeconomia 2Documento2 páginasPlantilla Protocolo Individual Microeconomia 2johana viellarAún no hay calificaciones

- Plantilla Protocolo ColaborativoDocumento3 páginasPlantilla Protocolo Colaborativojohana viellarAún no hay calificaciones

- Plantilla Protocolo Colaborativo EstadisticaDocumento2 páginasPlantilla Protocolo Colaborativo Estadisticajohana viellar100% (1)

- Distribuciones EmpíricasDocumento3 páginasDistribuciones Empíricasjohana viellarAún no hay calificaciones

- Distribuciones EmpíricasDocumento3 páginasDistribuciones Empíricasjohana viellarAún no hay calificaciones

- Plantilla Protocolo Individual EstadisticaDocumento3 páginasPlantilla Protocolo Individual Estadisticajohana viellarAún no hay calificaciones

- Plantilla Protocolo Individual ContabilidadDocumento4 páginasPlantilla Protocolo Individual Contabilidadjohana viellarAún no hay calificaciones

- ACTIVIDAD I MicroeconomiaDocumento6 páginasACTIVIDAD I Microeconomiajohana viellar50% (2)

- Actividad de Humanidades Unidad 3Documento1 páginaActividad de Humanidades Unidad 3johana viellarAún no hay calificaciones

- Plantilla Protocolo Individual EstadisticaDocumento3 páginasPlantilla Protocolo Individual Estadisticajohana viellarAún no hay calificaciones

- Distribuciones EmpíricasDocumento3 páginasDistribuciones Empíricasjohana viellarAún no hay calificaciones

- Plantilla Protocolo Individual AdminisracionDocumento2 páginasPlantilla Protocolo Individual Adminisracionjohana viellarAún no hay calificaciones

- Actividad 3 de EstadisticaDocumento8 páginasActividad 3 de Estadisticajohana viellarAún no hay calificaciones

- Actividad de Aprendizaje de Admnistracion de CateraDocumento2 páginasActividad de Aprendizaje de Admnistracion de Caterajohana viellarAún no hay calificaciones

- Actividad 2 de HumanidadesDocumento3 páginasActividad 2 de Humanidadesjohana viellarAún no hay calificaciones

- Repaso Tema 3 - Tiempo Trabajo Sin SolDocumento3 páginasRepaso Tema 3 - Tiempo Trabajo Sin SolSIDDHARTA DÍAZAún no hay calificaciones

- Evaluacion de La Cadena de SuministrosDocumento12 páginasEvaluacion de La Cadena de SuministrosIvonne BxAún no hay calificaciones

- Actividad 3Documento13 páginasActividad 3Hilario Rodriguez NAún no hay calificaciones

- Danilo Gordillo Hoja VidaDocumento5 páginasDanilo Gordillo Hoja VidaDanilo DiazAún no hay calificaciones

- Actividad N°2-Pasos para Constituir Una SociedadDocumento8 páginasActividad N°2-Pasos para Constituir Una SociedadJhennyfer Katherine Bayona CadenaAún no hay calificaciones

- Dupont TyvekDocumento14 páginasDupont Tyvekerika-m91Aún no hay calificaciones

- Ventajas y Desventajas de Los Tipos de DepartamentalizaciónDocumento2 páginasVentajas y Desventajas de Los Tipos de Departamentalizaciónitachi50% (2)

- Trabajo de Investigación-Mecánica de Suelos IIDocumento48 páginasTrabajo de Investigación-Mecánica de Suelos IIHelmerAún no hay calificaciones

- Unidad 5 Dirección y ControlDocumento5 páginasUnidad 5 Dirección y ControlHolleeyAún no hay calificaciones

- Reglamenta PPDocumento14 páginasReglamenta PPWilman Espinal RequejoAún no hay calificaciones

- Enunciado Sup.3 Aplicar Letra de Cambio y Descuento de EfectosDocumento2 páginasEnunciado Sup.3 Aplicar Letra de Cambio y Descuento de EfectosMiguel AngelAún no hay calificaciones

- Relación control planeación producción áreas empresaDocumento9 páginasRelación control planeación producción áreas empresaAlberto Ortiz ChavezAún no hay calificaciones

- Proyecto de Bebidas HidratantesDocumento28 páginasProyecto de Bebidas HidratantesMary Eli GaleasAún no hay calificaciones

- PAPER - Costos y PresupuestosDocumento13 páginasPAPER - Costos y PresupuestosMarisol Tapia RomeroAún no hay calificaciones

- Gestión Integral de Activos Con TPM - V2 - PPT - Universal Sweet - Guayaquil 2014Documento48 páginasGestión Integral de Activos Con TPM - V2 - PPT - Universal Sweet - Guayaquil 2014Oliverio García PalenciaAún no hay calificaciones

- Guia 6Documento4 páginasGuia 6Oscar Jhaffet PacoAún no hay calificaciones

- 2018 Gonzales Empresa de Lavado de AutosDocumento128 páginas2018 Gonzales Empresa de Lavado de AutosHéctor Jesús Peña Torres0% (1)

- Ta 5 EfloresDocumento1 páginaTa 5 Efloresmartinfloresr28Aún no hay calificaciones

- Proyecto JatDocumento50 páginasProyecto JatRicardo PonceAún no hay calificaciones

- Carta #04Documento9 páginasCarta #04Jorge Sanchez HidalgoAún no hay calificaciones

- Emprende tu propio negocio: Guía para iniciar un emprendimientoDocumento60 páginasEmprende tu propio negocio: Guía para iniciar un emprendimientoJerson EstrellaAún no hay calificaciones

- Alianza Del PacificoDocumento8 páginasAlianza Del PacificoCielo ArapaAún no hay calificaciones

- DPT-COMPETENCIASDocumento15 páginasDPT-COMPETENCIASCarmiush Condori MallquiAún no hay calificaciones

- Seminario de Proyectos en IngenieríaDocumento89 páginasSeminario de Proyectos en IngenieríaLuis Miguel CatañoAún no hay calificaciones

- Transporte Público de Gestión EstatalDocumento4 páginasTransporte Público de Gestión EstatalNico Cunningham100% (1)

- Ley 891 Reformas y Adiciones A La Ley 822Documento48 páginasLey 891 Reformas y Adiciones A La Ley 822William ZeledonAún no hay calificaciones

- El Contrato de ComodatoDocumento39 páginasEl Contrato de ComodatoMarijuchis OspinaAún no hay calificaciones

- Unidad V Costos EstimadosDocumento13 páginasUnidad V Costos EstimadosEvelynAún no hay calificaciones

- Un Modelo Repetible Chris ZookDocumento7 páginasUn Modelo Repetible Chris ZookRicardo MejiaAún no hay calificaciones

- Producción de piña en almíbar: análisis como sistemaDocumento3 páginasProducción de piña en almíbar: análisis como sistemaMORGANESA100% (2)